この記事では、低金利でおすすめのカードローンや、利息を抑えて返済負担を減らすコツを、わかりやすく解説します。

カードローンは低金利のほうが、月々の返済額を減らせます。ただし返済負担を減らすには、無利息期間やキャンペーンの活用を視野にいれて状況にあう方法で借りることが大切です。

今回編集部は「いかにお得に借りられるのか?」という観点で数百種のカードローンを徹底比較しました。低金利のものや無利息期間・キャンペーンがあるものなど、特にお得なカードローンを厳選しましたので、返済に不安がある方はぜひ参考にしてください。

- レイク:年4.5%~18.0%

- プロミス:年4.5%~17.8%

- アコム:年3.0%~18.0%

- アイフル:年3.0%~18.0%

- 楽天銀行:年1.9%〜14.5%

- JCB CARD LOAN FAITH:年4.40%~12.50%

- 三井住友銀行:年1.5%~14.5%

- セブン銀行カードローン:年12.0%〜15.0%

- りそな銀行カードローン:年1.99%〜13.5%

- 十八親和銀行「FFGカードローン」:年1.9%〜14.5%

- 福岡銀行カードローン「FFGカードローン」:年1.9%〜14.5%

- 三菱UFJ銀行カードローンバンクイック:年1.8%〜14.6%

- 横浜銀行カードローン:年1.5%〜14.6%

- 愛媛銀行ひめぎんクイックカードローン:年4.4%〜14.6%

- 百五銀行カードローン百五マイカード「DREAM」:年3.8%〜14.7%

- オリックス銀行カードローン:年1.7%〜14.8%

- ちばぎんカードローンクイックパワー<アドバンス>:年1.4%〜14.8%

- 常陽銀行カードローン(キャッシュピット):年1.5%〜14.8%

- 足利銀行あしぎんカードローン<モシカ>“Mo・Shi・Ca”:年1.5%〜14.8%

- 西日本シティ銀行「NCB キャッシュエース(カードローン)」:年13.0%〜14.95%

- ろうきんカードローン(マイプラン) :年3.875%~8.475%

- JAカードローン(JAたじまの場合):年7.725%

- ベルーナノーティス:年4.5%~18.0%

- 東京スター銀行:年1.5%〜14.6%

- PayPay銀行:年1.59%~18.0%

- 横浜信用金庫のカードローンきゃっする:年2.5%〜14.5%

初めてカードローンを利用する方に向け、金利の仕組みや利息を抑えて返済負担を減らすコツも解説します。

読めばきっと無理なく返済していける方法や、自分が最もお得に借りられるカードローンが見つかるはずです。

他のカードローンも気になる方はカードローンおすすめ人気ランキングをチェックしてみてください。

| 金利 (実質年率) |

審査 スピード |

無利息 期間 |

|---|---|---|

| 年4.5~18.0% | webで最短25分※ | 最大180日間※ |

レイクは無利息期間の長さが魅力。

5万円までなら最大180日間利息0円!!

※審査結果によってはWebでのご契約手続きが行えない場合があります。

※60日間無利息はWebでの申込みが対象、また180日間無利息はお借入額5万円までとなります。

- 低金利のカードローンを選ぶときのポイント!無利息期間を活用したほうが結果的にお得になる

- 低金利のカードローンは?利息が少ない業者を比較

- レイクは無利息期間が最大180日(5万円まで)!Webからの申し込みなら金額にかかわらず60日

- プロミスは大手消費者金融の中でも上限金利が0.2%低い

- アコムは初めての契約で30日間利息0円

- アイフルは100万円以上の借り入れにおすすめ!金利が9.5%以下になる

- 楽天銀行は楽天の会員ランクに応じて審査が優遇される

- JCB CARD LOAN FAITHは上限金利が12.50%と低金利

- 三井住友銀行は住宅ローンがあるとカードローンが大幅に低金利になる

- セブン銀行カードローンは利用限度額によって金利が変わる

- りそな銀行カードローンはメガバンクの中でもっとも低金利

- 十八親和銀行「FFGカードローン」の金利は100万円以下なら14.5%

- 福岡銀行カードローン「FFGカードローン」の上限金利は14%台

- 三菱UFJ銀行カードローン「バンクイック」は400万円超の最低金利が1.8%

- 横浜銀行カードローンは100万円以下の金利が14.6%

- 愛媛銀行ひめぎんクイックカードローンは「契約日」から30日間は利息が発生しない

- 百五銀行カードローン百五マイカード「DREAM」は契約して最初の2ヵ月は金利が50%OFF

- オリックス銀行カードローンはガン保障特約付きプランだとガンと診断されれば残高0円

- ちばぎんカードローンクイックパワー<アドバンス>は660万円以上の借り入れで金利が1.4%〜3.5%

- 常陽銀行カードローン(キャッシュピット)は1万円から利用可能

- 足利銀行あしぎんカードローン<モシカ>“Mo・Shi・Ca”は利用限度額が100万円以内〜800万円と幅広い

- 西日本シティ銀行「NCB キャッシュエース(カードローン)」は借入れ利率がわかりやすく100万円未満で14.95%

- ろうきんカードローン(マイプラン)は一般の勤労者で金利が8.475%

- JAカードローンの金利はJAによって異なる

- ベルーナノーティスは14日間の無利息キャッシングがあり完済しても再度使える

- 東京スター銀行は「ご契約日」から30日間は利息が0円

- PayPay銀行は初回借入れ日から30日間は利息が0円

- 横浜信用金庫のカードローンきゃっするは50万円〜100万円の金利が13.5%と低め

- 金利とは?借り入れた元金に対する利息の割合のこと

- 利息を抑えて借り入れする方法はとにかく早く返済すること

低金利のカードローンを選ぶときのポイント!無利息期間を活用したほうが結果的にお得になる

返済負担を軽減したいのであれば、「低金利であるかどうか?」だけでなく、「無利息期間があるかどうか」「金利優遇のキャンペーンがないか?」といった視点で選ぶことが重要になります。

無利息期間とは、利息が発生しない期間のことです。無利息期間の返済金額は、すべて元金の返済に充てられるため、期間中に多く返済することで利息、並びに返済総額を軽減できます。

無利息期間を提供するのは、おもに大手消費者金融です。とくにレイクは無利息期間が長いのが特徴で、5万円までなら180日間無利息で借りられます。つまり、5万円借りて半年以内に返済すれば、金利・利息が0になるわけです。

カードローンで返済負担を減らす最大のコツは、早く返すこと。「無利息期間を活用して短期間で返済する」ことで、無理なくスムーズな資金繰りを実現できます。

また、無利息期間を活用する以外にも、以下の方法で低金利での借入れが可能です。

キャンペーンを利用して低金利で借り入れることも可能

短期間で返済できる場合、キャンペーンを実施しているカードローンを利用すれば、低金利での借入れが可能です。例えば、百五銀行カードローンの百五マイカード「DREAM」の場合、新規の契約に限り最大で2ヵ月間、金利が半額になります。

また、楽天銀行のカードローンも定期的に金利半額キャンペーンを実施しています。

キャンペーン期間中にWEB申込みして入会すると、一定期間、金利が半額になります。

詳細は下記の通りです。

| 期間 | WEB申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59 入会期間:2024年2月29日(木)~2024年5月31日(金) キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火) |

|---|---|

| 特典 | 以下条件を達成したかたに、キャンペーン金利適用期間中、お借入金利の半分の利率を適用。 |

| 条件 | 1.WEB申込期間内に本ページから新規で申込を行うこと。 2.入会期間内に入会が完了すること。 3.キャンペーン金利適用期間中に借入をすること。 |

上記の期間中にカードローンの利用を検討中の方は、楽天銀行スーパーローンで利息を抑えて申し込むことを推奨します。

カードローンと似た商品でフリーローンがあります。フリーローンとは、お金の使用目的が限定されていない個人向けのローン商品です。中には「フリーローンの方が金利が低い」と聞いたことがある人もいるのではないでしょうか。

実際、フリーローンの金利は、年間2.0%程度~15.0%程度であり、借入金額によってはカードローンよりお得です。

フリーローンのほうが低金利で借り入れできる

一般的に、カードローンよりフリーローンのほうが低金利に借り入れできる可能性が高いといわれています。フリーローンとは、使い道に制限がなく、自由度が高いローンのことです。一度の契約で1回の借入れのみという点が、カードローンとの主な違いです。

例えば、三井住友銀行を例に挙げてみると、フリーローンのほうが上限金利が低く設定されています。

三井住友銀行のカードローンとフリーローン(無担保型)

| カードローン | フリーローン (無担保型) |

|---|---|

| 1.5%〜14.5% | 5.975% |

三井住友銀行のカードローンは借入れ極度額によって金利が異なるため、必ずしもフリーローンより低金利になるとは限りません。具体的には、借入れ極度額が500万円以下の場合はフリーローン(無担保型)のほうが低くなるのでお得です。

フリーローンは一度の契約で1回の借入れのみ

カードローンと違うのは、フリーローンは一度の契約で1回の借入れのみである、という点です。

例えば、「100万円を借りたい」と考えてカードローンを契約した場合、完済すれば何度でも100万円以内の借入れを繰り返せます。一方、フリーローンは借り入れすると返済することしかできません。追加の借入れを希望する場合は、再び申し込み、審査を受ける必要があります。

このように使いすぎを防げる一方で、カードローンと比べると「利便性に欠ける」というデメリットがあります。使い道が決まっている場合はフリーローン、急いでいる人や「これから先も借入れするかもしれない」という人にはカードローンがおすすめです。

銀行カードローンのほうが低金利だが審査が厳しい

消費者金融と銀行を比べた場合、銀行カードローンのほうが低金利な傾向にあります。一方で、審査が厳しい傾向にある点に注意しましょう。

審査が厳しい傾向にある理由は、返済不能となった際に、金融機関側の負担が大きくなってしまうためです。例えば、低金利で融資をすると、金融機関の利息収入が減ります。万が一、短期間で返済不能となってしまうと、金融機関の負担が大きくなってしまいます。

また、金利が低いと限度額が高くなりやすいという点も、金融機関が慎重になる理由の一つです。返済の負担を抑えたい人で、なおかつ「審査に自信がない」「できるだけスムーズに審査を終えたい」という場合は、大手消費者金融の無利息期間の活用を検討しましょう。

銀行カードローンは即日融資にも対応していない

大手消費者金融と違って、銀行カードローンは即日融資にも対応していません。反社会的勢力との関係遮断を目的として、警察庁のデータベースに照会しなければならないためです。

その際、「銀行界と警察庁データベースとの接続についても、警察庁・金融庁・銀行界の実務者間で、継続的に検討」することとしておりましたが、本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。

引用:一般社団法人全国銀行協会|反社会的勢力との関係遮断に向けた対応について

警察庁へのデータベース照会は「1営業日以上かかる」といわれています。

反社会的勢力のチェックに関しては、消費者金融も徹底しています。ただし、銀行と異なり、警察庁のデータベースに照会することは義務づけられていません。そのため、消費者金融では即日融資が可能です。

また、土日に今すぐお金を借りたいという状況においても、大手消費者金融なら安心です。

プロミス、アコム、アイフル、SMBCモビット、レイクの5社すべてが土日の※即日融資に対応しています。

最低返済額が低いと返済総額が大きくなるので注意

最低返済額が低いと返済総額が大きくなるので注意しましょう。

最低返済額とは、毎回の返済において「最低限これだけの金額は返済すること」と定められている返済額のことです。

一般的にカードローンの最低返済額は、限度額と返済残高に応じて決められる金額であり、自分で自由に決めることはできません。

例えば、プロミスで10万円を借りて1年間かけて返済するとき、毎月の返済額は9,158円に設定されます。最低限9,158円を払う必要があるものの、借入人に余裕があれば最低返済額以上の返済も可能です。

最低返済額の差が返済総額に影響を与えるかどうかについては、次のシミュレーション結果をご覧ください。

50万円を18.0%で借り入れたとき、毎月の返済額が1万5,000円であった場合と3万円であった場合とでは、返済総額が10万円以上変わるのがわかります。

| 毎月の返済額 | 返済総額 |

|---|---|

| 1万5,000円 | 69万8,327円 |

| 3万円 | 57万9,706円 |

| 差額 | 11万8,621円 |

特に、金利が高ければ高いほど返済総額の差は大きくなるため注意してください。

最低返済額を自由に決めたり、「今月は収入が少なかったから」と最低返済額を勝手に下げたりすることはできません。ただし、ボーナスが振り込まれたときなどに「今月は多めに返したい」と返済金額以上を返済することは可能です。

多めに返済する場合、次のような形で返済します。

- 毎月の返済額(最低返済額)+追加の返済額随時返済)

毎月の最低返済額は変えられません。契約で決められた金額を返済するとともに、ATMや振り込みなどで随時返済しましょう。「随時返済」であれば好きなタイミングで、任意の金額を返済できます。随時返済とは約定返済とは別に、借入残高の一部または全部を、時期を定めずに返済する方法です。

約定返済のほか、随時返済をうまく活用することで、早く完済できますし、利息を抑えることができます。

低金利のカードローンは?利息が少ない業者を比較

ここまでは、無利息期間やキャンペーンの活用、フリーローンの利用により返済負担が減る場合があること、また、銀行カードローンは審査が厳しめであることについて解説してきました。

こうした低金利のカードローンを選ぶときの注意点をふまえ、編集部が数百とあるカードローンの中から、本当にお得といえる27のカードローンを厳選しました。

金利、無利息期間やキャンペーン、審査難度など、あらゆる角度から比較して、総合的におすすめできると判断したのは次のカードローンです。

| 会社名 | レイク | プロミス | アコム | アイフル | 楽天銀行 | JCB CARD LOAN FAITH | 三井住友銀行 | セブン銀行 カードローン |

りそな銀行 カードローン |

十八親和銀行 「FFGカードローン」 |

福岡銀行 カードローン 「FFGカードローン」 |

三菱UFJ銀行 カードローン バンクイック |

横浜銀行カードローン | 愛媛銀行 ひめぎんクイック カードローン |

百五銀行 カードローン 百五マイカード「DREAM」 |

オリックス銀行 カードローン |

ちばぎん カードローン クイックパワー <アドバンス> |

常陽銀行カードローン (キャッシュピット) |

足利銀行 あしぎんカードローン <モシカ>“Mo・Shi・Ca” |

西日本シティ銀行 「NCB キャッシュエース (カードローン)」 |

ろうきんカードローン (マイプラン) |

JAカードローン (JAたじまの場合) |

ベルーナ ノーティス |

東京スター銀行 | PayPay銀行 | 横浜信用金庫の カードローン きゃっする |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 金利 | 年4.5%~18.0% | 年4.5%~17.8% | 年3.0%~18.0% | 年3.0%~18.0% | 年1.9%〜14.5% | 年4.40%~12.50% | 年1.5~14.5% | 年12.0~15.0% | 年1.99%~13.5% | 年1.9%〜14.5% | 年1.9%〜14.5% | 年1.8%〜14.6% | 年1.5%〜14.6% | 年4.4%~14.6% | 年3.8%〜14.7% | 年1.7%~14.8% | 年1.4%~14.8% | 年1.5%〜14.8% | 年1.5%~14.8% | 年13.0%〜14.95% | 年3.875%~8.475% | 年7.725% | 年4.5%~18.0% | 年1.5%〜14.6% | 年1.59%~18.0% | 年2.5%〜14.5% |

| 無利息期間 | 初回契約日の翌日から60日間 (Web申込みのみ) |

初回借入日の翌日から30日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から30日間 | 初回借入日の翌日から30日間 | なし | なし | なし | なし | なし | なし | なし | なし | 契約日から30日間 | なし (最初の2ヵ月は金利50%OFF) |

なし | なし | なし | なし | なし | なし | なし | 借入日の翌日から14日間 | 契約日から30日間 | 初回借入日から30日間 | なし |

| 限度額 | 1万円~500万円 | 〜500万円 | 1万円~800万円 | 〜800万円 | 〜800万円 | 〜500万円 | 10万円〜800万円 | 10万円〜300万円 | 〜800万円 | 10万円~1,000万円 | 10万円~1,000万円 | 10万円〜500万円 | 10万円~1,000万円 | 〜800万円 | 10万円〜500万円 | ~800万円 | 10万円〜800万円 | 〜800万円 | 10万円~800万円 | 10万〜300万円 | 〜500万円 | 〜300万円 | 1万円~300万円 | 10万〜1,000万円 | ~1,000万円 | 10万円~900万円 |

| 審査時間 | 最短15秒 | 最短3分(※1) | 最短20分(※2) | 最短18分(※3) | 最短翌日 | 最短即日 | 最短当日 | 最短翌日 | 1週間以内 | 5~7日程度 | 5~7日程度 | 最短即日 | 最短即日 | 不明 | 最短2日以内 | 不明 | 不明 | 最短2~3営業日 | 最短申込み受付後2~3日 | 最短7日以内 | 不明 | 不明 | 最短30分 | 最短即日 | 最短翌営業日 | 不明 |

| 融資時間 | webなら最短25分(※4) | 最短3分(※1) | 最短20分(※2) | 最短18分(※3) | 最短翌日 | 最短3営業日 | 最短当日 | 最短翌日 | 不明 | 不明 | 不明 | なし | 不明 | 不明 | 最短2日 | 不明 | 不明 | 最短3~5営業日 | 最短契約日当日 | 最短7日 | 不明 | 不明 | 最短24時間以内 | 不明 | 最短翌営業日 | 不明 |

| Web完結 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 団体会員の組合員限定 | 不可 | 可能 | 可能 | 可能 | 可能 |

※2.お申込時間や審査によりご希望に添えない場合がございます。

※3.お申込の状況によってはご希望にそえない場合がございます。

※4.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

審査結果によってはWebでのご契約手続きが行えない場合があります。

レイクは無利息期間が最大180日(5万円まで)!Webからの申し込みなら金額にかかわらず60日

.jpg)

レイクは大手消費者金融の中でも、特に無利息期間が長い点が特徴です。

無利息期間の違い

| 大手消費者金融名 | 無利息期間 |

|---|---|

| レイク | ・60日間 ※ ・180日間 (5万円まで) |

| プロミス | 30日間 |

| アコム | 30日間 |

| アイフル | 30日間 |

レイクの無利息期間には次の3種類があります。

- 60日間無利息(Web申込み限定)

- 5万円まで180日間無利息

- 30日間無利息

60日間無利息プランを利用するには、Web申込みが必要です。電話では利用できません。

5万円以下を借りる場合、無利息期間が180日間のプランを利用できます。180日間の無利息期間を利用する条件は次の2つです。

- レイクではじめて契約する方

- 契約額が1万円~200万円の方

上記に当てはまる方は180日間の無利息期間を検討してみましょう。

また、レイクは審査が非常にスピーディーです。インターネットで申し込んだ場合、「審査結果のお知らせ時間」内なら最短15秒で審査結果がわかります。

審査結果のお知らせ時間

| 通常 | 8:10~21:50 |

|---|---|

| 毎月第3日曜日 | 8:10~19:00 |

※申込内容により、電話またはメールで審査結果をお知らせする場合がある

レイクの基本情報

| 金利 | 年4.5%~18.0% |

|---|---|

| 無利息期間 | ・30日間 ・60日間 ・180日間※ |

| 限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | webなら最短25分※ |

| Web完結 | 可能 |

※60日間の無利息サービスはWeb申込限定です。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

プロミスは大手消費者金融の中でも上限金利が0.2%低い

プロミスは、他の大手消費者金融と比べて上限金利が0.2%低いカードローンです。

消費者金融各社との比較

| 上限金利 | |

| プロミス | 17.8% |

| レイク | 18.0% |

| アコム | 18.0% |

| アイフル | 18.0% |

18.0%の金利が適用されるのは、おもに借入額が10万円以上100万円未満の場合です。この金額を借り入れたい人であれば、プロミスを選ぶと金利を抑えられます。

また、プロミスは無利息期間の開始日が「初回借入日の翌日」です。通常、無利息期間は「契約日」や「契約日の翌日」から開始することが多く、契約してすぐにお金を借りないと無利息期間を無駄にしてしまいます。その点、プロミスなら借入日から無利息期間がスタートするため、無利息期間が無駄になりません。

さらに、プロミスは次のような使い方でVポイント(三井住友カード株式会社のポイント)が貯まります。

- プロミスアプリで会員サービスにログイン:10ポイント

- 毎月の返済:利息200円ごとに1ポイント

例えば、利息が4,000円だった場合、毎月20ポイントが付与されます。年間に換算すると240ポイントです。1ポイント=1円として買い物などに使用できるため、考え方次第では「返済額の一部がポイントバックされる」サービスといえるでしょう。

加えて、Vポイントのサービスに申し込むと500ポイントがもらえます。はじめてプロミスと契約する場合、さらに500ポイントが追加されるため、最大1,000ポイントを受取可能です。

※参考:プロミス|Vポイントについて

プロミスの基本情報

| 金利 | 4.5%~17.8% |

|---|---|

| 無利息期間 | 「初回借入日の翌日」から30日間 |

| 限度額 | 〜500万円 |

| 審査時間 | ※最短3分程度 |

| 融資時間 | ※最短3分 |

| Web完結 | 可能 |

アコムは初めての契約で30日間利息0円

アコムは初めての契約の場合、契約日の翌日から30日間金利0円サービスが適用されます。

30日以内に完済した場合、利息がかからないためお得です。

また、アコムは審査通過率が高い点が特長です。

各社の審査通過率

| 金融機関 | 審査通過率 |

|---|---|

| アコム | 42.6% ※2023年7月時点 |

| レイク | 26.6% ※2023年6月時点 |

| プロミス | 41.0% ※2023年7月時点 |

| アイフル | 37.0% ※2023年7月時点 |

審査の基準は各金融機関によって異なります。そのため、アコムの審査が甘いわけではありません。

ただ、アコムは「はじめてのアコム」というように最初の借入れで利用されることが多く、審査通過率が高い傾向にあります。「今までカードローンを使ったことがない」という人は、アコムを利用してみましょう。

アコムの基本情報

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | 「初回契約日の翌日」から30日間 |

| 限度額 | 1万円~800万円 |

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| Web完結 | 可能 |

アイフルは100万円以上の借り入れにおすすめ!金利が9.5%以下になる

「100万円以上借りたい」方はアイフルの「ファーストプレミアム・カードローン」を検討しましょう。

「ファーストプレミアム・カードローン」は通常のローンより低金利です。

ファーストプレミアム・カードローン

| 融資限度額 | ファーストプレミアム・カードローン | 通常のカードローン |

|---|---|---|

| 1~99万9,999円 | 対象外 | 15.0%~18.0% |

| 100万円以上~ 200万円未満 |

3.0%~9.5% | 3.0%~15.0% |

| 200万円以上~ 300万円未満 |

3.0%~8.5% | 3.0%~15.0% |

| 300万円以上~ 400万円未満 |

3.0%~6.5% | 3.0%~13.0% |

| 400万円以上~ 500万円 |

3.0%~5.5% | 3.0%~12.0% |

| 500万円超~ 800万円 |

3.0%~4.5% | 3.0%~9.9% |

ただし、ファーストプレミアム・カードローンには次の点に注意が必要です。

- 定期的な収入と返済能力を有する満23歳〜59歳でアイフルをはじめて使う人しか利用できない

- ※限度額が100万円〜800万円

- 無利息期間がない

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

借入希望額が100万円未満など少額の場合は、通常のキャッシングローンを利用しましょう。

また、アイフルは融資時間が※最短18分と非常にスピーディーです。審査が早い理由の一つは、大手消費者金融の中で唯一、独立系の企業だからです。

私たちアイフルグループは大手消費者金融の中で唯一、

引用:アイフル|アイフルグループの強み

銀行傘下とはならずに独立系企業として経営を続けています。

意思決定にスピード感があり会社としての成長機会を逃さないことはもちろん、

お客様のニーズに応じたサービス展開で多くの方にご利用いただいています。

「一刻も早くお金を借りたい」という人はアイフルを利用しましょう。

アイフルの基本情報

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | 「初回ご契約日の翌日」から最大30日間 |

| 限度額 | (※1)1〜800万円 |

| 審査時間 | (※2)最短18分 |

| 融資時間 | (※2)最短18分 |

| Web完結 | 可能 |

※2.お申込の状況によってはご希望にそえない場合がございます。

楽天銀行は楽天の会員ランクに応じて審査が優遇される

楽天会員の方は楽天銀行がおすすめです。楽天の会員ランクに応じて審査が優遇されるため、お得に借入れできる可能性があります。

また、定期的に金利引下げのキャンペーンを実施している点も特徴です。

キャンペーン期間中であれば、通常金利の半分の年0.95~7.25%でお金を借りることができます。

詳細は下記の通りです。

| 期間 | WEB申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59 入会期間:2024年2月29日(木)~2024年5月31日(金) キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火) |

|---|---|

| 特典 | 以下条件を達成したかたに、キャンペーン金利適用期間中、お借入金利の半分の利率を適用。 |

| 条件 | 1.WEB申込期間内に本ページから新規で申込を行うこと。 2.入会期間内に入会が完了すること。 3.キャンペーン金利適用期間中に借入をすること。 |

例えば、他社で100万円を年14.5%で30日間借りた場合、利息は11,917円になります。

これに対して、キャンペーン中に100万円を年7.5%で30日間借りると利息は5,958円となり、楽天銀行スーパーローンで借りたほうが5,959円お得になります。

金利優遇キャンペーンを行っているカードローン会社はめったにないため、このタイミングを逃さないよう、楽天銀行スーパーローンで申し込みを検討しましょう。

さらに、楽天ポイントがもらえる点も魅力です。入会で1,000ポイント、利用で最大3万ポイントがもらえます。

楽天銀行のカードローンでもらえるポイント

| 入会月の翌月末 時点の利用残高 |

ポイント |

|---|---|

| 20万円以上 30万円未満 |

500ポイント |

| 30万円以上 50万円未満 |

1,000ポイント |

| 50万円以上 80万円未満 |

2,000ポイント |

| 80万円以上 100万円未満 |

3,000ポイント |

| 100万円以上 200万円未満 |

1万ポイント |

| 200万円以上 300万円未満 |

1万2,000ポイント |

| 300万円以上 400万円未満 |

1万5,000ポイント |

| 400万円以上 800万円以下 |

3万ポイント |

楽天ポイントは1ポイント=1円として利用できます。

楽天銀行の基本情報

| 金利 | 1.9%〜14.5% |

|---|---|

| 無利息期間 | 「初回借入日の翌日」から30日間 |

| 限度額 | 〜800万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| Web完結 | 可能 |

JCB CARD LOAN FAITHは上限金利が12.50%と低金利

.jpg)

JCB CARD LOAN FAITHの上限金利は12.50%。大手消費者金融の約18%と比べると、金利の低さが魅力のカードローンです。

JCB CARD LOAN FAITHの金利

| 利用可能枠 | 融資利率(年利) |

|---|---|

| 500万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

大手消費者金融カードローンの上限金利が主に18.0%であることから、いかにJCB CARD LOAN FAITHが低金利かわかります。

また、最大2.5ヵ月分の利息が実質0円になるキャンペーンも実施しています。対象利用期間内に利用すると、利息分をまとめてキャッシュバックしてもらえるため、お得です。

例えば2023年9月現在、キャンペーンの実施内容は次の通りです。

JCB CARD LOAN FAITHのキャンペーン

| 入会期間 | 2023年9月1日(金)~9月30日(土) |

|---|---|

| 対象利用期間 | 2023年9月1日(金)~11月15日(水) |

| キャッシュバック日 | 2024年2月13日(火) |

JCB CARD LOAN FAITHは他のカードローンに比べて低金利であることから、借り換えにも向いています。

ただし、次に当てはまる人は借り換えができないため注意してください。

- 他社の借入合計残高が年収の3分の1を超えている

- JCB所定の審査を通過できなかった

カードローンの借り換えは金利を下げ、毎月の返済額を減らす方法として有効です。現在、毎月の返済に苦しんでいる人は、JCB CARD LOAN FAITHでの借り換えを検討してみてもよいでしょう。

JCB CARD LOAN FAITHの基本情報

| 金利 | 4.40%~12.50% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 〜500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短3営業日 |

| Web完結 | 可能 |

三井住友銀行は住宅ローンがあるとカードローンが大幅に低金利になる

三井住友銀行で住宅ローンを組んでいる場合、「ライフイベント応援パック」というサービスにより、カードローンの金利が優遇されます。

「ライフイベント応援パック」の金利は次の通りです。100万円以下の借入れでは8.0%の特別利率が適用されます。

「ライフイベント応援パック」の金利

| ご契約極度額 | 通常利率 | 特別利率 |

|---|---|---|

| 100万円以下 | 12.0%~14.5% | 8.0% |

| 100万円超 200万円以下 |

10.0%~12.0% | 7.0% |

| 200万円超 300万円以下 |

8.0%~10.0% | 6.0% |

| 300万円超 400万円以下 |

7.0%~8.0% | 5.0% |

| 400万円超 500万円以下 |

6.0%~7.0% | 4.0% |

| 500万円超 600万円以下 |

5.0%~6.0% | 4.0% |

| 600万円超 700万円以下 |

4.5%~5.0% | 3.5% |

| 700万円超 800万円以下 |

1.5%~4.5% | 1.5%~3.0% |

三井住友銀行のインターネットバンキングを利用している場合、最短で当日の借入れも可能です。

さらに、三井住友銀行のカードローンはカードレスにも対応しています。カードレスタイプのカードローンはATMでの借入れや返済ができない一方、カードが届く前に利用できるのがメリットです。

また、カードが増えないため、誰かに気付かれたり怪しまれたりするリスクを抑えられます。

三井住友銀行の基本情報

| 金利 | 1.5%~14.5% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円〜800万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| Web完結 | 可能 |

セブン銀行カードローンは利用限度額によって金利が変わる

セブン銀行カードローンは利用限度額によって金利が変わります。幅は12.0%~15.0%です。

セブン銀行カードローンの金利

| 利用限度額 | 金利 |

|---|---|

| 10万円/30万円/50万円 | 15.0% |

| 70万円、100万円 | 14.0% |

| 150万円、200万円 | 13.0% |

| 250万円、300万円 | 12.0% |

セブン銀行ATM・スマホアプリで最短翌日に借入れできます。借入れや返済の手数料は無料です。

カードローンによっては、ATMで返済するときに一定の手数料が発生するところもあります。低金利で借りられたとしても、手数料が高くなってしまう可能性があるでしょう。

セブン銀行カードローンの場合、セブン銀行ATMで返済しても手数料はかかりません。セブン銀行ATMは全国に2万7,000台もあり、セブン銀行のサイトから最寄りのATMを確認できます。

また、セブン銀行カードローンは使いすぎる心配もありません。はじめての契約者は利用限度額が50万円までと少額だからです。

セブン銀行カードローンの基本情報

| 金利 | 12.0%〜15.0% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円〜300万円 |

| 審査時間 | 最短翌日 |

| 審査時間 | 最短翌日 |

| Web完結 | 可能 |

りそな銀行カードローンはメガバンクの中でもっとも低金利

りそな銀行カードローンはメガバンクの中でもっとも低金利です。

りそな銀行と、三井住友・三菱UFJ・みずほの大手3バンクの金利を比較すると、りそな銀行が最も低いことがわかります。

メガバンクの限度額100万円以下の金利をりそな銀行と比較

| カードローン | 上限金利 |

|---|---|

| りそな銀行 | 13.5% |

| 三井住友銀行 | 14.5% |

| 三菱UFJ銀行 | 14.6% |

| みずほ銀行 | 14.0% |

さらに、所定の住宅ローンを利用している人が同一口座でカードローンを申し込むと、金利が0.5%優遇されます。

通常金利と優遇金利

| 限度額 | 通常金利 | 優遇金利 |

|---|---|---|

| 800万円 | 1.990% | 1.490% |

| 700万円 | 4.000% | 3.500% |

| 600万円 | 4.500% | 4.000% |

| 500万円 | 4.900% | 4.400% |

| 400万円 | 5.500% | 5.000% |

| 300万円 | 7.000% | 6.500% |

| 150万円・200万円 | 10.000% | 9.500% |

| 100万円以下 | 13.500% | 13.000% |

また、りそなカードローンは月中平均残高が10万円以上あると、りそなクラブポイントが5ポイント貯まります。受け取ったポイントは、りそな銀行が提携しているパートナー企業のポイントに交換可能です。

- Tポイント90ポイント

- 楽天ポイント100ポイント

- ANAマイル50マイル

なお、1,000ポイントあれば700円に現金還元できます。

りそな銀行カードローンの基本情報

| 金利 | 1.99%~13.5% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 〜800万円 |

| 審査時間 | 1週間以内 |

| 融資時間 | 不明 |

| Web完結 | 可能 |

十八親和銀行「FFGカードローン」の金利は100万円以下なら14.5%

十八親和銀行「FFGカードローン」の金利は100万円以下なら14.5%です。利用できるのは「九州・山口の方、または十八親和銀行の普通預金口座をお持ちの方」ですが、全国のATMでお金を借りられます。

利用できる銀行・ATM

利用限度額と融資利率は100万円ごとに分かれています。

十八親和銀行「FFGカードローン」の金利

| 利用限度額 | 融資利率 |

|---|---|

| 10万円~100万円 | 14.5% |

| 100万円超~200万円 | 12.0% |

| 200万円超~300万円 | 10.0% |

| 300万円超~400万円 | 8.0% |

| 400万円超~500万円 | 7.0% |

| 500万円超~600万円 | 6.0% |

| 600万円超~700万円 | 5.0% |

| 700万円超~800万円 | 4.0% |

| 800万円超~1,000万円 | 1.9% |

特徴の一つが、「1,000万円までの借入れに対応している」という点です。銀行系のカードローンの多くは、限度額が500万円もしくは800万円に設定されています。

一方、十八親和銀行の「FFGカードローン」は最大で1,000万円まで借入れ可能なので、大きなお金が必要になる方にとっては使いやすいカードローンといえるでしょう。

また、十八親和銀行「FFGカードローン」は九州シェア率No.1(※)。地元で多くの方に支持されています。さらに、銀行のカードローンでありながら、フリーダイヤルの受付時間が長い点も魅力です。

<フリーダイヤル>

0120-608-400

受付時間 9:00~20:00

(ただし、銀⾏休業⽇は除く)

「在籍確認があるのだろうか」など気になる点がある場合は、気軽に相談してみましょう。ただし、電話での申込みはできません。

※ FFG(グループ合算)。ニッキン速報「2022年7⽉末業況表 九州・沖縄地区個⼈向けローン(アパートローンを除く)」より(九州県内に本店を置く地銀・信⾦で⽐較・グループ合算)。

十八親和銀行「FFGカードローン」の基本情報

| 金利 | 1.9%〜14.5% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~1,000万円 |

| 審査時間 | 5~7日程度 |

| 融資時間 | 不明 |

| Web完結 | 可能 |

福岡銀行カードローン「FFGカードローン」の上限金利は14%台

福岡銀行カードローン「FFGカードローン」の上限金利は14%台です。

福岡銀行カードローン「FFGカードローン」の金利

| 利用限度額 | 融資利率 |

|---|---|

| 10万円~100万円 | 14.5% |

| 100万円超~200万円 | 12.0% |

| 200万円超~300万円 | 10.0% |

| 300万円超~400万円 | 8.0% |

| 400万円超~500万円 | 7.0% |

| 500万円超~600万円 | 6.0% |

| 600万円超~700万円 | 5.0% |

| 700万円超~800万円 | 4.0% |

| 800万円超~1,000万円 | 1.9% |

上限金利が18.0%であることが多い消費者金融に比べると、低金利だといえるでしょう。また、1,000万円までの借入れに対応しているため、幅広い用途で利用できます。

利用できるのは次の条件に当てはまる人です。

- 居住地および勤務先が九州・山口県の方

- または福岡銀行の普通預金口座をお持ちの方

カードローン口座へ入金する返済方法の「直接⼊⾦型」なら、福岡銀行の普通預金口座を持っていなくても利用できます。

また、サイト上で簡単に借⼊れ診断できるのも、福岡銀行カードローン「FFGカードローン」の特徴です。3つの情報を選択すると、10秒程度で簡単な審査結果が表示されます。

- 年齢

- 年収

- 他社借入れ金額

ただし、あくまで簡易的な診断に過ぎません。借入れできるかどうかは、実際に申し込んで確認しましょう。

インターネットで申し込める時間帯は次の通りです。

<平 日> 0:00~24:00(※日祝日の翌日は7:00~24:00)

<土曜日> 0:00~21:00(※祝日の翌日は7:00~21:00)

<日祝日> 7:00~21:00

なお、電話では申し込めません。

福岡銀行カードローン「FFGカードローン」の基本情報

| 金利 | 1.9%〜14.5% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~1,000万円 |

| 審査時間 | 5~7日程度 |

| 融資時間 | 不明 |

| Web完結 | 可能 |

三菱UFJ銀行カードローン「バンクイック」は400万円超の最低金利が1.8%

三菱UFJ銀行カードローン「バンクイック」の上限金利は、100万円以下10万円以上で14.6%です。申込みは24時間可能で、土日でも問題ありません。また、最小返済額が月1,000円に設定されているため、毎月の負担を抑えながら返済を進めていけるでしょう。

三菱UFJ銀行カードローン「バンクイック」の金利

| 利用限度額 | 借入利率 |

|---|---|

| 500万円以下 400万円超 |

1.8%~6.1% |

| 400万円以下 300万円超 |

6.1%~7.6% |

| 300万円以下 200万円超 |

7.6%~10.6% |

| 200万円以下 100万円超 |

10.6%~13.6% |

| 100万円以下 10万円以上 |

13.6%~14.6% |

三菱UFJ銀行の「バンクイック」は、利用限度額が高くなるにつれて、他のメガバンクより金利が有利になる傾向があります。400万円超を借り入れたい方は、三菱UFJ銀行カードローン「バンクイック」が役に立つでしょう。

他メガバンクとの比較

| カードローン | 金利 |

|---|---|

| 三菱UFJ銀行 「バンクイック」 |

1.8%~6.1%※1 |

| 三井住友銀行 | 6.0%~7.0%※2 |

| りそな銀行 | 4.9%〜5.5%※3 |

| みずほ銀行 | 6.0%※4 |

※2利用限度額400万円超500万円以下

※3400万円・500万円型

※4利用限度額400万円超500万円未満

提携ATMが多いのも三菱UFJ銀行カードローン「バンクイック」の特徴です。

全国の三菱UFJ銀行ATMをはじめ、セブン銀行、ローソン銀行、イーネットATMで借入れできます。それぞれの台数は次の通りです。

- 三菱UFJ銀行ATM:約7,000台(2021年5月末時点)

- セブン銀行ATM:2万7,000台以上(2023年9月末時点)

- ローソン銀行ATM:1万3,509台(2023年3月末時点)

- イーネットATM:1万2,367台(2023年7月末時点)

提携ATMは手数料が無料です。

三菱UFJ銀行カードローンバンクイックの基本情報

| 金利 | 1.8%〜14.6% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円〜500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web完結 | 可能 |

横浜銀行カードローンは100万円以下の金利が14.6%

.jpg)

横浜銀行カードローンは100万円単位で適用金利が決められています。100万円以下の場合は14.6%で、最大1,000万円まで借入れ可能です。

低金利であるため、他のローンやクレジットカードのリボ払いなどを借り換えたり、まとめたりする利用方法も検討してみるとよいでしょう。

横浜銀行カードローンの金利

| 借入限度額 | 金利(年利) |

|---|---|

| 100万円以下 | 14.6% |

| 100万円超〜 200万円以下 |

11.8% |

| 200万円超〜 300万円以下 |

8.8% |

| 300万円超〜 400万円以下 |

6.8% |

| 400万円超〜 500万円以下 |

4.8% |

| 500万円超〜 600万円以下 |

4.5% |

| 600万円超〜 700万円以下 |

4.0% |

| 700万円超〜 800万円以下 |

3.5% |

| 800万円超〜 900万円以下 |

3.0% |

| 900万円超〜 1,000万円未満 |

2.5% |

| 1,000万円 | 1.5% |

メガバンクでは対応できないことの多い800万円超の借入れも可能です。1,000万円の場合、金利は1.5%と低い傾向にあります。

細かく適用金利が定められていることから、金利を引き下げるのも容易といえるでしょう。

例えば、借入限度額が100万円の場合、金利は14.6%ですが、120万円に増額すると11.8%になります。

このように、使い方次第でお得に利用できるのが横浜銀行カードローンの特徴です。

横浜銀行カードローンの基本情報

| 金利 | 1.5%〜14.6% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~1,000万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 不明 |

| Web完結 | 可能 |

愛媛銀行ひめぎんクイックカードローンは「契約日」から30日間は利息が発生しない

30日以内の返済を考えている方は、愛媛銀行ひめぎんクイックカードローンが役立つでしょう。愛媛銀行ひめぎんクイックカードローンの場合、Webで新規契約すると「契約日」から30日間は利息が発生しません。

利息が発生するようになっても、大手消費者金融に比べると低金利です。

愛媛銀行ひめぎんクイックカードローンの金利

| 契約極度額 | 借入利率 |

|---|---|

| 100万円以下 | 14.6% |

| 100万円超〜 200万円以下 |

13.0% |

| 200万円超〜 300万円以下 |

10.8% |

| 300万円超〜 400万円以下 |

8.8% |

| 400万円超〜 500万円以下 |

5.0% |

| 500万円超〜 800万円以下 |

4.4% |

コンビニATMの利用手数料が月に4回まで無料なのも、愛媛銀行ひめぎんクイックカードローンの魅力です。対象となるコンビニATMは次の通りです。

- セブン銀行ATM

- ローソンATM

- イーネット(ファミリーマート、デイリーヤマザキなど)

愛媛銀行ひめぎんクイックカードローンは、返済日を自由に設定できます。給料日に合わせたり、月末に設定したりすることが可能です。

さらに「ひめぎんアプリ」を使えば、アプリ上でお金を借りたり返したりできます。利用可能額や返済予定、残高照会なども可能です。

愛媛銀行ひめぎんクイックカードローンの基本情報

| 金利 | 4.4%~14.6% |

|---|---|

| 無利息期間 | 「初回契約日」から30日間(Web申込みの場合) |

| 限度額 | 〜800万円 |

| 審査時間 | 不明 |

| 融資時間 | 不明 |

| Web完結 | 可能 |

百五銀行カードローン百五マイカード「DREAM」は契約して最初の2ヵ月は金利が50%OFF

2ヵ月以内の返済を考えている方は、百五銀行カードローンの百五マイカード「DREAM」を検討しましょう。新規契約して最初の2ヵ月は金利が50%OFFになります。

百五銀行カードローン百五マイカード「DREAM」の金利

| 借入限度額 | 金利 | 初回2ヵ月の金利 |

|---|---|---|

| 500万円 | 年3.8% | 年1.9% |

| 450万円 | 年4.8% | 年2.4% |

| 400万円 | 年5.8% | 年2.9% |

| 350万円 | 年6.8% | 年3.4% |

| 300万円 | 年7.8% | 年3.9% |

| 250万円〜290万円 | 年9.0% | 年4.5% |

| 200万円〜240万円 | 年10.0% | 年5.0% |

| 150万円〜190万円 | 年11.0% | 年5.5% |

| 100万円〜140万円 | 年12.0% | 年6.0% |

| 90万円以下 | 年14.7% | 年7.35% |

「最初の2ヵ月間」とは、契約日から数えて「2回目の返済日(毎月5日)の前日までのこと」である点に注意しましょう。例えば、契約日によって50%OFFとなる期間は次のように変わります。

50%OFFとなる期間

| 契約日 | 50%OFFとなる期間 |

|---|---|

| 1月5日 | 3月4日 |

| 1月4日 | 2月4日 |

50%OFFとなる期間が減ってしまう可能性があるため、契約日は事前に確認しましょう。

また、全国展開している銀行ではないため、契約できるのは次の条件をすべて満たす人のみです。

- 安定継続した収入がある(年金収入のみの場合は除く)

- 契約時の年齢が満20歳以上満65歳以下

- 保証会社の保証を受けられる

- 営業エリア(三重県・愛知県全域、岐阜県・和歌山県の一部)に住んでいる

利用は全国のセブン銀行ATM、ローソン銀行ATM、イーネット銀行ATMで可能です。ゆうちょ銀行のATMも利用できます。

百五銀行カードローン百五マイカード「DREAM」の基本情報

| 金利 | 3.8%〜14.7% |

|---|---|

| 無利息期間 | なし (新規契約後、最初の2ヵ月は金利50%OFF) |

| 限度額 | 10万円〜500万円 |

| 審査時間 | 最短2日以内 |

| 融資時間 | 最短2日 |

| Web完結 | 可能 |

オリックス銀行カードローンはガン保障特約付きプランだとガンと診断されれば残高0円

オリックス銀行カードローンは低金利でありながら、「Bright」と呼ばれるガン保障特約付きプランを選択できます。

次の状態になった場合、借入残高が0円になります。

- 死亡したとき

- 高度障害状態になったとき

- ガンと診断確定されたとき

また、加入してもしなくても金利は変わりません。ただし、「Bright」の加入には、一般的な保険と同じように健康状態の告知が必要です。

オリックス銀行カードローンの金利

| コース | 利用限度額 | 借入利率(年) |

|---|---|---|

| 800万円コース | 700万円超 800万円以下 |

1.7%~4.8% |

| 700万円コース | 600万円超 700万円以下 |

3.5%~5.8% |

| 600万円コース | 500万円超 600万円以下 |

|

| 500万円コース | 400万円超 500万円以下 |

4.5%~8.8% |

| 400万円コース | 300万円超 400万円以下 |

|

| 300万円コース | 200万円超 300万円以下 |

5.0%~12.8% |

| 200万円コース | 150万円超 200万円以下 |

|

| 150万円コース | 100万円超 150万円以下 |

6.0%~14.8% |

| 100万円コース | 100万円 | |

| 100万円未満コース | 100万円未満 | 12.0%~14.8% |

オリックス銀行カードローンは、幅広いATMと提携しています。提携ATM手数料は借入れ・返済どちらも無料です。

提携しているATM

| コンビニ・スーパー | 都市銀行・地方銀行 |

|---|---|

| セブン銀行 ローソン銀行 イーネット銀行 イオン銀行 |

三菱UFJ銀行 三井住友銀行 西日本シティ銀行 ゆうちょ銀行 |

オリックス銀行カードローンの基本情報

| 金利 | 1.7%~14.8% |

|---|---|

| 無利息期間 | なし |

| 限度額 | ~800万円 |

| 審査時間 | 不明 |

| 融資時間 | 不明 |

| Web完結 | 可能 |

ちばぎんカードローンクイックパワー<アドバンス>は660万円以上の借り入れで金利が1.4%〜3.5%

660万円以上の借入れが必要な方は、ちばぎんカードローンクイックパワー<アドバンス>が便利です。「660万円以上〜800万円以下」の金利が「1.4%〜3.5%」と低めに設定されています。

ちばぎんカードローンクイックパワー<アドバンス>の金利

| 契約極度額 | 通常利率 |

|---|---|

| 100万円未満 | 14.8% |

| 100万円以上 290万円以下 |

9.0%~12.0% |

| 300万円以上 340万円以下 |

6.0%~12.0% |

| 350万円以上 400万円以下 |

5.5% |

| 410万円以上 500万円以下 |

4.3% |

| 510万円以上 650万円以下 |

4.0% |

| 660万円以上 800万円以下 |

1.4%~3.5% |

年収600万以上の方は<アドバンス>ではなく<プレミアクラス>を検討してみましょう。<プレミアクラス>はさらに低金利です。

プレミアクラスの金利

| 契約極度額 | 通常利率 |

|---|---|

| 300万円の借入枠 | 5.3%(変動金利) |

| 400万円の借入枠 | 4.8%(変動金利) |

| 500万円の借入枠 | 3.8%(変動金利) |

プレミアムクラスの場合、千葉銀行で住宅ローンを契約していれば金利がさらに0.20%引き下げられます。

Webで契約が完結するため、来店は必要ありません。また、インターネットによる申込みなら、千葉県だけでなく次のエリアに住む方でも契約できます。

千葉銀行の対象エリア

| 千葉県 | 全域 |

|---|---|

| 東京都 | 全域 |

| 茨城県 | 全域 |

| 埼玉県 | 全域 |

| 神奈川県 | 全域 |

千葉銀行をはじめ、全国のメガバンクやコンビニ(セブン銀行、イーネット、ローソン銀行など)でも利用できます。また、ちばぎんアプリやインターネットバンキング、テレフォンバンキングでの借入れも可能です。

ちばぎんカードローンクイックパワー<アドバンス>の基本情報

| 金利 | 1.4%~14.8% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円〜800万円 |

| 審査時間 | 不明 |

| 融資時間 | 不明 |

| Web完結 | 可能 |

常陽銀行カードローン(キャッシュピット)は1万円から利用可能

常陽銀行カードローン(キャッシュピット)は1万円から利用可能です。100万円ごとに基準金利が異なります。

常陽銀行カードローン(キャッシュピット)の金利

| 利用限度額 | 基準金利 |

|---|---|

| 1万円以上 100万円未満 |

年14.8% |

| 100万円以上 200万円以下 |

年12.0% |

| 200万円超 300万円以下 |

年9.8% |

| 300万円超 400万円以下 |

年8.8% |

| 400万円超 500万円以下 |

年7.8% |

| 500万円超 600万円以下 |

年5.5% |

| 600万円超 700万円以下 |

年4.5% |

| 700万円超 800万円未満 |

年3.5% |

| 800万円 | 年1.5%~2.5% |

増額することで金利を引き下げられる可能性があるでしょう。

さらに、2023年9月4日現在、合計100名様にクオカード3,000円分をプレゼントするキャンペーンが実施中です。

キャンペーン期間は次の通りです。

- 2023年8月15日(火)〜11月15日(水)

借入れや返済は、常陽銀行ATMおよび全国の提携コンビニATM(イーネットATM、セブン銀行ATM、ローソン銀行ATM)で365日利用可能です。

Webで簡単に申し込めますが、対象となるのは次のエリアに居住もしくは勤務している人だけです。

- 茨城県

- 宮城県

- 福島県

- 栃木県

- 千葉県

- 埼玉県

- 東京都

郵送物が送られてきても封筒に「カードローン」と記載しないように配慮されているため、同居している家族などに怪しまれる可能性は低いでしょう。

常陽銀行カードローン(キャッシュピット)の基本情報

| 金利 | 1.5%〜14.8% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 〜800万円 |

| 審査時間 | 最短2~3営業日 |

| 融資時間 | 最短3~5営業日 |

| Web完結 | 可能 |

足利銀行あしぎんカードローン<モシカ>“Mo・Shi・Ca”は利用限度額が100万円以内〜800万円と幅広い

足利銀行のあしぎんカードローン<モシカ>“Mo・Shi・Ca”は、100万円以内の少額融資から800万円近い高額融資まで幅広く対応しています。

足利銀行あしぎんカードローン<モシカ>“Mo・Shi・Ca”の金利

| ご利用限度額 | 金利 |

|---|---|

| 800万円 | 1.5% |

| 700万円以上 790万円以内 |

3.5% |

| 600万円以上 690万円以内 |

4.5% |

| 500万円以上 590万円以内 |

5.8% |

| 410万円以上 490万円以内 |

6.8% |

| 310万円以上 400万円以内 |

7.8% |

| 210万円以上 300万円以内 |

9.8% |

| 110万円以上 200万円以内 |

12.8% |

| 100万円以内 | 14.8% |

全国のコンビニ(セブン銀行ATM、イーネットATM、ローソン銀行ATM)に加えて、ゆうちょ銀行にも対応している点が特徴です。

足利銀行あしぎんカードローン<モシカ>“Mo・Shi・Ca”があれば、口座が残高不足に陥る心配も解消してくれます。不足金額分をオートチャージ(自動融資)してくれる機能があるためです。オートチャージ(自動融資)機能は、利息以外の費用がかかりません。

足利銀行で住宅ローンを利用している場合は、“Pop-MaisonⅡ”(ポップメゾンⅡ)というカードローンが利用可能です。“Pop-MaisonⅡ”(ポップメゾンⅡ)は4.9%〜9.9%と足利銀行あしぎんカードローン<モシカ>“Mo・Shi・Ca”より低金利です。

足利銀行あしぎんカードローン<モシカ>“Mo・Shi・Ca”の基本情報

| 金利 | 1.5%~14.8% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短申込み受付後2~3日 |

| 融資時間 | 最短契約日当日 |

| Web完結 | 可能 |

西日本シティ銀行「NCB キャッシュエース(カードローン)」は借入れ利率がわかりやすく100万円未満で14.95%

西日本シティ銀行「NCB キャッシュエース(カードローン)」は借入れ利率がわかりやすく、シンプルに利用できるカードローンです。

西日本シティ銀行「NCB キャッシュエース(カードローン)」の金利

| 契約額 | 年利率(固定金利) |

|---|---|

| 100万円未満 | 14.95% |

| 100万円以上 | 14.00% |

| 200万円以上 | 13.00% |

無利息期間はないものの、キャンペーンを利用すると最大70日間の利息が実質0円になります。対象となるのはキャンペーン期間中に利用限度額20万円以上を契約し、利用した方です。

契約月によってキャッシュバック適用終了日や実施予定日が異なる点に注意してください。

また、次の条件をクリアすると、1,000円相当分のPayPayポイントがもらえます。

❶ 期間中に対象商品を新たにお申込みのうえ、2023年10 月31 日までにご契約

引用:西日本シティ銀行

❷ 既にカードローンをご契約済みで、期間中に対象商品をお申込みのうえ、 2023年10月31日までにご利用限度額を増額

PayPayポイントのプレゼントキャンペーンは2023年9月30日までです。

さらに、次のいずれかに当てはまる人は、「NCB カードローン V CLASS」という、より低金利の商品を契約できる可能性があります。

- 前年度税込年収400万円以上

- 住宅ローンを契約している(または新たに契約できる)

「NCB カードローン V CLASS」の限度額は「50万円以上1,000万円以内」で、金利は3.0%~7.1%(変動金利)です。

西日本シティ銀行「NCB キャッシュエース(カードローン)」の基本情報

| 金利 | 13.0%〜14.95% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万〜300万円 |

| 審査時間 | 最短7日以内 |

| 融資時間 | 最短7日 |

| Web完結 | 可能 |

ろうきんカードローン(マイプラン)は一般の勤労者で金利が8.475%

働いている方は「ろうきん(労働金庫)」を利用するという選択肢もあります。ろうきんカードローン(マイプラン)は一般的な金融機関のカードローンより低金利です。

金利は次の3つによって異なります。

ろうきんカードローン(マイプラン)の金利

| 金利 | |

|---|---|

| 団体会員の構成員の方 | 7.075% |

| 生協会員の組合員および同一生計家族の方 | 7.255% |

| 一般の勤労者の方 | 8.475% |

給与振込の指定など、取引内容によっては最大年3.2%も金利が引き下げられます。具体的には、次のような引き下げ項目があります。

| 金利引き下げ項目 | 金利引下げ幅(年率) |

|---|---|

| 給与振込指定 | 1.50% |

| 一般財形・エース預金の契約 | 0.30% |

| 財形年金・財形住宅・年金受取 エース預金の契約 |

0.60% |

| 年金振込指定 | 1.50% |

| 有担保ローン・金庫扱い 住宅金融支援 機構融資の契約 |

0.60% |

| インターネット バンキング(IB)の契約 |

0.60% |

| 公共料金自動支払い (2種目以上)の契約 |

0.30% |

| ろうきんUC カードの契約 |

0.30% |

| Web通帳(無通帳預金)の契約 | 0.60% |

| 若年者引下げ (30歳未満) |

0.60% |

一般的なカードローンと異なり、借入れ限度額が変わっても金利に変更はありません。例えば、10万円借りた場合でも300万円借りた場合でも、金利は同じです。

また、提携している銀行やゆうちょ銀行、コンビニなどのATMで引出手数料が発生した場合、即時キャッシュバックされます。キャッシュバックには回数制限がありません。

対応しているATMは次の通りです。

- セブン銀行

- ローソン銀行

- イーネット銀行

- イオン銀行

ろうきんカードローン(マイプラン)の基本情報

| 金利 | <団体会員の構成員の方> 3.875%~7.075% <生協会員の組合員および同一生計家族の方> 4.055%~7.255% <一般の勤労者の方> 5.275%~8.475% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 〜500万円 |

| 審査時間 | 不明 |

| 融資時間 | 不明 |

| Web完結 | 団体会員の組合員限定 |

JAカードローンの金利はJAによって異なる

JAカードローンも低金利です。ただし、商品の内容はJAによって異なります。ここではJAたじまを例に紹介します。

JAたじまの場合、カードローンの金利は7.725%(令和5年7月3日時点)です。JAたじまだけが低金利というわけではなく、店舗によるものの、7.095%〜13.0%程度の金利が定められています。

利用条件は次の通りです。

- 組合員の方

- 契約時の年齢がJAたじまの基準を満たしている方

- 前年度税込年収がJAたじまの基準を満たしている方

これはあくまでJAたじまのケースです。JAカードローンの利用を検討している場合、最寄りのJAで商品の内容を確認しましょう。

JAネットローンを使えば、最寄りのJAを検索できます。また、JAによってはネット上で申込可能です。

JAネットローンでできることは、申込みだけです。契約するためには、店舗を訪れなければなりません。

JAは全国に約8,400店舗あるため、「地元にない」と困ることは基本的にないでしょう。どうしても足を運べない場合でも、地域を担当する渉外(金融営業マン)が自宅まで訪れてくれる場合があります。

JAカードローンの基本情報(JAたじまの場合)

| 金利 | 7.725% (令和5年7月3日時点) |

|---|---|

| 無利息期間 | なし |

| 限度額 | 〜300万円 |

| 審査時間 | 不明 |

| 融資時間 | 不明 |

| Web完結 | 不可 |

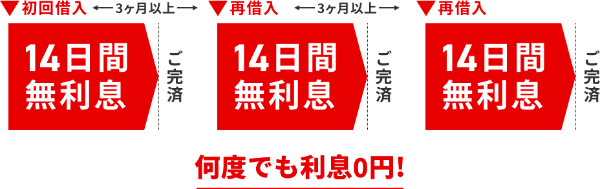

ベルーナノーティスは14日間の無利息キャッシングがあり完済しても再度使える

ベルーナノーティスはプライム市場上場のベルーナグループが運営する消費者金融です。14日間の無利息キャッシング(金利0円)サービスが利用できます。ベルーナノーティスの無利息キャッシングは「借入日の翌日」から14日間です。

完済すると再び無利息キャッシングを利用できます。無利息キャッシングに利用回数の制限はありません。

「突発的にお金が必要になる」という方に適したサービスといえるでしょう。

金利は100万円未満で4.5%〜18.0%です。銀行に比べると高い傾向にありますが、消費者金融の中では平均的です。

ベルーナノーティスの金利

| 限度額 | 金利(実質年率) |

|---|---|

| 1万円~99万円 | 4.5%~18.0% |

| 100万円~300万円 | 4.5%~15.0% |

ベルーナノーティスは、専業主婦など本人に収入がなくても申し込めます。

また、レディースローンとして人気があり、利用者の72%を女性が占めます。女性専用ダイヤルを利用すれば、女性オペレーターが担当してくれるため安心です。

<女性オペレーター専用ダイヤル>

0120-981-019

<営業時間>

平日:AM9:00~PM8:00

土曜祝日:AM9:00~PM5:00

(日曜・年末年始は除く)

借入れは全国5万台以上のATMで可能で、手数料もかかりません。対応しているATMは次の通りです。

- セブン銀行ATM

- ローソン銀行ATM

- 三菱UFJ銀行ATM

- 東京スター銀行ATM

- イーネットATM

借り入れ可能時間は7:00〜23:50で年中無休です。

ベルーナノーティスの基本情報

| 金利 | 4.5%~18.0% |

|---|---|

| 無利息期間 | 「借入日の翌日」から14日間 |

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短24時間以内 |

| Web完結 | 可能 |

東京スター銀行は「ご契約日」から30日間は利息が0円

東京スター銀行は「契約日」から30日間は利息が0円です。通常の金利は1.5%〜14.6%となっています。

2023年9月1日現在、借入枠を契約するだけで1,500円のキャッシュがもらえるキャンペーンが実施中です。

対象期間中にカードローンを申し込み、契約を完了させることが条件です。対象期間は次の通りです。

- 申込み:2023年8月1日(火)~2023年10月31日(火)

- 契約:2023年12月29日(金)まで

「東京」という名称が付いていますが、対象エリアの指定はありません。次の条件を満たす人なら申込可能です。

- 申込み時の年齢が満20歳以上69歳以下

- 定期的な収入がある方(パート・アルバイトの方も可能)

- 日本国籍または外国籍で永住権を持っている方

- 保証会社(アイフル株式会社)の保証が受けられる方

また、残高不足を防ぐ「自動融資サービス」もあります。自動融資サービスを設定しておけば、返済用預金口座に残高がなくても自動的に口座振替されます。自動融資サービスが停止しない限り、延滞に陥る心配はないでしょう。

東京スター銀行の基本情報

| 金利 | 1.5%〜14.6% |

|---|---|

| 無利息期間 | 「契約日」から30日間 |

| 限度額 | 10万〜1,000万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 不明 |

| Web完結 | 可能 |

PayPay銀行は初回借入れ日から30日間は利息が0円

PayPay銀行は限度額により、細かく適用金利が決められています。限度額が1,000万円以上の場合と100万円未満の場合とでは、16%以上の金利差があります。

PayPay銀行の金利

| 利用限度額 | 金利 |

|---|---|

| 100万円未満 | 18.0% |

| 100万円以上 150万円未満 |

15.0% |

| 150万円以上 200万円未満 |

12.0% |

| 200万円以上 250万円未満 |

10.0% |

| 250万円以上 300万円未満 |

8.0% |

| 300万円以上 400万円未満 |

6.5% |

| 400万円以上 500万円未満 |

6.0% |

| 500万円以上 600万円未満 |

5.5% |

| 600万円以上 700万円未満 |

5.0% |

| 700万円以上 800万円未満 |

4.0% |

| 800万円以上 900万円未満 |

3.5% |

| 900万円以上 1,000万円未満 |

3.0% |

| 1,000万円 | 1.59% |

また、初回借入日から30日間は利息0円です。

低金利なだけでなく、キャンペーンも豊富です。主に2つのキャンペーンを実施しています。

- カードローン新規契約で1,500円

- カードローンの借入れで最大1万円

後者の場合、契約翌月末までの借入金額の合計に応じて次の金額がもらえます。

PayPay銀行のキャンペーン

| 契約翌月末までの借入金額の合計 | もらえる金額 |

|---|---|

| 10万円以上 50万円未満 |

500円 |

| 50万円以上 100万円未満 |

1,000円 |

| 100万円以上 150万円未満 |

5,000円 |

| 150万円以上 300万円未満 |

7,000円 |

| 300万円以上 | 1万円 |

期間限定ではありませんが、終了する可能性もあります。気になる方は早めにカードローンを申し込みましょう。

PayPay銀行には、3種類の返済方式があります。

- ゆとりコース:最低返済額が1,000円と少なく、毎月の負担を抑えられる

- 標準コース(A):最低返済額が3,000円であり、ゆとりコースより早めに返済できる

- 標準コース(B):最低返済額が1万円であり、最も早めに返済できる

セブン銀行ATM、イオン銀行ATM、ローソン銀行ATMなどに対応しており、手数料もかかりません。

PayPay銀行の基本情報

| 金利 | 1.59%~18.0% |

|---|---|

| 無利息期間 | 「初回借入日」から30日間 |

| 限度額 | ~1,000万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| Web完結 | 可能 |

横浜信用金庫のカードローンきゃっするは50万円〜100万円の金利が13.5%と低め

横浜信用金庫のカードローンきゃっするは、50万円〜100万円の借入れに適しています。50万円〜100万円の金利が13.5%と低めだからです。

横浜信用金庫のカードローンきゃっするの金利

| ご利用限度額 | 金利 |

|---|---|

| ~50万円 | 14.5% |

| ~100万円 | 13.5% |

| ~200万円 | 12.5% |

| ~300万円 | 10.5% |

| ~400万円 | 8.5% |

| ~500万円 | 6.5% |

| ~600万円 | 5.5% |

| ~700万円 | 4.5% |

| ~800万円 | 3.5% |

| ~900万円 | 2.5% |

上限額が900万円なので、幅広い利用が可能です。また、専業主婦の方でも利用できます(※)。

横浜信用金庫のカードローンきゃっするは、5種類の申込方法があります。

- インターネット

- 携帯電話(スマートフォン)

- 電話

- FAX

- 店舗窓口

電話と店舗窓口以外は、24時間365日受付しています。

横浜信用金庫のカードローンきゃっするは全国対応のカードローンではなく、次のエリアに住んでいるか勤務している人が対象です。

-

神奈川県横浜市、川崎市、横須賀市、鎌倉市、藤沢市、茅ヶ崎市、逗子市、三浦市、相模原市、厚木市、大和市、海老名市、座間市、綾瀬市、三浦郡、高座郡、愛甲郡愛川町、東京都大田区、東京都町田市

横浜信用金庫のカードローンきゃっするの基本情報

| 金利 | 2.5%〜14.5% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~900万円 |

| 審査時間 | 1~3営業日程度 |

| 融資時間 | 1~3営業日以降 |

| Web完結 | 可能 |

金利とは?借り入れた元金に対する利息の割合のこと

金利とは、借り入れた元金に対する利息の割合のことです。

低金利のカードローンを選ぶことで、返済額を抑えられます。それは、金利が低ければ低いほど、利息額が安くなるからです。

なぜ金利が低いと安くなるかというと、それは利息の算出方法にあります。利息は次のように、借り入れた元金に金利を乗じて計算します。

- 利息=元金×金利÷365×借入日数

たとえば10月2日に年15.0%の金利で100万円を借り、同年11月1日に全額を返済したとしましょう。借入日数は30日(10月2日~11月1日)なので、100万円×15.0%÷365×30日=約1万2,328円の利息が発生します。

一方、借入期間と金額を変えず金利12.5%で借りた場合、利息は100万円×14.0%÷365×30日=約1万273円です。

金利15.0%と、12.5%とで、1ヵ月の金利差が2,000円に及ぶことがわかります。

このように、低金利のカードローンを選ぶことで、利息や返済額を抑えることができるのです。

初回借入れは上限金利が適用される

初回借入れは上限金利が適用されることが多いです。なぜなら、初回契約の利用者は返済の実績がなく、返済不能になるリスクがあるためです。そのため金融機関は上限金利を高く設定し、利息を多めに回収することで、貸し倒れリスクを抑えているものと予測できます。

審査の段階では、どれだけ年収が高くても本当に返済してくれるかどうかはわかりません。このような事情から、初回借入れは上限金利が適用されることが多いと理解しておきましょう。

なお、きちんと返済を続けて、「返済実績」が増えていくにしたがって、利用限度額は増額されます。加えて、同じ限度額でも低い金利が適用されるようになります。

計画的にカードローンを利用することで、低金利で借りられるようになるのです。

上限金利は利息制限法によって決まっている

上限金利は利息制限法によって15%〜20%と定められています。利息制限法は、お金を借りる人を高金利から保護することを目的に改正されました。改正のポイントは「上限金利を超えた利息分は無効とされ、返済する必要がない」と定められたことです。

法改正が行われた背景には、貸主が過剰な金利を設定して暴利をむさぼり、多重債務者が増加するなど社会問題化したことが挙げられます。

利息制限法の改正により、上限金利を超えた貸付が刑事罰の対象となったことから、カードローンを安心して利用できるようになったのです。

利息制限法による上限金利

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上 100万円未満 |

年18.0% |

| 100万円以上 | 年15.0% |

たとえば100万円を借りる場合、カードローン商品の金利が「3.0%〜18.0%」だとしても上限金利は15.0%です。

もし、金利が法定の上限を超えていた場合、利息制限法を守らない違法業者なので、契約しないことが大切です。

適用金利は借入限度額によって異なる

適用金利は、審査結果によって決まる「借入限度額」に応じて決定されます。一般的に借入限度額が大きいほうが低くなります。

カードローンの金利は、年◯%~年◯%と幅を持たせて表記されているのが一般的です。つい一番低い数値に目がいき、A社が「年12.0%~15.0%」、B社が「年12.5%~14.5%」であればA社のほうが低いと思いがちですが、実際に適用される金利が一番低いとは限りません。

カードローンを選ぶ際は、実際に適用される金利を比較することが大切です。

たとえば、カードローン「FAITH」で契約時に限度額が50万円と設定された場合、適用金利は12.5%になります。

カードローン「FAITH」の適用金利

| 契約極度額(利用枠) | 適用金利 |

|---|---|

| 500万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| 〜149万円 | 12.50% |

「実際に審査を受けないと適用金利がわからないの?」と思うかもしれませんが、通常、初回借入時は、返済実績がないため上限値が適用されると覚えておきましょう。金融機関は返済不能になったときのリスクに備え、上限金利を高く設定し、利息を多めに回収するためです。

金利から利息を計算する方法

金利から利息を計算する方法は、次の式で求められます。

- 利息=借入れ額×貸付利率(金利)÷365日(※)×お借入れ日数

※うるう年は366日

実際に総支払金額や利息がどのくらいになるか、3つの条件でシミュレーションしてみます。

10万円借りた場合の金利と返済シミュレーション

10万円借りた場合の金利と返済シミュレーションは次の通りです。

| 返済金額 | 3,000円 | 5,000円 | 10万円 |

|---|---|---|---|

| 金利 | 18.0% | 18.0% | 18.0% |

| 返済回数 | 47回 | 24回 | 11回 |

| 総支払金額 | 13万9,639円 | 11万9,772円 | 10万9,158円 |

| 利息 | 3万9,639円 | 1万9,772円 | 9,158円 |

50万円借りた場合の金利と返済シミュレーション

50万円借りた場合の金利と返済シミュレーションは次の通りです。

| 返済金額 | 1万5,000円 | 3万円 | 5万円 |

|---|---|---|---|

| 金利 | 18.0% | 18.0% | 18.0% |

| 返済回数 | 44回 | 20回 | 11回 |

| 総支払金額 | 65万823円 | 57万9,706円 | 54万5,806円 |

| 利息 | 15万823円 | 7万9,706円 | 4万5,806円 |

100万円借りた場合の金利と返済シミュレーション

100万円借りた場合の金利と返済シミュレーションは次の通りです。

| 返済金額 | 3万円 | 5万円 | 10万円 |

|---|---|---|---|

| 金利 | 15.0% | 15.0% | 15.0% |

| 返済回数 | 44回 | 24回 | 24回 |

| 総支払金額 | 130万1,674円 | 115万7,936円 | 107万5,025円 |

| 利息 | 30万1,674円 | 15万7,936円 | 7万5,025円 |

利息を抑えて借り入れする方法はとにかく早く返済すること

利息を抑えて借り入れする方法は、とにかく早く返済することです。返済期間が短ければ短いほど、利息は少なくなります。

なぜなら、利息は、借入残高(元金)に金利や借入日数を乗じて求められるからです。 金利が同じなら借入日数を減らす、すなわち返済期間を短くすることで利息を抑えられます。

同様に、繰り上げ返済をして元金を減らせば利息は減ります。たとえばボーナス月に繰り上げ返済を行うなど、あらかじめ目処が立っていると借り入れしやすいでしょう。

また、利息を減らすには、無利息期間の活用といった手段もあります。できるだけ利息を抑えたい人は次の点を覚えておきましょう。

信用がある人は高額の借入れをすることで適用金利を下げられる

信用がある人は、高額の借入れをすることで適用金利を下げられます。

前述の通り、適用金利は借入額によって異なります。基本的には借入金額が大きければ大きいほど、適用金利は低くなる仕組みです。

社会的信用があり高額を借り入れできる人や、ボーナスなどで返済の目処がある人は、あえて必要な金額以上を借り入れすることで適用金利を下げられます。

たとえばカードローン「FAITH」では、「500万円」と「100万円」の限度額では金利が8%も異なります。

カードローン「FAITH」の適用金利

| 契約極度額(利用枠) | 適用金利 |

|---|---|

| 500万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| 〜149万円 | 12.50% |

あえて増額を試みるというのも一つの手段です。

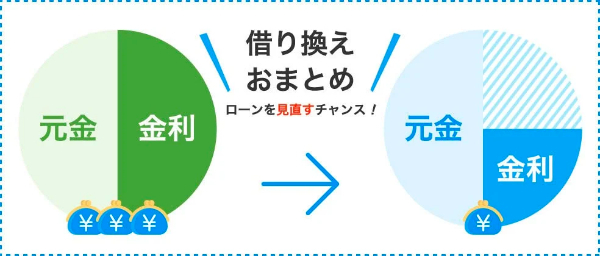

すでに他社で借入れがある人は借り換えで金利が下がる

すでに他社で借入れがある人は、借り換えにより金利を下げられる可能性があります。カードローンの借換えとは、新たにカードローンを契約し、その借りたお金で現在契約中の他社のカードローンを清算することです。

借り換え目的のローン商品は「借り換えローン」や「おまとめローン」と呼ばれます。

カードローンは、銀行や消費者金融会社、クレジットカード会社など、取扱会社によって金利設定が異なります。現在利用中のカードローンより低金利のカードローンに組み替えることで、利息額が少なくなり、返済総額の軽減が期待できます。

また、複数の借入れをまとめることで、借入額が高額になり、結果として金利を下げることが可能です。

借り換えには一般的に次のようなメリットとデメリットがあります。

借り換えのメリット・デメリット

| メリット | デメリット |

|---|---|

| 金利が下がる 月々の返済額が減る 返済を管理しやすくなる |

利便性を損なう可能性がある |

例えば、18.0%の金利が15.0%に下がると利息が減るため、毎月の返済も減額します。月々の負担が減り、余裕を持って返済を進められるでしょう。

一方で、利便性を損なう可能性があります。今まで使えていたATMが利用できなくなる場合もあるでしょう。

複数社から借入れがある人はおまとめローンを検討

複数社から借入れがある人は、「おまとめローン」を検討しましょう。おまとめローンは、複数の借入れを一本化することで適用金利を引き下げて、効率よく返済できる商品です。

おまとめローンで金利を下げられる理由は、利息制限法にあります。カードローンの適用金利には、利息制限法によって以下のように上限が定められています。

- 元本額が10万円未満の借金:年率20%まで

- 元本額が10万円以上100万円未満の借金:年率18%まで

- 元本額が100万円以上の借金:年率15%まで

※参照:利息制限法

複数からの借入れをまとめることで、借入額が高額になり、結果として適用金利が低くなる仕組みです。

たとえば、3社に50万円ずつある借入残高を、おまとめローンで1社にまとめた場合、残高は150万円となります。この際、利息制限法における上限金利は18%から15%に下がるため、一般的に適用金利も低くなります。

おまとめローンは「総量規制」の対象外であるため、年収の3分の1以上を借り入れできる点もメリットです。総量規制とは、「年収の3分の1を超える貸付を禁止する」というルールです。総量規制は、多重債務で自己破産してしまう人を減らすために設けられました。

ただし、以下のいずれかの条件にあてはまる場合は、「総量規制の例外貸付け」とみなされ、年収の3分の1を超える金額を貸し付けることが認められています。

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

- 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

- 個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- 新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

このうち、おまとめローンは「顧客が一方的に有利になる借換え」とみなされます。

総量規制の例外貸付けとなる代表的なおまとめローンは次の4つです。

- プロミス「おまとめローン」

- アイフル「おまとめMAX」

- 東京スター銀行「おまとめローン」

月々の返済において具体的にどのような影響があるのか、次のようなカードローンがあることを想定してシミュレーションしてみましょう。

カードローンの借入残高と約定返済金額

| 借入残高 | 約定返済金額 |

|---|---|

| 2,000円 10万円未満 |

2,000円 |

| 10万円以上 20万円未満 |

4,000円 |

| 20万円以上 30万円未満 |

6,000円 |

| 30万円以上 40万円未満 |

8,000円 |

A社から15万円、B社から25万円借りていると、月々の返済金額は4,000円+6,000円で1万円です。おまとめローンを利用すると、借入れ残高が40万円となり、月々の返済金額は8,000円に下がります。

このように、おまとめローンは月々の返済額を減らせる可能性があるサービスです。

他の商品利用で金利が優遇されるサービスも存在している

他の商品利用で金利が優遇されるサービスも存在します。たとえばみずほ銀行は、住宅ローンの利用者限定で、カードローン金利が年0.5%優遇されます。

また、携帯電話やインターネットプロバイダーなどのサービスを利用している場合、その会社が提供するカードローンで金利優遇を受けられるケースも少なくありません。

たとえば、auじぶん銀行のカードローンはau IDを持っている人なら誰でも、年0.1%、借り換えなら年0.5%の金利優遇を受けられます。

他の商品利用で金利優遇を受けられる銀行などは以下の通りです。

他の商品利用で金利優遇を受けられる銀行やろうきん

| 三井住友銀行 | 住宅ローンの契約者は金利引き下げ |

|---|---|

| りそな銀行 | 住宅ローンの契約者は金利0.5%引き下げ |

| 千葉銀行 | 住宅ローンの契約者は金利0.2%引き下げ |

| ろうきん | 給与振込指定などで最大年3.2%引き下げ |

これらをうまく利用することで、より低金利でカードローンを利用できるようになるでしょう。