返済について

返済計画の立て方は? 今の家賃と貯蓄額からご返済額を計算してみましょう

-

STEP1可能な返済額の試算

A 現在の家賃 6 万円 B 住宅購入の為に毎月積立てていたお金 3 万円 C 購入後の住宅維持費(駐車場代、管理費等) 2 万円 D 無理なく支払える毎月の返済額( A+B−C ) 7 万円 -

STEP2 年収に対する年間の住宅費の割合(※年収400万円の場合)

7万円(D) × 12(ヶ月)= 84万円

84万円 ÷ 400万円(年収)× 100% = 21%[年収に対して支払住宅費の負担率]

自分に合った返済方法とは?

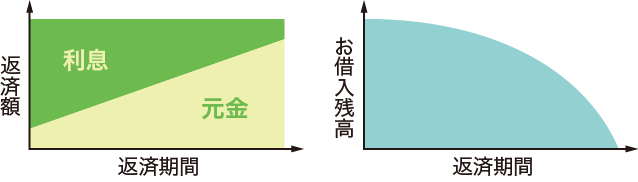

❶「元利均等返済」について

「元利均等返済」とは毎月返済額(元金と利息の合計)を一定の金額とする返済方法です。

返済額が毎月同じなので家計の見通しが立ち、その他の必要な出費にも備えやすくなります。

▼元利均等返済イメージ図 ※お借入期間中に利率の変更がないものと仮定した場合

❷「元利均等毎月払い(ボーナス併用なし)」と

「元利均等毎月払い(ボーナス併用あり)」について

「元利均等毎月払い(ボーナス併用なし)」は、借入金額すべてを毎月返済していく方法で、「元利均等毎月払い(ボーナス併用あり)」は、毎月の返済に加え、年2回のボーナス時に返済できる方法です。ボーナス返済分はご融資額の30%以内となります。

❸返済期間について

返済期間は長くすれば毎回の返済額が少なくなりますが、その分、利息負担は重くなり、総返済額が増えてしまう点に注意しましょう。

❹ご返済のめやす

【金額】2000万円、【期間】35年、【利率】年2.6%の場合

-

元利均等毎月払い(ボーナス併用なし)

毎月返済額 72,575円 ボーナス月加算額 - 年間返済額 870,900円 総返済額 30,481,711円 -

元利均等毎月払い(ボーナス併用あり)

毎月返済額 50,802円 ボーナス月加算額 131,068円 年間返済額 871,760円 総返済額 30,511,998円 ※ボーナス返済額を借入額30%とした場合

お問い合わせ・ご相談