金利のタイプ

住宅ローンの金利のタイプは「変動金利」と「固定金利」の2種類に分かれます。それぞれの金利タイプごとのメリット・デメリットを確認して、自分にあった金利タイプを選びましょう。

金利タイプについて

-

今の金利もいいけど、将来金利が変動した時に柔軟に対応したい。

変動金利

お借入期間中、市場の金利水準に応じて金利が変動します。また、いつでも固定金利に変更することができます。

-

今は子供の教育費など出費が多い時期なので、当面の返済額はできるだけ抑えたい。

固定金利

固定期間が短いほど、低い金利水準でお借入れいただけます。

金利タイプ別のメリットとデメリット

-

変動金利

「変動金利型」は、年2回の金利の見直しがあり、その時の情勢によって変わりますので、金利の動向を活かしたい方におすすめです。 -

固定金利

「固定金利特約型」は、一定期間の金利が固定されていますので、その間、安定した返済プランを立てながら将来の金利の動向を見きわめたい方におすすめです。

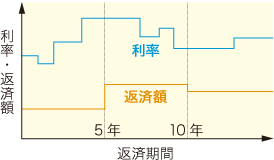

| 変動金利型 | 固定金利 | |

|---|---|---|

| イメージ図 |  |

|

| 適用金利 | 半年ごとに見直し 見直し基準日は毎年4月1日と10月1日 |

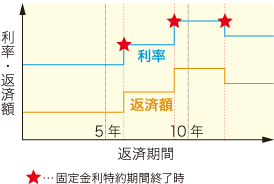

一定期間(3・5・10年)の金利を固定 固定金利特約期間終了時には変動金利型となるが、その時点の金利で固定金利特約期間を再設定することもできる |

| 返済額 | 5年ごとに見直し (ただし、元利均等返済の場合、変更前の返済額の125%までが限度) |

固定金利特約期間終了後に見直し (適用金利の変更による返済額の増減に限度なし) |

| メリット | 返済中に金利水準が下がると、それにあわせて返済額も減少 | 一定期間の金利が確定できる |

| デメリット | 当初借入時に将来の返済額が確定できない (返済中に金利水準が上がると、それにあわせて返済額も増加) |

当初借入時に固定金利特約期間終了後の返済額が確定できない |

金利種類の切替の可否

| 切替を希望する金利種類 | ||||

|---|---|---|---|---|

| 変動金利型 | 固定金利特約型 | |||

| 切替前の 金利種類 |

変動金利型 | - |  |

|

| 固定金利特約型 | 特約期間中 |  |

|

|

| 特約期間終了時 | |

|

||

※固定金利特約型をご利用期間中は他の金利に変更することはできません。

お問い合わせ・ご相談