TCFD・TNFD提言への取組み

気候変動・自然関連課題への対応~TCFD・TNFD提言への取組み~

当行は、「環境への配慮」を重要な経営課題の1つと認識しており、2022年6月に「TCFD(気候関連財務情報開示タスクフォース)」提言に賛同を表明し、気候変動に関するリスク・機会の情報開示に取り組んでいます。

また、生物多様性や自然資本への関心が高まる中、2026年3月に「TNFD(自然関連財務情報開示タスクフォース)フォーラム」に参画しました。さらに、同年7月にはTNFD Adopterに登録しました。TNFD Adopterとは、TNFD提言に基づく自然関連リスク・機会の情報開示に取り組むことを宣言した企業・機関のことであり、当行はTNFD提言に基づく取組みを一層推進し、自然関連課題への対応に積極的に取り組んでまいります。

ガバナンス

当行グループでは、脱炭素社会に向けた取組みやSDGs/ESGを含むサステナビリティの諸課題に組織的に対応していくため、2022年4月にサステナビリティ委員会を設置しました。

同委員会は半期に一回の頻度で開催され、代表取締役頭取を委員長とし、本部担当役員や本部各部長等から構成されており、サステナビリティへの取組みに関する重要事項を審議することで、持続可能な地域社会の実現に向けたサステナビリティ経営を推進しております。なお、2024年4月に同委員会のオブザーバーに監査部担当役員、監査役に加えて関係会社を追加いたしました。サステナビリティ委員会にて議論、審議した気候変動事項は必要に応じて経営会議、取締役会に付議され、委員会の開催と同頻度で取締役会に報告される体制としております。

なお、当行はTNFD提言への取組みを推進するにあたり、自然資本の保全に関する事項を銀行全体で審議・管理する体制を強化するため、2026年1月に「サステナビリティ委員会規定」の審議事項に「自然資本の保全に関する事項」を追加いたしました。これにより、自然関連リスク・機会に関する重要事項を経営レベルで適切に審議・監督する体制を整備しております。

ガバナンス体制図

サステナビリティ委員会における主な審議内容

サステナビリティ委員会の開催は原則半期に一回としておりますが、2022年度は設置初年度であったため6回、2023年度以降は年4回開催しております。主な議題は以下の通りです。

| 開催時期 | テーマ | |

|---|---|---|

| 第1回 | 2022年5月 |

|

| 第2回 | 2022年6月 |

|

| 第3回 | 2022年7月 |

|

| 第4回 | 2022年8月 |

|

| 第5回 | 2022年10月 |

|

| 第6回 | 2023年2月 |

|

| 第7回 | 2023年6月 |

|

| 第8回 | 2023年9月 |

|

| 第9回 | 2023年12月 |

|

| 第10回 | 2024年3月 |

|

| 第11回 | 2024年5月 |

|

| 第12回 | 2024年9月 |

|

| 第13回 | 2025年1月 |

|

| 第14回 | 2025年2月 |

|

| 第15回 | 2025年6月 |

|

| 第16回 | 2025年9月 |

|

| 第17回 | 2025年12月 |

|

| 第18回 | 2026年3月 |

|

戦 略

(1)TCFD

当行では、気候変動関連のリスク及び機会を短期(〜5年)、中期(5年〜10年)、長期(10年〜30年)の時間軸にて1.5℃と4.0℃の2つのシナリオを用いて定性的、定量的に分析しています。気候変動リスクについては、脱炭素社会への移行における規制強化に伴う「移行リスク」と、気候変動による自然災害がもたらす水害等の発生を対象とした「物理的リスク」が、当行及び当行投融資先のお客さまへもたらす影響を認識しています。

リスク及び機会

| リスク/機会 | 要因 | 事業への影響 | 時間軸 | 財務影響 | |

|---|---|---|---|---|---|

| 移行リスク | 市場リスク | 市場の変化 | 脱炭素化に向けた産業の変化に伴う保有株式、債券の価値低下 | 中期~長期 | 中 |

| レピュテーショナルリスク | 顧客からの評価 | 気候変動関連に対する取組みや情報開示の対応不足に対するステークホルダーからの批判 | 短期~長期 | 大 | |

| 信用リスク | 炭素税の導入、規制の強化 | 脱炭素に関する規制や税制、取引先からの要請強化による融資先の費用負担増加及び業績悪化 | 中期~長期 | 大 | |

| 物理的リスク | 有形資産リスク | 自然災害の激甚化・頻発化 | 風水災等の被災に伴う自行資産の毀損・修繕費用発生 | 短期~長期 | 大 |

| 有形資産リスク | 自然災害の激甚化・頻発化 | 風水災等の被災に伴う自行の事業の中断 | 短期~長期 | 大 | |

| 信用リスク | 自然災害の激甚化・頻発化 | 風水災等の発生に伴う自行不動産担保の価値毀損 | 短期~長期 | 大 | |

| 信用リスク | 自然災害の激甚化・頻発化 | 風水災等に伴う融資先の直接的な損害やサプライチェーンの間接的な損害による事業の中断および復旧費用負担増加による業績悪化 | 短期~長期 | 大 | |

| 信用リスク | 平均気温の上昇 | 海面上昇による融資先の直接的な損害やサプライチェーンの間接的な損害による事業の中断および復旧費用負担増加による業績悪化 | 長期 | 小 | |

| 機会 | 資源効率 | 省エネ需要の増加 | 省エネルギー化等による自行の事業コストの低減 | 短期~長期 | 小 |

| 製品及びサービス | 再エネ需要の増加 | 再生可能エネルギー関連融資を含むサステナブル・ファイナンスの取組みによる収益増加 | 短期~長期 | 大 | |

| 脱炭素支援の市場拡大 | 脱炭素支援に関するコンサルティング実施による収益増加 | 短期~長期 | 中 | ||

| インフラ強化の需要増加 | 災害対策や事業継続目的のためのインフラ投資に基づく資金需要拡大による収益増加 | 短期~長期 | 大 | ||

| レジリエンス | 社会的評価の向上 | 気候変動対応強化と積極的な開示による企業価値・社会的価値の向上 | 中期~長期 | 大 | |

リスク及び機会への当行の対応

当行では気候変動に伴うリスク及び機会を認識し、以下の取組みを実施しています。

| 取組み | 取組内容 |

|---|---|

| CO2排出量の算定・情報開示 | 当行グループのCO2排出量の削減に取組むとともに気候変動への当行の取組みを開示しています。

|

| 脱炭素経営支援 | お客さまの脱炭素経営を支援しています。

|

| サステナブルファイナンス | お客さまのサステナビリティ経営を資金面から支援しています。

|

気候変動に関するシナリオ分析

移行リスク

移行リスクは、当行の融資ポートフォリオにおいて気候変動リスクの影響度が高い「電力」、「ガス」、「石油」セクターを対象にIEAが公表する1.5℃シナリオのもとで、炭素税の導入による個社の財務への影響に起因した当行の与信コストについて分析しました。

物理的リスク

物理的リスクは、当行の担保物件、与信先企業に与える水害被害を対象とし、担保毀損影響及び与信先企業の業務停止・停滞に伴う売上減少の影響に起因した当行の与信コストについて分析しました。

| 移行リスク | 物理的リスク | |

|---|---|---|

| シナリオ | 1.5℃シナリオ:IEA “NZE Scenario” ※IEA:International Energy Agency(国際エネルギー機関) |

4.0℃シナリオ:IPCC “RCP8.5” ※IPCC:Intergovernmental Panel on Climate Change (気候変動に関する政府間パネル) |

| セクター | 電力、ガス、石油セクター | 鳥取県内の当行融資先(法人) |

| 分析手法 | IEAの“NZE Scenario”における炭素税データを基に投融資先の業績・財務状況について推計し、債務者区分の変化による与信コストの増加額を分析 | 洪水発生時の浸水規模に応じて担保毀損額および業務の停止・停滞に伴う売上減少額について推計し、与信コストの増加額を分析 |

| 分析期間 | 2050年まで | 2050年まで |

| 分析結果 | 13億円程度 | 19億円程度 |

炭素関連資産の状況

当行では、TCFD提言を踏まえた気候変動に及ぼす影響の高いセクターへの貸出金について、気候変動リスクを定量的に把握するため炭素関連資産をモニタリングしております。2022年度は2021年10月のTCFD提言の改定を踏まえ、炭素関連資産とする対象セクターを「エネルギー(水道事業、再生可能エネルギー発電事業を除く)」、「運輸」、「素材・建築物」、「農業・食糧・林産物」の4セクターに拡大しました。2025年度末の貸出金に占める割合は17.2%となっています。当行貸出金残高に占める4つのセクターの割合は以下の通りです。

| 炭素関連セクター | エネルギー | 運輸 | 素材、建築物 | 農業、食品、林産物 | 合計 |

|---|---|---|---|---|---|

| 割合 | 1.3% | 1.6% | 12.3% | 2.1% | 17.2% |

(2)TNFD

当行は、自然関連リスク・機会の把握に向けた第一歩として、TNFDが推奨するLEAPスコア開示アプローチ(Locate・Evaluate・Assess・Prepare)を参考に、自社拠点における自然との接点の特定と、融資ポートフォリオにおける自然資本への依存・影響の分析を行いました。以下に、その分析結果を記載します。なお、今後はこれらの分析結果を踏まえ、自然関連リスク・機会への対応をさらに深化させてまいります。

a.当行拠点の自然との接点

当行グループにおける自然との関わりを把握するため、営業拠点と自然環境との接点について分析を行いました。具体的には、国立公園・国定公園・県立自然公園・ラムサール条約登録湿地等の保護地域を重要エリアとして設定したうえで、鳥取県内における当行営業店の分布との位置関係を確認しました。分析の結果、一部の支店においてこれらの保護地域に非常に近接していることが確認されました。

TNFDが参照するENCORE(Exploring Natural Capital Opportunities, Risks and Exposure)の分析によれば、金融サービス業が自然資本に与える影響及び依存度は、製造業や一次産業と比較して相対的に限定的であることが示されています。このことは当行においても同様であり、通常の銀行業務が自然資本に直接与える影響は限定的であると認識しています。

また、当行の鳥取県内を中心とする営業店舗を対象に、国土交通省や都道府県などが作成した洪水ハザードマップ等を用いて浸水リスクを評価した結果、一部の店舗において0.5m以上の浸水深が想定されました。当該リスクの対応として、浸水リスクの高い店舗につきましては、止水板の設置など物理的な浸水対策を講じるとともに、業務継続計画(BCP)の整備・拡充を通じて、早期復旧体制の確保に努めてまいります。

これらの分析結果を踏まえ、拠点運営に伴う土地利用やGHG排出については、保護地域に近接する立地環境を踏まえた適切な対応が求められると考えています。当行は引き続き、自然資本への影響を最小化すべく、環境負荷の低減に向けた取り組みを推進してまいります。

鳥取県内各エリアの主な支店と、保護地域の分布図

- 「環境アセスメントデータベース」(環境省)に収録された「全国環境情報」を加工・簡略化して作成

使用したデータの原典情報は下記の通り。原典1:環境省自然環境局提供の公園計画書、公園計画図及びGISデータ

原典2:環境省生物多様性センター自然環境〔自然環境調査Web-GIS〕内の国立公園区域シェーブファイル

原典3:国土数値情報_自然公園区域データ(国土交通省)平成22年版シェーブファイル

原典4:県立自然公園(鳥取県)の区域図

原典5:環境省自然環境局野生生物課提供のラムサール条約湿地区域図、GISデータ、登録情報

-

ベースマップには地理院地図(白地図)及び地図素材サイトMap-Itの地図を加工して使用

出典1:国土地理院ウェブサイト https://maps.gsi.go.jp/

出典2:Map-Itマップイット|地図素材サイト https://map-it.azurewebsites.net/

b.投融資先における自然とのかかわり分析

融資ポートフォリオ分析(Locate)

銀行による自然への依存とインパクトは、投融資を通じた間接的なものが大きいと認識しており、当行の融資ポートフォリオを対象に、ENCOREを用いた分析を行いました。

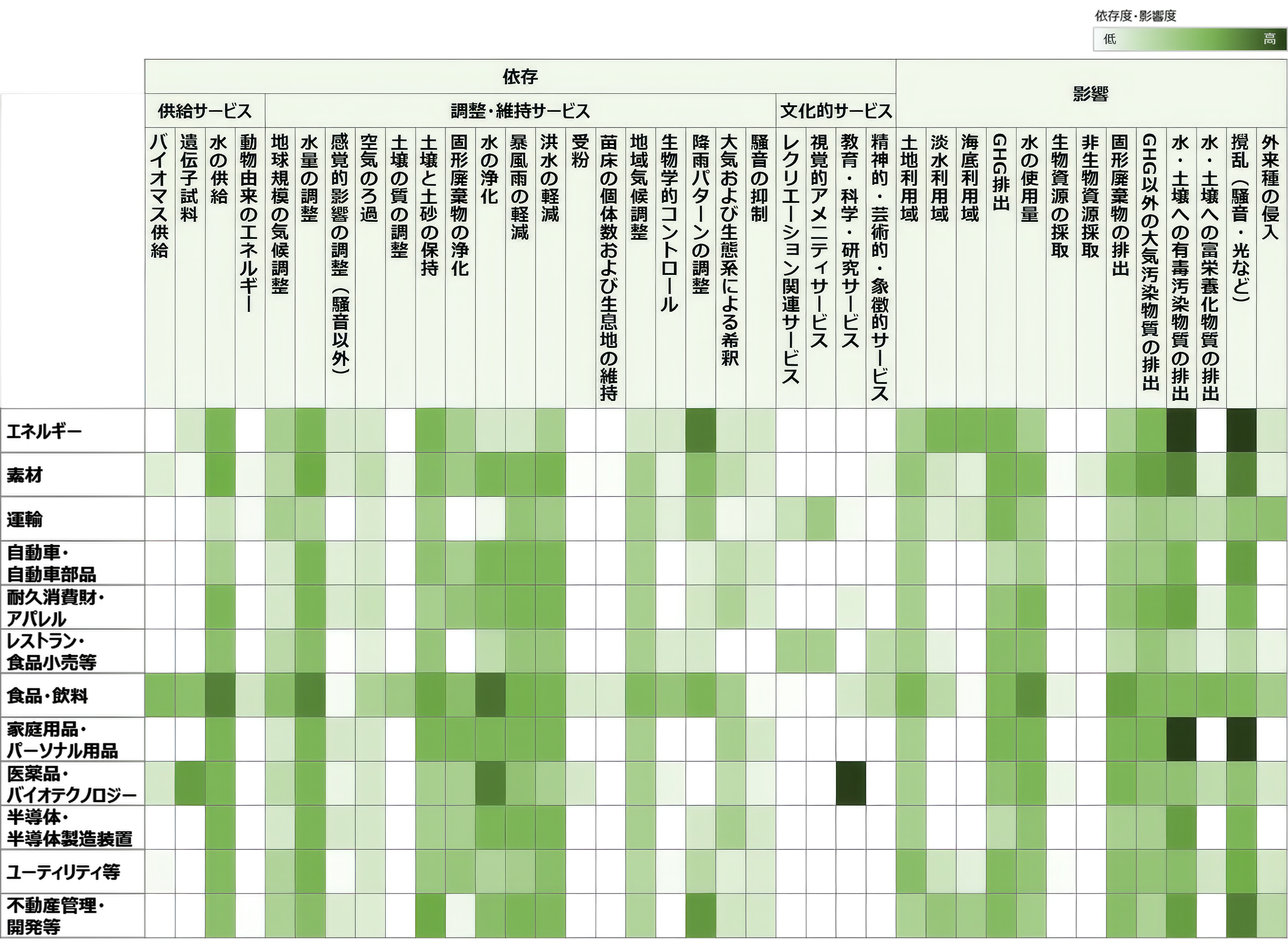

分析セクターは、TNFDにおいて自然との関わりが潜在的に重要な12セクター(エネルギー、素材、運輸、自動車・自動車部品、耐久消費財・アパレル、レストラン・食品小売等、食品・飲料、家庭用品・パーソナル用品、医薬品・バイオテクノロジー、半導体・半導体製造装置、ユーティリティ等、不動産管理・開発等)について分析し、ヒートマップを作成しました。

生態系サービスへの依存について、供給サービス・調整及び維持サービス・文化的サービスの3区分、全25項目を対象に評価を行いました。その結果、多くのセクターにおいて、水の供給や調整・維持機能(水量調整、水の浄化、洪水の軽減等)への依存が共通して確認されており、水資源の持続可能な利用が幅広い業種における重要課題であることが示されました。

また、「食品・飲料」セクターは、水の供給、水量の調整、水の浄化をはじめ、特に多くの生態系サービスに対して高い依存度を有しています。また、「素材」セクター及び「医薬品・バイオテクノロジー」セクターも、水や土壌に関連する生態系サービスへの依存が相対的に高い水準にあります。

自然資本への影響については、陸・淡水・海水利用による変化、資源の利用、汚染・汚染除去、気候変動、外来種など、全13項目を対象に評価を実施しました。

分析の結果、多くのセクターに共通して、水・土壌への汚染、GHG排出、騒音等の攪乱が主要な影響ドライバーとして識別されており、これらへの対応が自然資本保全の観点から重要であることが示されました。 また、「エネルギー」セクター、「素材」セクター及び「食品・飲料」セクターは、GHG排出・大気汚染物質の排出・水及び土壌への有毒汚染物質排出、攪乱など、多岐にわたる影響ドライバーにおいて高い評価となっています。

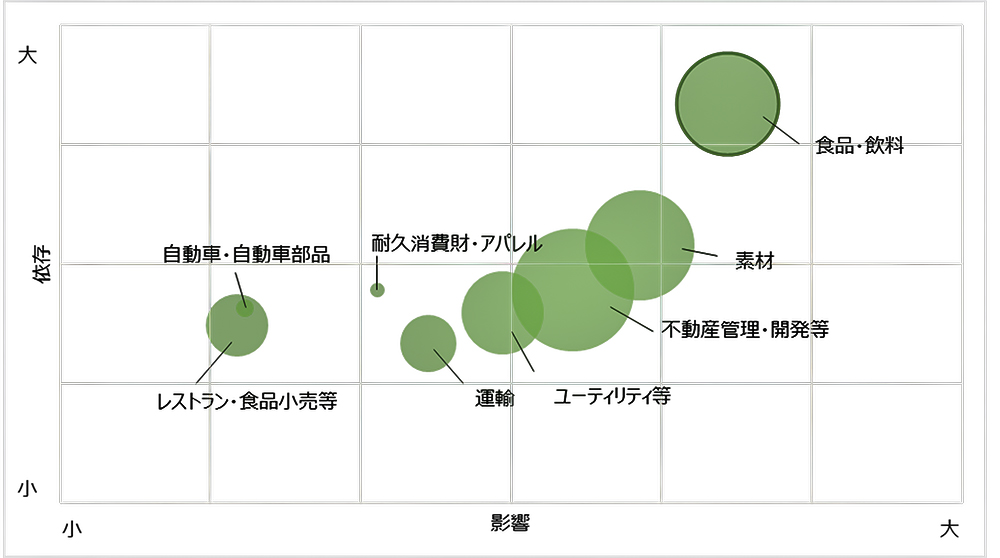

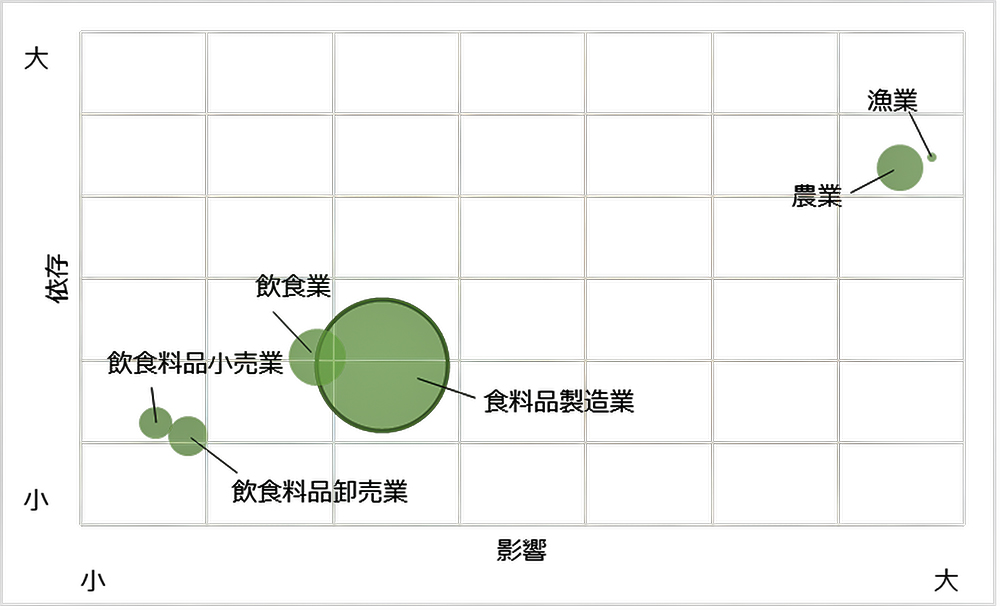

各セクターの自然資本への依存と影響

各セクターの依存・影響・融資残高の関係

※鳥取県内に主な事業拠点のある融資先に絞り、バブルチャートを作成。バブルの大きさは 融資割合を示す。

生態系サービスへの「依存」の大きさ、自然資本への「影響」の大きさ、及び各セクターの融資残高の割合を組み合わせて評価し、優先的に対応すべきセクターの特定を行いました。

鳥取県内の融資先を対象とした分析では、「食品・飲料」セクターが依存・影響ともに高水準にあり、かつ融資残高も相対的に大きいことから、優先的に対応すべきセクターとして特定しました。

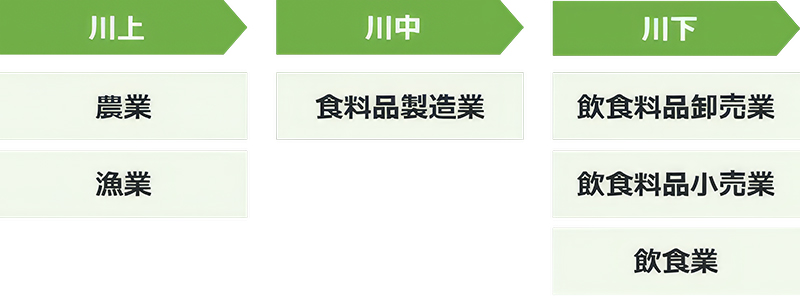

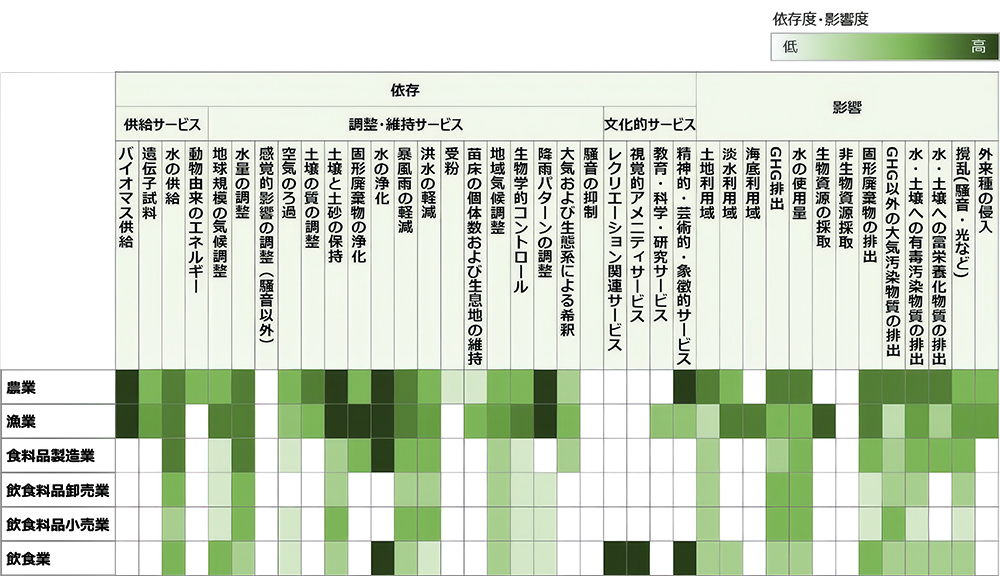

「食品・飲料」セクターにおけるバリューチェーン分析(Evaluate)

「食品・飲料」セクターのバリューチェーンを整理し、それぞれの依存と影響を分析しました。また、当行の融資割合を組み合わせてバブルチャートを作成しました。その結果、「水の供給」「水量の調整」「水の浄化」など水に依存し、また、「水の使用量」「固形廃棄物の排出」「攪乱」などの影響を与えていることがわかりました。「漁業」セクターや「農業」セクターは依存・影響が大きいものの融資残高は小さく、次に「食料品製造業」セクターが依存・影響が大きく、融資残高も大きいことがわかりました。

「食品・飲料」セクターのバリューチェーン

「食品・飲料」セクターの自然資本への依存と影響

各セクターの依存・影響・融資残高の関係

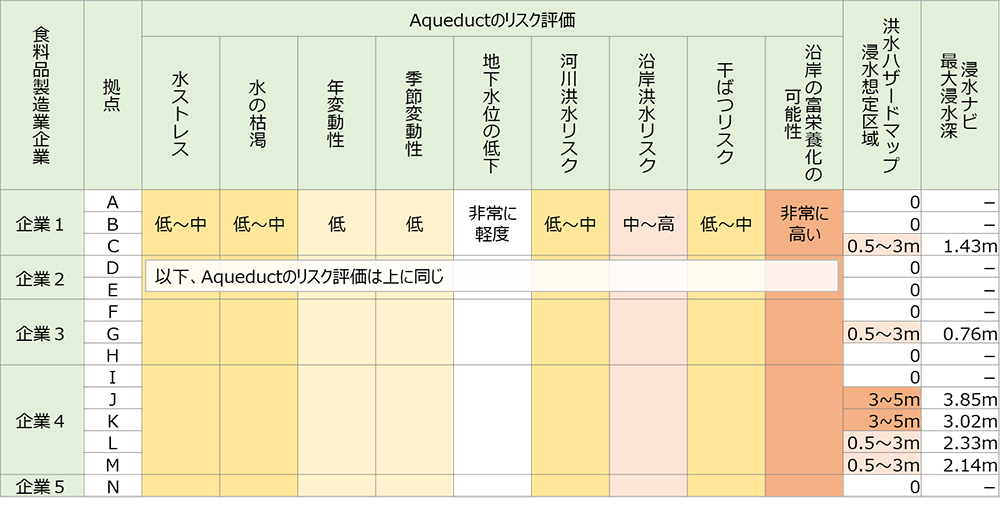

以上の分析により、水資源に依存し、また影響を与えていることがわかったため、食料品製造業から融資残高の大きい5社14拠点を抽出し、水リスクについてAqueduct(※1)及び洪水時のハザードマップ(※2)、浸水ナビ(国土地理院)を用いて分析しました。

Aqueductのリスク評価からは、全ての拠点で共通して、沿岸への窒素やリンの流出による富栄養化の可能性が非常に高いことがわかりました。また、拠点J・Kについては、一級河川の想定破堤点に近接しており、想定浸水深3~5mという比較的高いリスクがあることが分かりました。

(※1)Aqueduct Water Risk Atlas:世界資源研究所(WRI)が開発した、世界中の水リスク(水不足や洪水など)を評価・分析するツール

(※2)国土交通省、市町村が提供するハザードマップ

食料品製造業代表企業の水リスク分析

優先セクターにおける自然関連リスクの分析

以上の分析結果を踏まえ、「食品・飲料」セクターにおけるリスクと機会を特定しました。

リスク

「移行リスク」として、水源保全・取水規制の強化に伴う製造プロセスの中断等により生産能力が低下するリスクが想定されます。また、食品ロス・廃棄物削減への取組みが不十分な場合や土壌・水質汚染が生じた場合には、消費者や地域社会からの信頼低下につながる評判リスクも重要度が高いと認識しています。

「物理的リスク」として、降雨増加や沿岸洪水といった急性リスクによる災害復旧コストの増加、及び少雨による水不足に起因する生産能力の低下が挙げられます。また、気候変動に伴う農産物の供給不安定化による調達コストの増加も、事業継続上の重大な課題と位置付けています。

| ENCOREの項目 | 移行・物理的 | リスク | 内容 | ||

|---|---|---|---|---|---|

| 依存 | 供給サービス | 水の供給 水量の調整 |

移行リスク | 政策リスク | 水源保全・取水規制の強化に伴う製造プロセス中断等の制約による生産能力低下 |

| 物理的リスク | 急性リスク | 降雨、沿岸洪水の増加に伴う災害復旧コスト増加 少雨に伴う水不足による生産能力低下 |

|||

| 調整・維持サービス | 農産物の不安定性による生産・調達コストの増加 | ||||

| 影響 | 汚染/汚染除去 | 固形廃棄物の排出 | 移行リスク | 評判リスク | 食品ロスと廃棄物の削減に取組まないことに対する評判悪化による信頼低下 |

| 水・土壌への有毒汚染物質の排出 | 移行リスク | 評判リスク | 土壌、水質汚染による評判悪化による信頼低下 | ||

機会

一方、水資源の効率的な利用による運営コストの削減、食品廃棄物・食品ロスの再利用や代替製品への転用による収益の増加は、長期的なコスト削減及び競争優位性の確立につながる機会と捉えています。また、地域社会との連携強化を通じたブランド価値の向上も、持続的な企業成長を支える重要な要素と認識しています。

| ENCOREの項目 | 機会 | 内容 | ||

|---|---|---|---|---|

| 依存 | 共有サービス 調整・維持サービス |

水の供給 水量の調整 |

資源効率 | 効率的な水利用による運営コスト削減 |

| 影響 | 資源の利用/補完 | 水の使用量 | ||

| 汚染/汚染除去 | 固形廃棄物の排出 | 製品サービス | 食品廃棄物および食品ロスの再利用および、代替製品への転用による収益の増加 | |

| 水・土壌への有毒汚染物質の排出 水・土壌への富栄養化物質の排出 (騒音・光など) |

市場評判 |

|

||

今後について

当行は、今後この優先セクターに生じる自然関連のリスク・機会を中心に、当行の事業運営へのリスク・機会を分析し、融資先企業との対話を通じた自然資本リスクの把握・管理を進めるとともに、生態系保全及び持続可能な資源利用に向けた取組みを支援してまいります。

リスク管理

環境に関連するリスクの識別、評価

当行では、業務運営におけるリスク管理の基本指針である「リスク管理統括規定」を制定し、事業運営上において発生しうるあらゆるリスクの予防、発見、及び再発防止に係る管理体制を構築しております。特に気候変動に伴うリスクについては、短期的なリスクのみならず中・長期的なリスクの識別・評価を経営統括部サステナビリティ推進室が実施し、サステナビリティ委員会にて審議された後、特に重要であるリスクについては必要に応じて取締役会等に報告しています。

統合的なリスク管理

識別・評価された気候関連リスクに関しては、当行への影響度と蓋然性の観点から重要度を決定し、リスク軽減のためにサステナビリティ委員会にて予防策、対応方針を管理する体制としています。また、当行が定める「気候変動関連リスク管理規定」において、「物理的リスク」「移行リスク」を「信用リスク」「市場リスク」「流動性リスク」「オペレーショナルリスク」のリスクカテゴリーに分類することで、統合的なリスク管理を実施しています。

なお、自然資本に関するリスクと機会の特定・評価については検討中であり、今後は、その結果を踏まえ、統合的リスク管理の枠組みにおいて管理する体制の構築に努めてまいります。

投融資方針の策定

当行では、地域経済・社会の持続可能性の向上を実現するため、環境・社会にポジティブな影響を与える事業者を積極的に支援する一方、特定事業等への投融資は慎重に判断し、環境・社会へのネガティブな影響の低減・回避に努めることを目的に、2022年8月に「地域社会・環境に配慮した投融資方針」を策定しました。

基本方針

当行は、経営の基本理念である「地域社会への貢献と健全経営」にもとづき、地域社会の持続可能な発展と課題解決に資する投融資を積極的に行い支援します。また、地域社会や環境に対して負の影響を与えるおそれがある投融資については、十分に注意しながら取組み可否を検討し、その影響を低減・回避することに努めます。

特定のセクターに対する方針

地域社会や環境に対して負の影響をもたらす可能性の高い特に以下に対しては、原則、事業への投融資を行いません。

- 新設の石炭火力発電事業

- クラスター爆弾製造関連事業などの非人道的事業

- 人権侵害や強制労働が懸念されるパーム油農園開発事業など

- 原生林や生態系の破壊など環境への甚大な影響が懸念される森林伐採事業など

指標と目標

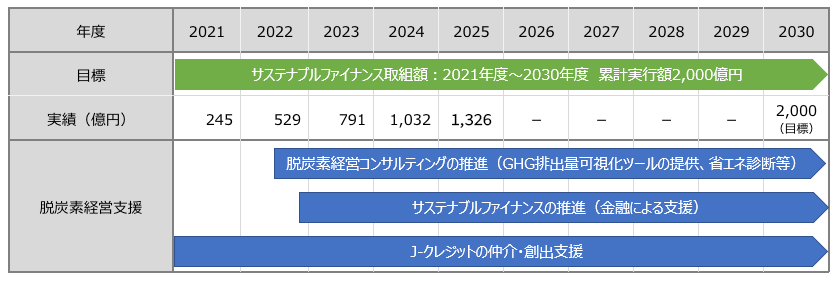

サステナブルファイナンスの目標と実績

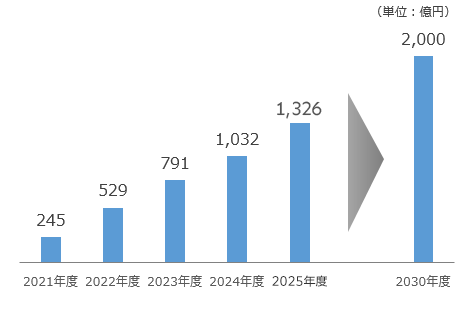

当行では、2021年から2030年までの10年間において累計で2,000億円のサステナブルファイナンスの実行計画を掲げております。2026年3月末の達成率は66.3%であり、年平均13.2%の割合で拡大しております。

-

算定期間 2021年度から2030年度の10年間 累計実行額目標 2,000億円 ※サステナブルファイナンスの定義:脱炭素社会および持続的な地域社会の実現に貢献する融資、私募債など

環 境 再エネ、省エネなど環境負荷低減に資する事業など 社 会 医療、福祉・介護、教育関連、創業資金、事業承継資金など -

サステナブルファイナンス累計実行額

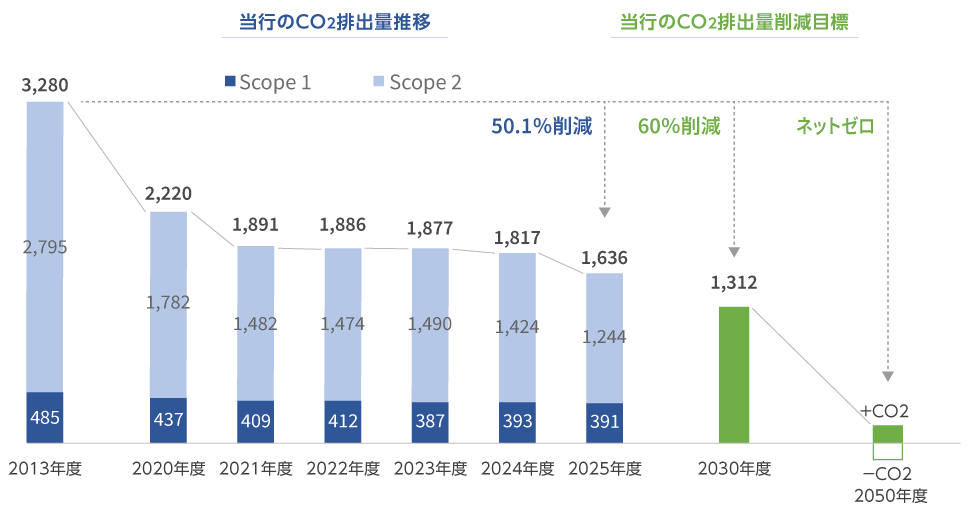

温室効果ガス排出量の削減目標と実績

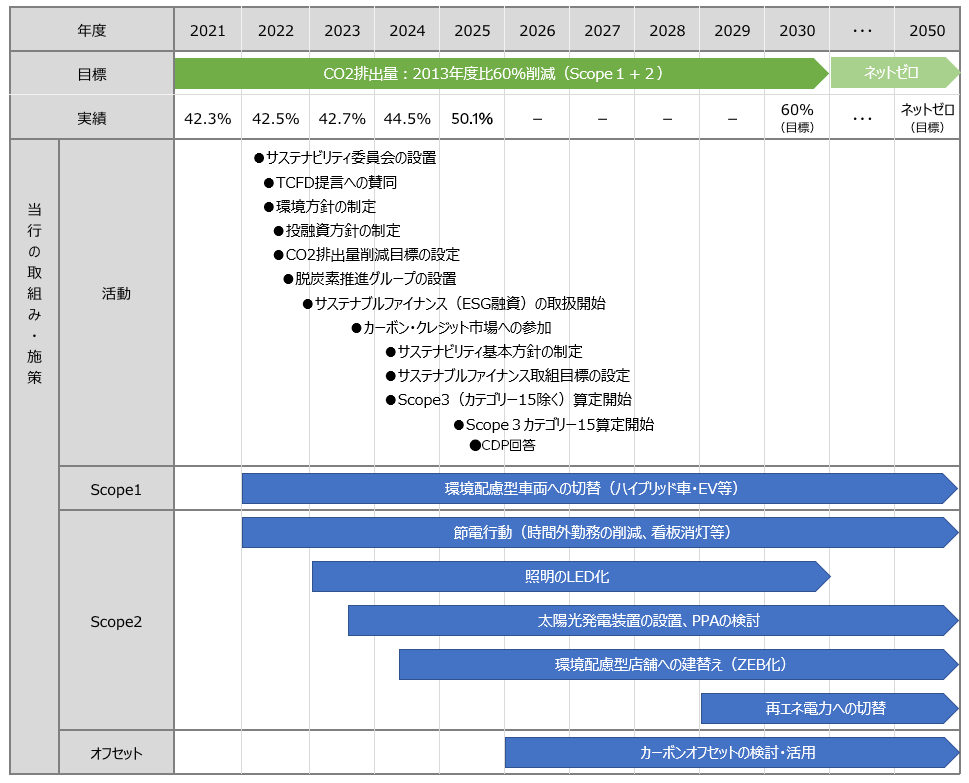

当行では、気候関連問題が経営に及ぼす影響を評価・管理するため、GHGプロトコルの基準に基づき温室効果ガス排出量の算定を実施しております。温室効果ガスの削減目標については、2030年度に2013年度比で60%削減、2050年度にネットゼロを掲げております。また、2024年度より新たにサプライチェーン全体の温室効果ガス排出量を把握するためにScope3、カテゴリー15:投融資先ポートフォリオの排出量を算定しております。

※2022年度より連結で開示しております。

※ネットゼロとは、CO2などを含む温室効果ガスが“実質ゼロ”という意味で、温室効果ガス排出量から吸収量を差し引いた合計がゼロになる状態をいいます。世界中の多くの政府や企業が採用している温室効果ガス算定基準である「GHGプロトコル」にもとづく分類(サプライチェーン排出量)では、以下のように定めています。

| Scope1 | 事業者自らによる直接排出量で、ガソリン、重油、ガス等の燃料の使用によるCO2排出量 |

|---|---|

| Scope2 | 事業者が他者から供給された電気・熱・蒸気の使用に伴う間接排出量 |

| Scope3 | 事業者自ら排出している温室効果ガス(CO2等)であるScope1、2以外の事業者の活動に関連する他社の温室効果ガスの排出量 |

温室効果ガス排出量目標と実績(Scope1+2)

(単位:t-CO2)

(単位:t-CO2)

| 2013 年度 |

2021 年度 |

2022 年度 |

2023 年度 |

2024 年度 |

2025年度 | 2030 年度 |

|

|---|---|---|---|---|---|---|---|

| Scope1 | 485 | 409 | 412 | 387 | 393 | 391 | − |

| Scope2(※) | 2,795 | 1,482 | 1,474 | 1,490 | 1,424 | 1,244 | − |

| Scope1+2 | 3,280 | 1,891 | 1,886 | 1,877 | 1,817 | 1,636 | 1,312 |

- ※ マーケット基準にて算出。ロケーション基準では1,088 t-CO2 (2025年度)

温室効果ガス排出量の実績(Scope3)

(単位:t-CO2)

| カテゴリー | 2025年度 | |

|---|---|---|

| カテゴリー1 | 購入した製品サービス | 530 |

| カテゴリー2 | 資本財 | 269 |

| カテゴリー3 | Scope1,2に含まれない燃料及びエネルギー関連活動 | 220 |

| カテゴリー4 | 輸送、配送(上流) | 516 |

| カテゴリー5 | 事業から出る廃棄物 | 114 |

| カテゴリー6 | 出張 | 108 |

| カテゴリー7 | 雇用者の通勤 | 289 |

| カテゴリー8 | リース資産(上流) | 該当なし |

| カテゴリー9 | 輸送・配送(下流) | |

| カテゴリー10 | 販売した製品の加工 | |

| カテゴリー11 | 販売した製品の使用 | |

| カテゴリー12 | 販売した製品の廃棄 | |

| カテゴリー13 | リース資産(下流) | |

| カテゴリー14 | フランチャイズ | |

| カテゴリー15 | 投融資 | 1,531,458 |

| 合計 | 1,533,508 | |

Scope3 カテゴリー15:投融資について

当行では、2024年度よりPCAFスタンダードの計測手法を参考に、法人の投融資先を対象にCO2排出量を算定しております。なお、今回の算定結果については、国際的な基準の明確化や高度化により、今後大きく変化する可能性があります。

| セクター | 事業性融資 | 上場株式・社債 | ||

|---|---|---|---|---|

| 排出量 (t-CO2) |

炭素強度 (t-CO2/百万円) |

排出量 (t-CO2) |

炭素強度 (t-CO2/百万円) |

|

| 石油及びガス | 5,267 | 2.03 | ― | ― |

| 電力ユーティリティ | 184,302 | 18.38 | 28,692 | 21.64 |

| 航空貨物 | 975 | 2.43 | ― | ― |

| 旅客空輸 | 4,285 | 5.02 | 60 | 5.02 |

| 鉄道輸送 | 1,080 | 0.65 | ― | ― |

| トラックサービス | 34,509 | 3.37 | ― | ― |

| 自動車及び備品 | 4,572 | 0.72 | ― | ― |

| 金属・鉱業 | 93,182 | 7.55 | ― | ― |

| 化学 | 35,109 | 5.53 | ― | ― |

| 建設資材 | 29,960 | 15.83 | ― | ― |

| 資本財 | 88,940 | 5.17 | ― | ― |

| 不動産管理・開発 | 19,388 | 0.97 | 139 | 0.21 |

| 飲料 | 2,538 | 2.80 | ― | ― |

| 農業 | 9,215 | 9.80 | ― | ― |

| 加工食品・加工肉 | 115,388 | 5.43 | ― | ― |

| 製紙・林業製品 | 50,310 | 6.22 | ― | ― |

| その他 | 813,722 | 3.14 | 9,816 | 1.12 |

| 合計 | 1,492,749 | ― | 38,708 | ― |

- 投融資先の排出量(ファイナンスド・エミッション)は、投融資先の資金調達総額に占める当行の投融資額の割合(アトリビューション・ファクター)に投融資先の排出量を掛け合わせて計算しております。

上場企業で自社のHP等で排出量を開示している場合は開示情報(ボトムダウン分析)、それ以外の企業については推計値(トップダウン分析)で算定しております。

投融資残高は、2026年3月末時点の各社の残高を使用しております。また、投融資先の売上高等財務情報は、2026年3月末時点で当行が保有する融資先の最新決算情報を使用しております。

- データクオリティスコアは、事業性融資:3.57、上場株式・社債:2.58です。

- 炭素強度は、Σ取引先企業のCO2排出量/Σ取引先企業の売上高により計算しております。

2050年度ネットゼロに向けたロードマップ

当行グループでは、2050年度ネットゼロに向けて、ロードマップを作成しております。

ネットゼロ達成に向けて、当行グループの事業活動によるCO2排出量を把握し、省エネ設備への切替えや再エネ設備の導入など、CO2排出量削減に取組んでまいります。また、地域社会の脱炭素化を実現するため、サステナブルファイナンスの取組目標を掲げ、資金面で支援するほか、脱炭素コンサルティングを通じてお客さまの脱炭素経営を支援してまいります。

CO2排出量削減

脱炭素経営支援

自然資本保全に向けた当行の取組み

TNFD フォーラムへの参画とAdopter登録

当行は、2026年3月に「TNFD(自然関連財務情報開示タスクフォース)」の取組みに賛同し、「TNFDフォーラム」に参画しました。さらに同年7月には「TNFD Adopter」に登録し、TNFD提言に基づく自然関連リスク・機会の情報開示への取組みを一層強化しました。今後もTNFD提言に基づく開示の充実に向け、検討を進めてまいります。

とっとりネイチャーポジティブ宣言

当行は、2025年11月に鳥取県主体の「とっとりネイチャーポジティブ宣言」に共同宣言しました。

以前より、鳥取県と「生物多様性保全活動に関するマッチング業務に関する契約」を締結しており、生物多様性の保全に関心がある企業と、地域で生物多様性の保全に取組む団体とのマッチング支援を行ってまいりました。この共同宣言により、当行は鳥取県と賛同企業とともに、地域課題の解決、新たな地域の魅力・価値の創造に努めてまいります。

なお、当契約に基づき、田中工業株式会社さまと余戸地区ウスイロヒョウモンモドキ保護の会さまをつなぐ支援を行ってきましたが、2026年3月に活動エリアである鳥取市佐治町余戸・三原台が、企業や民間団体が管理する希少な動植物の保全区域を国が認定する「自然共生サイト」に選ばれ、当行も連携活動実施者に認定されました。

【とっとりネイチャーポジティブ宣言式の様子(2025年11月28日)】

【ウスイロヒョウモンモドキ】

(出典:環境用HP)

【ウスイロヒョウモンモドキ保全活動の様子】

鳥取市自然資本産業創造協議会への参画

当行は、気高日光地区を拠点に、地元の自然を保全しながら新たな産業を生み出す「鳥取市自然資本産業創造協議会」に参画しております。同協議会への参画を通じて、地域の自然資本を活かした持続可能な産業創出と地方創生の実現に取組んでまいります。

地域ボランティア活動

当行では、鳥取砂丘一斉清掃や皆生海岸美化活動など、地域で行われる美化・清掃活動に積極的に参加しております。今後も、地域社会の持続可能な発展と課題解決に資するサステナビリティの取組みとして、継続して取組んでまいります。

【皆生海岸美化清掃】

【鳥取砂丘一斉清掃】