カードローンの借り換えとは、新たに別契約をして、今の借入残高を完済、もしくは一部返済することです。

借り換えにより、金利が今より低くなれば返済負担が減りますし、複数の借り入れをまとめることで返済管理がしやすくなるというメリットがあります。

今回は借り換えローンで、返済が楽になるおすすめ商品や利息を減らすコツ、審査が甘いカードローンについて詳しく解説します。

本記事を通して「利息を節約したい」「複数の借入れやリボ払いを一本化したい」など、ご自身のニーズにあう借り換えローンを見つけてみましょう。

他にも気になる方はカードローンおすすめ人気ランキングをチェックしてみてください。

- 金利18%以上のカードローンを利用している人

- 複数の消費者金融から借りている人

-

借り換えローンおすすめ19選

- アイフルのおまとめMAXかりかえMAXはリボ払いも含めた残債の借り換えが可能

- プロミスのおまとめローンは1社だけでも借り換えられる

- レイクdeおまとめは70歳まで申し込めて限度額も500万円と高いのがメリット

- ORIX MONEYおまとめローンは最高800万円までの借り換えが可能でリボ払いや銀行カードローンも対象

- 「いつも」のおまとめローンはセブン-イレブンで手続きできてバレずに借り換えが可能

- ダイレクトワンの「お借り換えローン」は店頭申込で即日融資可能

- LINEポケットマネーの「借りかえ」なら事前に金利が確認できるから比較しやすい

- JCBカードローンFAITHは上限金利12.5%で最高500万円までの借り換えが可能

- 楽天銀行スーパーローンは金利半額キャンペーンでお得に借り換えできる

- auじぶん銀行カードローン借り換えコースは追加融資も可能で12.5%で借り換えできる

- 三井住友銀行カードローンの借り換えはローン契約機でのカード受取が可能でバレにくい

- PayPay銀行カードローンは最大1,000万円の借り換えが可能で無利息サービスも魅力

- 三菱UFJ銀行バンクイックは上限金利が14.6%大手消費者金融より2.4%低い金利で借り換え可能

- りそな銀行 プレミアムカードローンは住宅ローン利用者限定の金利優遇あり|りそな銀行ユーザーの借り換えにおすすめ

- 横浜銀行カードローンはATM手数料が無料|手数料が気になる人の借り換えにおすすめ

- 住信SBIネット銀行カードローンは証券会社や対象クレカの利用で最大▲0.6%の金利優遇あり

- オリックス銀行カードローンは「ガン保障特約付きプラン「Bright」が選べて借り換え後も安心

- ろうきんおまとめ専用カードローン「一本太助」は低金利でも審査が厳しいのがデメリット

- JAカードローンはJAの営業エリア内なら上限金利12.0%で借り換えできる

- カードローンの借り換えとは他社に乗り換えて一旦返済すること

- カードローンを借り換えるメリット

- カードローンの借り換えのデメリット

- 借り換え専用ローンの審査は甘い?審査に通るコツは消費者金融の借り換え専用ローンを選ぶこと

- カードローンの借り換え時によくある質問

借り換えローンおすすめ19選

借り換えにおすすめのカードローン19選をご紹介します。

| 会社名 | アイフル | プロミス | レイク | ORIX MONEY | いつも | ダイレクトワン | LINEポケットマネー | JCBカードローン FAITH |

楽天銀行 スーパーローン |

auじぶん銀行 | 三井住友銀行 | PayPay銀行 | 三菱UFJ銀行 | りそな銀行 | 横浜銀行 | 住信SBIネット銀行 | オリックス銀行 | ろうきん | JA |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 金利 | 年3.0~17.5% | 年6.3%~17.8% | 年6.3%~17.5% | 年3.0~17.8% | 年4.8%~18.0% | 年4.9%~18.0% | 年3.0~15.0% | 年4.40~12.50% | 年1.9~14.5% | 年0.98~17.5% | 年1.5~14.5% | 年1.59~18.0% | 年1.8~14.6% | 年1.99~13.5% | 年1.5~14.6% | 年1.89~14.79% | 年1.7~14.8% | 年下限5.1% | 年4.5〜12.0% |

| 借入 限度額 |

800万円 | 300万円 | 500万円 | 800万円 | 500万円 | 300万円 | 300万円 | 500万円 | 800万円 | 800万円 | 800万円 | 1,000万円 | 500万円 | 800万円 | 1,000万円 | 1,000万円 | 800万円 | 500万円 | 500万円 |

| 融資時間 | 最短即日 | 最短20分 | 最短25分 | 最短翌営業日 | 最短45分 | 最短30分 | 最短10分 | 最短即日 | 最短即日 | 最短1時間 | 最短即日 | 最短翌日 | 最短即日 | 1週間以内 | 最短即日 | 審査状況により異なる (数日かかる場合も) |

審査状況により異なる | 1週間以内 | 10営業日程度 |

今回は、年収の3分の1を超えた借り換えが可能な商品や銀行ローンを優先してご紹介します。

借り換えで使えるローンには、リボ払いを対象にできるものや、キャンペーン金利でお得な商品もあります。

ぜひ、自分の状況にあった商品を選んでください。

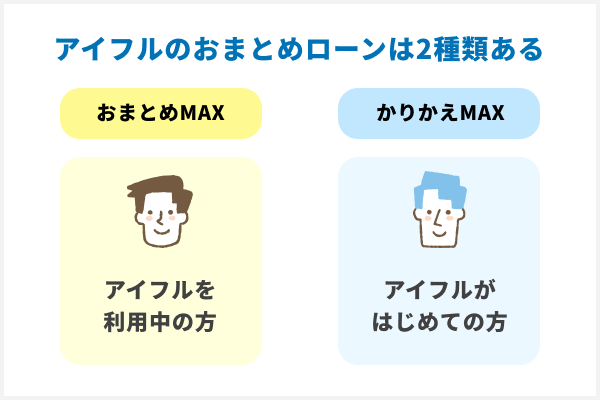

アイフルのおまとめMAXかりかえMAXはリボ払いも含めた残債の借り換えが可能

アイフルの「おまとめMAX」「かりかえMAX」は、リボ払いも含めた残債の借り換えが可能です。

消費者金融のおまとめローンのなかには、リボ払いが対象外になるものがあります。リボ払いの残債とカードローンの借入れがある方で、両方を1つにまとめたいなら、この商品を選びましょう。

ただし、リボ払いをまとめる場合は残債を証明する書類が必要です。クレジットカードの請求明細などは提示できるように準備しておきましょう。

既存のお借入れ状況を把握させていただくために、例えば契約書・ATMで取引した際の明細・ご利用代金明細書等を、提出していただく必要があります。

引用元:アイフルのおまとめローン公式サイト

なお、アイフルのおまとめローンは2種類あり、アイフル利用中かどうかで申し込むローンが変わります。

・アイフル利用中の方……おまとめMAX

・アイフルがはじめての方……かりかえMAX

どちらのローンも金利や限度額などの条件は同じで、Webや自動契約機での申込みも可能です。即日の借り換えも可能ですので、お急ぎの際は自動契約機がおすすめです。

■アイフル「おまとめMAX・かりかえMAX」の基本概要

| ローンの種類 | 貸金業法に基づくおまとめローン |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・満20歳~69歳 ・本人に安定した収入があること |

| 貸付金利(実質年率) | 3.0~17.5% |

| 利用限度額 | 最高800万円 |

| 申込完了~審査回答までのスピード | 最短即日 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……なし 在籍確認の電話……原則なし |

プロミスのおまとめローンは1社だけでも借り換えられる

プロミスのおまとめローンは、1社だけから借りている人でも利用可能です。

複数の消費者金融からお金を借りている人が審査に落ちてしまうと、毎月の返済は厳しいままです。

今回、編集部にて「1社だけ借り換えることは可能か?」と問い合わせたところ、「おまとめ対象が1社になる場合もある」との回答を得ました。

複数借りているローンのうち金利が高いローンだけ借り換えることも可能ですので、詳しくはプロミスのコールセンターに相談してみるといいでしょう。

■プロミスの問い合わせ結果

他社お借入れが複数ある場合でも、お借入れ状況により結果が異なります。おまとめ対象が1社になる場合もございます。

よろしければお電話にて詳細をご案内させていただきたく存じますので、誠にお手数ではございますが、以下フリーコールまで直接お問い合わせくださいますようお願い申し上げます。

なお、審査の結果ご希望にそいかねる場合もございますので、あらかじめご了承くださいませ。お電話を心よりお待ちしております。

SMBCコンシューマーファイナンス株式会社

プロミスコール:0120-24-0365

(平日:9:00~18:00)

プロミス「おまとめローン」の基本概要

| ローンの種類 | 貸金業法に基づくおまとめローン |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング ✕銀行カードローン ✕リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・満20歳~65歳 ・本人に安定した収入があること |

| 貸付金利(実質年率) | 6.3%~17.8% |

| 利用限度額 | 最高300万円 |

| 申込完了~審査回答までのスピード | 最短18分 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……なし(自動契約機で契約する場合) 在籍確認の電話……原則なし |

レイクdeおまとめは70歳まで申し込めて限度額も500万円と高いのがメリット

レイク de おまとめは、70歳まで申し込めて、限度額も500万円と高いのがメリットです。

消費者金融の借り換え専用ローンのなかには「申込みは64歳まで」と高齢者が利用しにくい商品があります。その点、レイクは70歳まで利用できるので、65歳以上の人も借り換えで利息額を抑えることができます。

限度額も「最高500万円まで」と、プロミスやアイフルと比較して200万円多く借りられるため、複数の消費者金融などから多額の借入れがある人は、ぜひ検討してください。

ただし、レイクdeおまとめに申し込むためには収入証明書の提出が必須です。

収入証明書とは給与明細や源泉徴収票のことを指し、審査の過程で契約者の返済能力を確認する目的で使用されます。

レイクdeおまとめはは、本人確認時に収入証明書が必須なため、比較的審査は厳しめといえます。

- 本人確認書類(運転免許証やパスポートなど)

- 収入証明書類

※①〜⑤のいずれかの書類(最新のもの)

①源泉徴収票

②給与明細書

③住民税決定通知書/納税通知書

④確定申告書

⑤所得(課税)証明書

■レイク de おまとめの基本概要

| ローンの種類 | 貸金業法に基づくおまとめローン |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング ◯銀行カードローン ◯リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・満20歳~70歳 ・本人に安定した収入があること |

| 貸付金利(実質年率) | 6.3%~17.5% |

| 利用限度額 | 最高500万円 |

| 申込完了~審査回答までのスピード | 最短25分 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……なし 在籍確認の電話……原則なし |

ORIX MONEYおまとめローンは最高800万円までの借り換えが可能でリボ払いや銀行カードローンも対象

ORIX MONEY(オリックスマネー)おまとめローンは、最高800万円までの借り換えが可能で、リボ払いや銀行カードローンも対象にできます。

複数の消費者金融や銀行、クレジットカードなどから高額の借入れがある人の場合、限度額が低いと全額分の対応ができないことがあります。ORIX MONEYおまとめローンは、最高800万円まで利用できるため、返済能力次第では高額な借り換えにも対応していただけます。

ただし、ORIX MONEYおまとめローンを契約したあとは返済専用ローンとなり、追加の借入れができません。ローン契約時には、借換元ローンも強制的に返済させられます。追加の借入れはできませんが、無計画に借入れを増やしてしまうリスクもないため、確実に返済したい人が検討したい商品といえます。

■ORIX MONEYおまとめローンの基本概要

| ローンの種類 | 貸金業法に基づくおまとめローン |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング ◯銀行カードローン ◯リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・満20歳~64歳 ・本人に安定した収入があること |

| 貸付金利(実質年率) | 3.0~17.8% |

| 利用限度額 | 最高800万円 |

| 申込完了~審査回答までのスピード | 最短翌営業日 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……なし 在籍確認の電話……あり |

「いつも」のおまとめローンはセブン-イレブンで手続きできてバレずに借り換えが可能

.png)

「いつも」のおまとめローンは、契約書の郵送手続きが不要でセブン-イレブンで手続きできるため、バレずに借り換えできるのが特徴です。

銀行の借り換え専用ローンによっては自宅に書類が届き、家族にバレるケースがあります。しかし、「いつも」ならセブン-イレブンで契約書の取り出しができるため、「消費者金融からの封筒を見られて家族にバレる」などの心配はありません。

なお、「いつも」の審査は最短45分で結果がわかりますが、18時以降の申込みは翌営業日以降の回答となります。急ぎで借り換えたいときは、平日早めの時間帯に申し込むのがおすすめです。

■いつも「おまとめローン」の基本概要

| ローンの種類 | 貸金業法に基づくおまとめローン |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン ✕リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・満20歳~65歳 ・本人に安定した収入があること |

| 貸付金利(実質年率) | 4.8%~18.0% |

| 利用限度額 | 最高500万円 |

| 申込完了~審査回答までのスピード | 最短45分 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……なし 在籍確認の電話……なし |

ダイレクトワンの「お借り換えローン」は店頭申込で即日融資可能

ダイレクトワンの「お借り換えローン」は、店頭申込で即日融資可能な借り換え専用ローンです。

ダイレクトワンのローンは「Web申込」と「店頭申込」に対応していますが、即日融資に対応しているのは店頭融資のみです。

ただし、ダイレクトワンの店舗は全国にはなく、「東京都、神奈川県、静岡県、山梨県、愛知県」の一部のみにしかありません。関東以外から申し込むときはWeb申込となり、翌営業日以降の融資となるため、時間に余裕をもって手続きしましょう。

■ダイレクトワン「お借り換えローン」の基本概要

| ローンの種類 | 貸金業法に基づくおまとめローン |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・満25歳以上 ・本人に安定した収入があること |

| 貸付金利(実質年率) | 4.9%~18.0% |

| 利用限度額 | 最高300万円 |

| 申込完了~審査回答までのスピード | 最短30分 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……なし(店舗契約の場合) 在籍確認の電話……来る可能性あり |

LINEポケットマネーの「借りかえ」なら事前に金利が確認できるから比較しやすい

.png)

LINEポケットマネーの「借りかえ」は、事前に金利が確認できる点が他社にはない特徴です。

LINEポケットマネーの「借りかえ」は、申込前にLINEスコアに登録することで、貸付金利が事前にわかります。

「LINEポケットマネー 借りかえ」のメリット」

引用元:LINEポケットマネー借りかえ

契約前に金利を他社と比較できる。「LINEポケットマネー 借りかえ」では、審査の際「LINEスコア」を活用しています。登録すると契約前に金利を確定できるため、他社と金利を比較検討することもできます。

金利が事前にわかると「いま借りているローンよりも金利が下がるのか?」「A銀行やB消費者金融と比較してどちらが得なのか?」など、比較もしやすいでしょう。

LINEポケットマネーの「借りかえ」は、いつも利用しているLINEアプリで手続きが完結します。店舗に行ったり、慣れないWebサイトで申し込んだりする必要もないため、手続きもスムーズです。

■LINEポケットマネー「借りかえ」の基本概要

| ローンの種類 | 貸金業法に基づくおまとめローン |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング ✕銀行カードローン ✕リボ払い |

| 申込条件 | "次の条件にすべて該当する個人 ・LINEアカウントとLINE moneyアカウントに登録していること ・満20歳〜59歳 ・本人に安定した収入があること ・他社の借入れが最大5社までであること ※返済実績が6ヵ月以上あるものに限る |

| 貸付金利(実質年率) | 3.0~15.0% |

| 利用限度額 | 最高300万円 |

| 申込完了~審査回答までのスピード | 最短10分 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……なし 在籍確認の電話……連絡がくる可能性あり |

JCBカードローンFAITHは上限金利12.5%で最高500万円までの借り換えが可能

JCBカードローンFAITHは、上限金利が12.5%で最高500万円までの借り換えが可能です。

JCBカードローンFAITHは借り換え専用ローンではないため、契約後の追加融資も可能です。リボ払いや銀行カードローンも対象にできるため、複数の金融機関やクレジットカードなどで残債がある人はまとめやすいでしょう。

また、JCBカードローンFAITHのキャンペーン期間なら最大2.5ヵ月の利息が無料になります。「次のボーナスで一括返済できる」など、短期間で完済できるならぜひ検討してください。

ただし、JCBカードローンFAITHは、契約後にローンカードが郵送される点に注意が必要です。職場への在籍確認も行われる可能性があるため、家族や職場にバレたくない方は、バレにくい大手消費者金融の借り換え専用ローンがおすすめです。

■JCBカードローンFAITHの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・申込時の年齢が満20歳~58歳 ・本人に安定した収入があること(学生/パート/アルバイトは不可) ・収入証明書を提出すること ・保証会社の保証を受けられること |

| 貸付金利(実質年率) | 4.40~12.50% |

| 利用限度額 | 最高500万円 |

| 申込完了~審査回答までのスピード | 最短即日 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……あり(ローンカード) 在籍確認の電話……連絡がくる可能性あり |

楽天銀行スーパーローンは金利半額キャンペーンでお得に借り換えできる

楽天銀行スーパーローンは、金利半額キャンペーンでお得に借り換えができるカードローンです。

楽天銀行スーパーローンの通常金利は「1.9〜14.5%」ですが、キャンペーンが適用されると「0.8〜7.25%」まで金利が下がります。

例えば、金利が18%の場合、50万円を30日間借りると利息は約7,400円かかりますが、金利が7.25%の場合、利息は約3,000円で済みます。

ただし、金利が下がるのはキャンペーン期間中のみです。ずっと金利が下がるわけではないため注意しましょう。

ちなみに、楽天銀行スーパーローンには「楽天会員のランクによって審査が優遇される」他社にはない特徴があります。詳しい優遇基準は非公開ですが、楽天会員に登録していて、普段から楽天のサービスを利用している人なら、ぜひ検討してください。

■楽天銀行スーパーローンの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・申込時の年齢が満20 歳~62歳※ ・安定した収入があること(専業主婦・学生でも可能) ・保証会社の保証を受けられること |

| 貸付金利(実質年率) | 1.9~14.5% |

| 利用限度額 | 最高800万円 |

| 申込完了~審査回答までのスピード | 最短即日 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……あり(ローンカード) 在籍確認の電話……あり(専業主婦はなし) |

auじぶん銀行カードローン借り換えコースは追加融資も可能で12.5%で借り換えできる

auじぶん銀行カードローン借り換えコースは、追加融資も可能で12.5%の金利です。

公式サイトにはリボ払いの負担軽減についても書かれていますので、カードローンだけではなくリボ払いの借り換えにも積極的な印象があります。

ただし、auじぶん銀行カードローン借り換えコース(au限定割)は、利用限度額が100万円以上になることが条件です。「50万円だけ」などの少額には適していません。

また、ローン契約後に借換元のローンを返済するかどうかは利用者の判断に委ねられます。借り換え専用ローンを契約できた安心感から、「うっかり借換元のローンの返済を忘れていた」となると借金が増えるだけです。

じぶん銀行カードローンの契約が終わったら、できるだけ早く返済するよう心がけましょう。

■auじぶん銀行カードローン「借り換えコース」基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・契約時の年齢が満20 歳~69歳 ・安定した収入があること ・保証会社の保証を受けられること |

| 貸付金利(実質年率) | 0.98~17.5% |

| 利用限度額 | 最高800万円 |

| 申込完了~審査回答までのスピード | 最短1時間 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……あり(ローンカード) 在籍確認の電話……あり |

三井住友銀行カードローンの借り換えはローン契約機でのカード受取が可能でバレにくい

三井住友銀行カードローンでの借り換えは、ローン契約機でのカード受取が可能でバレにくいのが特徴です。

銀行カードローンによっては、専用カードが自宅に郵送されてくるケースがあるため、家族にバレたくない人は注意しなければいけません。

三井住友銀行カードローンなら、全国にある三井住友銀行の店舗内で手続きができて、その場でカード受取も可能です。また、三井住友銀行の口座を持っているならカードレス契約もできます。

審査結果の連絡も9:00〜20:00までと遅くまで対応しているため、普段仕事が忙しくて日中手続きができない人でも安心です。

■三井住友銀行カードローンの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・申込時の年齢が満20 歳~69歳 ・安定した収入があること ・保証会社の保証を受けられること |

| 貸付金利(実質年率) | 1.5~14.5% |

| 利用限度額 | 最高800万円 |

| 申込完了~審査回答までのスピード | 最短即日 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……あり※ローンカード希望の場合 在籍確認の電話……あり |

PayPay銀行カードローンは最大1,000万円の借り換えが可能で無利息サービスも魅力

PayPay銀行カードローンは、最大1,000万円の借り換えが可能で、数少ない無利息サービスを提供している点が魅力です。

銀行カードローンのなかでも最大1,000万円まで利用できるのは少ないため、高額の借り換えを検討している人にはおすすめといえます。

また、PayPay銀行カードローンは無利息キャッシングが利用でき、初回借入後最大30日間は無利息で借入れができます。短期間で返済できるなら実質無利息で借り換えができる場合もありますので、少しでも金利を節約したい人は、ぜひ検討してください。

■PayPay銀行カードローンの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・申込時の年齢が満20歳~69歳 ・安定した収入があること(専業主婦/年金受給者でも可能) ・保証会社の保証を受けられること ・PayPay銀行の普通預金口座を開設すること |

| 貸付金利(実質年率) | 1.59~18.0% |

| 利用限度額 | 最高1,000万円 |

| 申込完了~審査回答までのスピード | 最短翌日 |

| 無利息キャッシング | 有(初回借入後最長30日間無利息) |

| 郵送や在籍確認の電話 | 郵送……なし(キャッシュカードで併用) 在籍確認の電話……あり |

三菱UFJ銀行バンクイックは上限金利が14.6%大手消費者金融より2.4%低い金利で借り換え可能

.png)

三菱UFJ銀行バンクイックは、上限金利が14.6%で大手消費者金融よりも2.4%低い金利で借り換えできるカードローンです。

例えば、消費者金融2社から金利18%でそれぞれ50万円ずつ、合計100万円を借りている人がバンクイックに借り換えた場合、30日の借入れで約2,800円分の利息を節約できます。

■金利18%のローンから金利14.6%の三菱UFJ銀行バンクイックに借り換えた場合の比較

| 貸付金利(実質年率) | 借入額 | 30日間の利息 | |

|---|---|---|---|

| 借り換え前 | 18.0% | 50万円×2社=100万円 | 14,794円 |

| 借り換え後 | 14.6% | 100万円 | 12,000円 |

| 差 | ▲3.4% | ー | ▲2,794円 |

また三菱UFJ銀行バンクイックは、利用限度額が上がればあがるほど貸付金利が下がる仕組みになっています。

利用限度額が300万円を超えると消費者金融の上限金利の約半分の金利で利用できます。他社借入れを一本化して金利を下げたい人は、ぜひ検討してください。

■金利と利用限度額

| 利用限度額 | 貸付金利(実質年率) |

|---|---|

| 500万円以下400万円超 | 1.8~6.1% |

| 400万円以下 300万円超 | 6.1~7.6% |

| 300万円以下 200万円超 | 7.6~10.6% |

| 200万円以下 100万円超 | 10.6~13.6% |

| 100万円以下 10万円以上 | 13.6~14.6% |

■三菱UFJ銀行バンクイックの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・申込時の年齢が満20 歳~64歳 ・安定した収入があること(年金受給者でも可能) ・保証会社の保証を受けられること |

| 貸付金利(実質年率) | 1.8~14.6% |

| 利用限度額 | 最高500万円 |

| 申込完了~審査回答までのスピード | 最短即日 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……あり※ローンカード郵送希望の場合 在籍確認の電話……連絡がくる可能性あり |

りそな銀行 プレミアムカードローンは住宅ローン利用者限定の金利優遇あり|りそな銀行ユーザーの借り換えにおすすめ

.png)

りそな銀行のプレミアムカードローンは、住宅ローン利用者限定で▲0.5%の金利優遇が受けられるため、りそな銀行ユーザーの借り換えにおすすめです。

りそな銀行のプレミアムカードローンの上限金利は13.5%ですので、金利優遇があると13.0%で利用でき、大手消費者金融の上限金利と比較すると約5%低くなります。

仮に金利18%の消費者金融2社で100万円を借りている人が優遇金利で借り換えた場合、30日間の利息は約1万700円となり、約4,000円の利息を節約できます。

また、りそな銀行プレミアムカードローンの最小返済額は借入残高に応じて一定です。

例えば、残高が150万円超〜200万円以下だと毎月の返済額は2万5,000円です。残高が減ると同時に毎月の最小返済額も減っていくため、返済管理もやりやすく段々と返済が楽になっていきます。

銀行カードローンのため、審査は厳しい傾向がありますが、「りそなの住宅ローンを利用している」など、普段からりそな銀行を使っている人は、一度チェックしてください。

■りそなプレミアムカードローンの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・申込時の年齢が満20 歳~65歳 ・日本国内に居住していること ・安定した収入があること(年金受給者は可能、学生/専業主婦は不可) ・保証会社の保証を受けられること |

| 貸付金利(実質年率) | 1.99~13.5% |

| 利用限度額 | 最高800万円 ※申込時60歳以上の場合、限度額は最大200万円以下 |

| 申込完了~審査回答までのスピード | 1週間以内 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……あり(契約関連書類) 在籍確認の電話……あり |

横浜銀行カードローンはATM手数料が無料|手数料が気になる人の借り換えにおすすめ

横浜銀行カードローンはATM手数料が無料で、金利以外の手数料が気になる人の借り換えにおすすめです。

横浜銀行カードローンは借り換えにも利用でき、契約後もコンビニATMなどで追加融資も可能です。消費者金融によっては、コンビニATMの利用手数料がかかる場合がありますが、横浜銀行なら借入れも返済も手数料無料で利用できます。

手数料無料で利用できるのは、次の提携ATMです。土日祝日も手数料無料で利用できるため、利便性と節約を重視したい人にはおすすめのカードローンといえます。

- 横浜銀行ATM

- イオン銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- E-netのATM(ファミリーマートなどに設置)

■横浜銀行カードローンの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・契約時の年齢が満 20 歳~69歳 ・安定した収入があること(専業主婦/年金受給者は可能、学生は不可) ・関東地域に居住地または勤務地があること ・保証会社の保証を受けられること ・横浜銀行の普通預金口座を開設すること |

| 貸付金利(実質年率) | 1.5~14.6% |

| 利用限度額 | 最高1,000万円 |

| 申込完了~審査回答までのスピード | 最短即日 |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……あり(ローンカード) 在籍確認の電話……連絡がくる可能性あり |

住信SBIネット銀行カードローンは証券会社や対象クレカの利用で最大▲0.6%の金利優遇あり

住信SBIネット銀行カードローンは、証券会社や対象クレジットカードの利用で最大▲0.6%の金利優遇が受けられるのが特徴です。住信SBIネット銀行の資金使途は自由ですので、借り換えにも利用できます。

上限金利は14.79%と大手消費者金融よりも低く、次の条件を満たせば最大▲0.6%も金利が下がります。

金利優遇の条件※1と2のいずれかで▲0.5%、3の条件を満たせば▲0.1%

- SBI証券口座を保有していて登録済であること

- 住信SBIネット銀行の住宅ローンを契約中で残高があること

- 住信SBIネット銀行指定のミライノカードを所有し、住信SBIネット銀行を引落口座に設定していること

また、住信SBIネット銀行のカードローンはスマホATMが利用できるなど、利便性が高い特徴もあります。

銀行カードローンによっては専用カードがないと借入れができない場合がありますが、住信SBIネット銀行ならスマホアプリだけでキャッシングができます。

スマホATMが使えるのはセブン銀行とローソン銀行だけですが、わざわざカードを持ち歩く必要もないため、出先で手軽に借りたい人にはおすすめのカードローンといえます。

■住信SBIネット銀行カードローンの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・申込時の年齢が満20歳~65歳 ・本人に安定した収入があること ・保証会社の保証を受けられること ・住信SBIネット銀行の普通預金口座を開設すること |

| 貸付金利(実質年率) | 1.89~14.79% |

| 利用限度額 | 最高1,000万円 |

| 申込完了~審査回答までのスピード | 審査状況により異なる(数日かかる場合も) |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……なし(キャッシュカードで併用) 在籍確認の電話……あり |

オリックス銀行カードローンは「ガン保障特約付きプラン「Bright」が選べて借り換え後も安心

オリックス銀行カードローンは、万一のときに補償が受けられる「ガン保障特約付きプランBright」が選べる保障が手厚いです。

「ガン保障特約付きプランBright」は、カードローン利用中に万一死亡したり高度傷害が残ったりしたときに返済義務がなくなります。

ただし、保険金を返済に充当しても残高が残る場合は、契約者本人が生存している限り返済義務が一部残る場合があります。

「ガン保障特約付きプランBright」は、保障に伴う手数料も金利の上乗せもないため、低リスクでお金を借りたい人におすすめです。カードローンを借り換えたあとの病気や死亡が心配な人は、一度検討してもいいでしょう。

■オリックス銀行カードローンの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン 〇リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・申込時の年齢が満20歳~68歳 ・安定した収入があること ・日本国内に在住であること(外国籍の場合、永住者又は特別永住者であること) ・保証会社の保証を受けられること |

| 貸付金利(実質年率) | 1.7~14.8% |

| 利用限度額 | 最高800万円 |

| 申込完了~審査回答までのスピード | 審査状況により異なる |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……あり(ローンカード) 在籍確認の電話……あり |

ろうきんおまとめ専用カードローン「一本太助」は低金利でも審査が厳しいのがデメリット

ろうきんのおまとめ専用カードローン「一本太助」は、低金利で借り換えにも利用できます。ただし、審査が厳しいのがデメリットです。

ろうきんのカードローンはエリアによって条件が異なります。

例えば、四国ろうきんでお申込み金額が300万円を超える場合だと、申込条件に「年収500万円以上」「勤続5年以上」、中央労働金庫の場合だと、「年収150万円以上」「勤続1年以上」など厳しい条件が設定されています。

審査が厳しいですが、条件さえ満たせば好条件で借り換えが可能です。ろうきんカードローンなら、他社借入の平均金利で金利を再設定し、他社平均金利の半分の金利で融資してくれます。例えば、他社借入れの平均金利が14%なら、7%で借りられます。

ちなみに、ろうきんカードローンの審査回答は最短でも1週間程度必要ですので、急ぎで借り換えたいときには注意が必要です。

◾️四国ろうきんおまとめ専用カードローン「一本太助」の基本概要

| ローンの種類 | 貸金業法に基づくおまとめローン |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン |

| 申込条件 | 次の条件にすべて該当する個人 ・四国4県内に在住の勤労者であること ・四国ろうきんの会員であること ・保証会社の保証を受けられること ・申込時の年齢が満18歳以上 ※300万円を超えて申し込む場合、勤続年数5年以上または年収500万円以上であること |

| 貸付金利(実質年率) | 下限5.1% |

| 利用限度額 | 最高500万円 |

| 申込完了~審査回答までのスピード | 1週間以内(仮審査) |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……- 在籍確認の電話……- |

JAカードローンはJAの営業エリア内なら上限金利12.0%で借り換えできる

JAカードローンは、JAの営業エリア内なら上限金利12.0%で借り換えできるのが特徴です。

JAカードローンとは、農協が提供している個人向けローンのひとつです。農家以外でもJAの営業エリア内に住所があれば、年齢や収入次第で誰でも申し込めます。

限度額も最高500万円までと高めに設定されており、大手消費者金融よりも約6%低い金利で借りられるため、複数の借入れを一本化するのに最適です。

ただし、JAのカードローンは「申込むJAの営業エリアに住んでいる」または「エリア内に勤務していること」が条件となります。契約時も店頭に行く必要があるので、全国どこからでも申し込めるわけではない点に注意が必要です。

■JAカードローンの基本概要

| ローンの種類 | カードローン(借換目的の利用可) |

|---|---|

| 借換対象 | 〇消費者金融 〇クレジットカードのキャッシング 〇銀行カードローン ✕リボ払い |

| 申込条件 | 次の条件にすべて該当する個人 ・契約時の年齢が満20歳〜69歳 ・地区内に住居または勤務していること ・本人に安定した収入があること ・JAとの間でカードローン契約がないこと ・保証協会の保証を受けられること |

| 貸付金利(実質年率) | 4.5〜12.0%(JA東京中央の場合) ※各JAによって異なる |

| 利用限度額 | 最高500万円 |

| 申込完了~審査回答までのスピード | 10営業日程度(JAいずみ野の場合 ※各JAによって異なる |

| 無利息キャッシング | 無 |

| 郵送や在籍確認の電話 | 郵送……なし(店舗契約の場合) 在籍確認の電話……電話がくる場合あり |

カードローンの借り換えとは他社に乗り換えて一旦返済すること

「カードローンの借り換え」とは、他社に乗り換えて一旦返済することです。具体的にはローンを新規契約し、その借りたお金で現在契約中の清算を行います。

複数の消費者金融からの借入れを1社にまとめる行為も「借り換え」のひとつです。金利が低くなったり返済管理がやりやすくなったりするメリットを得られます。

ちなみに、借り換え時にはあらためて審査を受けなければなりません。

選択できるのは、「一般的なカードローン」もしくは「借り換え専用ローン」のいずれかです。

また、提供元が銀行であるか消費者金融であるかにより、金利や利息負担は変わります。

借り換え時の選択肢4つ

- 銀行カードローン:金利は低いが審査が厳しい

- 銀行の借り換え専用ローン:年収の3分の1を超えて借りられるが審査が厳しい

- 消費者金融カードローン:無利息期間活用で利息負担が減る

- 消費者金融のおまとめローンや借り換え専用ローン:融資に前向き、年収の3分の1を超えて借りられる

一般的に、銀行は、消費者金融より上限金利が低いので、借り換えることで利息負担を軽減できます。反面、審査が厳しい点には注意が必要です。

また、消費者金融のおまとめローンは、「貸金業法に基づくおまとめローン」とも呼ばれ、法律に即して金利が下がるのが特徴です。

銀行でも消費者金融でも、借り換え専用ローンやおまとめローンは総量規制の対象外または例外※であるため、年収の3分の1を超えた借入れができます。

※総量規制の例外……貸金業法に基づくおまとめローンなどが該当。借入額は総量規制の借入れに算入される。年収の3分の1以上を借りると消費者金融やクレカのキャッシングができなくなる

借り換え専用ローンは法律で金利が下がることが決まっている

カードローンで使える「借り換え専用ローン」は、法律で金利が下がることが決まっています。

お金の貸し借りに関係する法律には、「利息制限法」と「貸金業法」があります。

利息制限法や貸金業法などの法律に準拠したローンなら、利用中のカードローンより金利を下げることが可能です。

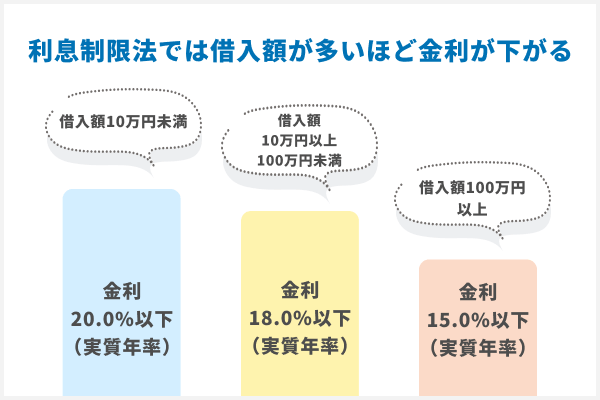

利息制限法では借入額が多いほど金利が下がる

「利息制限法」では、1社あたりの借入額が増えるにしたがって、段階的に金利が下がるように決められています。

- 借入額10万円未満……金利20%以下(実質年率)

- 借入額10万円以上100万円未満……金利18%以下(実質年率)

- 借入額100万円以上……金利15%以下(実質年率)

複数の消費者金融からお金を借りている人が借り換えによりローンを一本化し、借入額が100万円以上になれば、法律により金利が15%以下に下がります。

賃金業法は借り換えによる金利引き下げを定めている

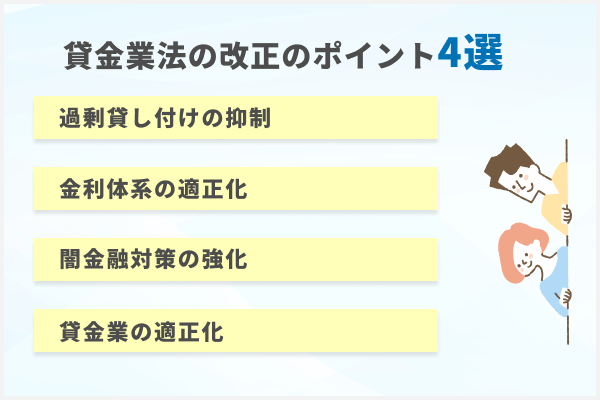

「貸金業法」によっても、借り換え時の金利引き下げが定められています。

貸金業法は多重債務者を救済するために2010年に改正されました。

改正のポイント4つ

- 過剰貸し付けの抑制(審査を厳格化し返済能力の乏しい人に過剰融資をしない)

- 金利体系の適正化(上限金利をを引き下げ20%以上の金利設定を禁止する)

- 闇金融対策の強化(高金利での融資や無登録営業を禁止する)

- 貸金業の適正化(貸金業登録を厳格化する)

また、貸金業法の改正では「借入残高を段階的に減らしていくための借換えの推進」が方針として出されました。この方針に基づきはじまったサービスが、「貸金業法に基づくおまとめローン」すなわち「借り換え専用ローン」です。

借り換え専用ローンを利用すれば、審査結果次第で年収の3分の1以上の借入れも可能です。また、金利が下がり完済の目途を立てられるようになります。

【改正貸金業法に関する内閣府令の改正の概要 】

・年収の3分の1を超える借金がある人が、返済期間が長く月々の返済負担が少ないローンに借り換えることで、段階的に借入残高を減らせるような措置を講じる

・借換えの対象となる債務は「貸金業者(消費者金融やクレジットカードなど)からの借入債務全般である(銀行からの借入債務や親族知人等からの借入債務は対象外)

・借換後の金利は、借換前の金利を上回ることがないようにする。複数の債務をまとめる場合は、借換前のローン金利平均を上回らないこととする。

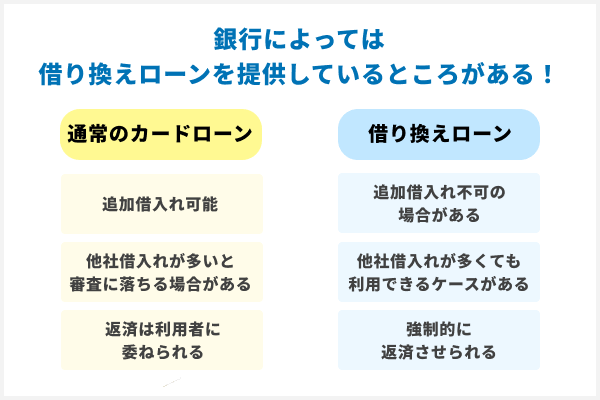

銀行で借り換え専用ローンを提供しているとこもある

消費者金融だけではなく、銀行でも借り換え専用ローンを提供しているところがあります。

銀行で借り換える場合は、銀行カードローンを利用するケースと、専用ローンを利用する場合があります。

銀行が提供するカードローンは通常の商品と、借り換え専用の商品とで、追加借入れのしやすさに違いがあります。

通常のカードローンと借り換え専用ローンとのおもな違いは、次の3つです。

①カードローンは追加借入れが可能だが、借り換え専用ローンは、契約後「返済専用ローン」となり追加借入れができないケースがある

②カードローンは他社借入れが多いと審査に落ちることがある。一方で借り換え専用ローンは他社返済を前提とするため、他社借入れが多くても利用できるケースがある(借り換え目的の利用に積極的)

③カードローンで借り換えた場合、借換元ローンの返済は利用者に委ねられるが、借り換え専用ローンの場合は強制的に返済させられる場合が多い(返済証明の提出が必要な場合もある)

■銀行のカードローンと借り換え専用ローンの違い

| 銀行カードローン | 銀行の借り換え専用ローン | |

|---|---|---|

| 金利(実質年率) | 消費者金融よりも低い(2%~15%程度 | 消費者金融よりも低い(2%~15%程度 |

| 限度額 | 300万円~1,000万円 | 300万円~1,000万円 |

| 追加借入 | 可能 | 可能な場合と不可の場合がある |

| 利用中のローン返済 | 利用者に委ねられる | 強制的に返済させられる |

銀行で借り換えるときは、「追加借入れの可否」や「借換元ローンの返済方法」などをよく確認し、自分にあった商品を選ぶようにしましょう。

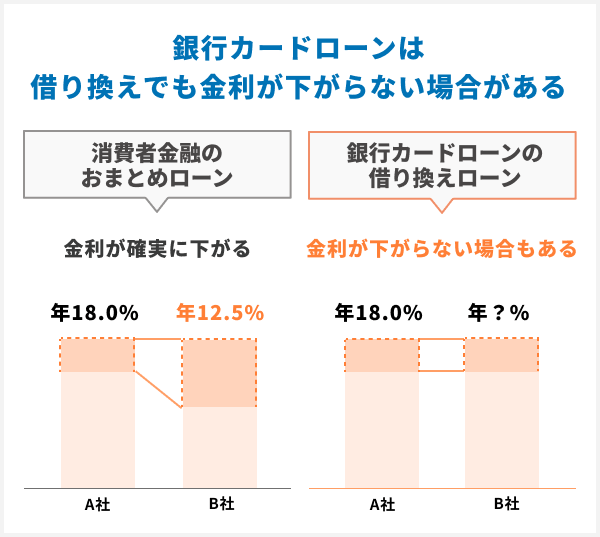

銀行カードローンは条件によっては金利が下がることもある

借り換えで利用する銀行カードローンは、条件によって金利が下がることもあります。

貸金業法に基づくおまとめローンなら、法律により確実に金利が下がります。しかし、銀行カードローンは貸金業法の規制を受けないため、金利条件は商品ごとで異なります。

例えば、借り換えに利用できる「三井住友銀行カードローン」の上限金利は14.5%ですが、PayPay銀行カードローンの上限金利は18.0%で大手消費者金融の上限金利と同じです。

借り換えで銀行カードローンを選ぶ場合は、かならず上限金利を確認しておきましょう。

なぜなら、一般的に、初回借入時は上限金利が適用されるからです。

商品ごとに金利条件が違う銀行カードローンですが、借り換えに対して積極的なところが多いという特徴もあります。

例えばじぶん銀行カードローンの借り換えコースは、公式サイトで「返済が1/3に」「リボ払いも負担減」と宣伝しており、目的の利用を推奨しています。

低金利で抑えたい人は、ぜひ銀行カードローンをチェックしてください。

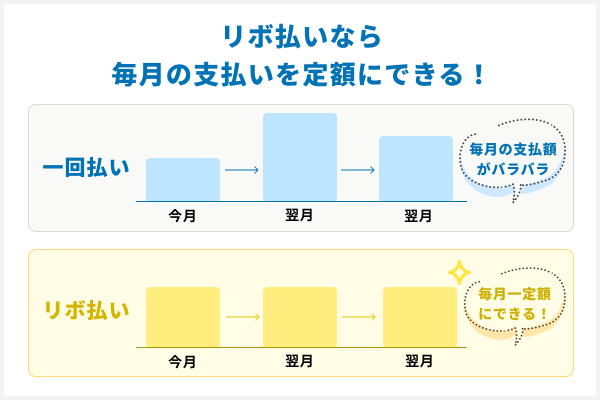

リボも借り換えの対象になる

借り換えで利用できる商品のなかには、クレジットカードのリボ払い(残債)が対象になるものと、ならないものがあります。

リボ払いとは「リボルビング払い」の略で、おもにクレジットカードで商品を購入したあと一括支払いをせず、毎月定額で分割支払ができるサービスのことです。

リボ払いは毎月の支払いを一定額に抑えられるメリットがありますが、支払期間が長引くと利息がかさみ、完済までに時間がかかるデメリットもあります。

例えば、プロミスのおまとめローンはリボ払い対象外ですが、アイフルの「かりかえMAX」や「おまとめMAX」はリボ払いも対象です。

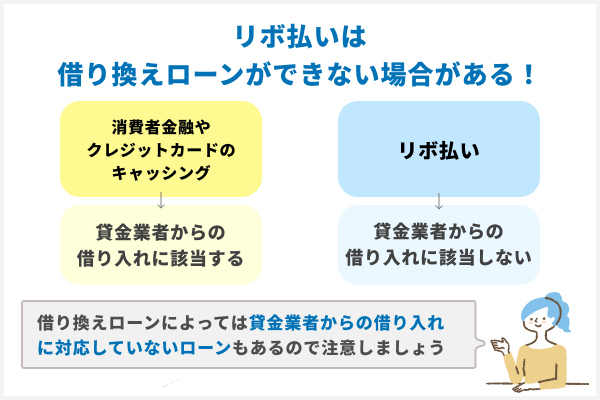

借り換え専用ローンやおまとめローンのなかで「リボ払い対象」と「対象外」があるのは、貸金業法が関係しています。

貸金業法に基づくおまとめローンは2種類あり、リボ払いの借り換えが可能なのは「貸金業法施行規則第10条の23第1項 第1号に基づく商品」のみです。また、銀行ローンもリボ払いを利用できます。

■リボ払いの借り換えが可能なローンと適用される法律

| ローンの種類 | 適用される法律 | リボ払いの借り換え利用可否 |

|---|---|---|

| 銀行カードローンや 借り換え専用ローン |

銀行法 | 可能 |

| 消費者金融のおまとめローンや 借り換え専用ローン※1 |

貸金業法施行規則 第10条の23第1項 第1号 |

可能 |

| 消費者金融のおまとめローンや 借り換え専用ローン |

貸金業法施行規則第 10条の23第1項 第1号の2 |

不可 (消費者金融カードローンやクレジットカードのキャッシングのみ) |

※2 貸金業法施行規則第10条の23第1項 第1号の2に基づく商品

ちなみに、消費者金融やクレジットカードのキャッシングは「貸金業者からの借入れ」に該当し、リボ払いは「貸金業者からの借入れ」には該当しません。

「貸金業法施行規則第10条の23第1項 第1号」に基づく借り換え専用ローンの場合、法律に「貸金業者からの借入れに限定する」とは書かれていないため、リボ払いの利用は可能です。

一方、「貸金業法施行規則第10条の23第1項 第1号の2」に基づく借り換え専用ローンは、法律に「貸金業者と締結した貸付けに係る契約」と明記されているため、リボ払いは対象外となります。

リボ払いの残債も借り換えたい場合は、銀行法に基づく銀行ローン、またはリボ払いも対象にできる消費者金融の専用ローンを利用しましょう。

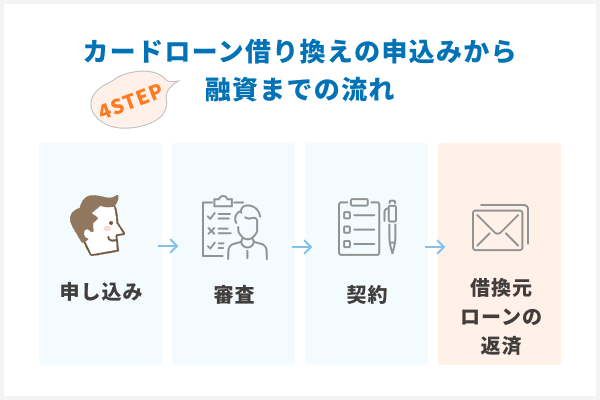

申込みから融資までの流れ

カードローン借り換えの申込みから融資までの流れは、次のとおりです。

銀行カードローンと専用ローンや貸金業法に基づくおまとめローンで借り換えるときの流れは一部異なるため注意が必要です。

特に契約後の「他社ローンの返済方法」に違いがあります。

カードローン借り換えの申込みから融資までの流れ

- 申込み(Webや店頭)

- 審査

- 契約

- 借換元ローンの返済

※借り換え専用ローンや貸金業法に基づくおまとめローンの場合は、強制的に返済させられる(貸金業者によっては、業者が利用者名義で振込返済を行う場合もある)

カードローンを借り換えるメリット

カードローンの借り換えには次の2つのメリットがあります。

- 金利が低いローンに借り換えることで月々の返済が楽になる

- 複数の借入先をまとめることで返済が管理しやすくなる

金利が低い銀行カードローンや、貸金業法に基づくおまとめローンを利用すれば、いまより金利を下げることが可能です。

複数のカードローンなどを利用している場合は、借り換え専用ローンの利用で、バラバラだった返済日が1日になり返済管理もしやすくなります。

金利が低いところに借り換えることで月々の返済が楽になる

カードローン借り換えの1つ目のメリットは「金利が下がること」です。

例えば、アコムで金利18%で借りていた人が三井住友銀行カードローンに借り換えると、金利は14.5%となり、金利は3.5%下がります。

カードローンでお金を借りると、毎月元金と利息の合計を返済しなければなりません。金利は「残債」、つまり現在の借入残高に対してかかるため、金利が低いと利息も下がります。

金利が低くなると、毎月の返済が楽になります。また、借り換え前と同じ金額を毎月返済できるなら、利息が減った分、毎月返済できる元金が多くなるため完済までのスピードも早くなるでしょう。

【借入金額別】カードローンの借り換え後の金利シミュレーション!

今回は「100万円、200万円、300万円」の借り換えを想定し、金利が下がるとどれだけ返済が楽になるのかシミュレーションしてみました。

借り換え前と同じ額を返済した場合の「返済期間の違い」についてもシミュレーションしてみましたので、参考にしてください。

三菱UFJ銀行カードローンバンクイック返済シミュレーション

アイフル返済シミュレーション

みずほ銀行ローン返済シミュレーション

長野ろうきんローンシミュレーション

100万円を借り換えた場合(金利18%から14.5%に)

金利18%で100万円を借りている人が、金利14.5%で借り換えた場合でシミュレーションしてみましょう。

下表は、金利18%の消費者金融カードローン2社から合計100万円を借りている人が、金利14.5%の銀行に借り換えたときのシミュレーションです。

48回で完済するケースで試算してみると、借り換えにより約2万8,000円利息が減ることがわかります。また、借換前の毎月返済額と同じ額を返済できる場合は、金利18%のローンと比較して5ヵ月早く完済できます。

◾️利息の比較

| 金利 | 返済月数 | 毎月返済額 | 総利息負担額 |

|---|---|---|---|

| 18.0% | 48ヵ月 | 29,374円 | 352,488円 |

| 14.5% | 48ヵ月 | 27,577円 | 323,722円 |

| ▲3.5% | ▲1,797円 | ▲28,766 |

◾️返済期間の比較※毎月同じ金額を返済した場合

| 金利 | 毎月返済額 | 完済までに必要な期間 |

|---|---|---|

| 18.0% | 30,000円 | 48ヵ月 |

| 14.5% | 30,000円 | 43ヵ月 |

| ▲3.5% | ー | ▲5ヵ月 |

200万円を借り換えた場合(金利15%から12.5%に借り換え)

金利15%で200万円を借りている人が、金利12.5%で借り換えた場合のシミュレーション結果は、下表のとおりです。

60ヵ月で返済した場合、金利15%と金利12.5%のローンで比較すると、毎月の返済額は約2,500円安くなります。また、毎月5万円を返済した場合で比較すると、金利15%のローンより12.5%のローンのほうが4ヵ月早く返済できます。

◾️利息の比較

| 金利 | 返済月数 | 毎月返済額 | 総利息負担額 |

|---|---|---|---|

| 15.0% | 60ヵ月 | 47,579円 | 854,770円 |

| 12.5% | 60ヵ月 | 44,995円 | 699,727円 |

| ▲2.5% | ー | ▲2,584円 | ▲155,043円 |

◾️返済期間の比較

| 金利 | 返済月数 | 毎月返済額 | 総利息負担額 |

|---|---|---|---|

| 15.0% | 60ヵ月 | 47,579円 | 854,770円 |

| 12.5% | 60ヵ月 | 44,995円 | 699,727円 |

| ▲2.5% | ー | ▲2,584円 | ▲155,043円 |

300万円の複数ローンを一本化した場合

次に、4社の消費者金融から合計300万円を借りている人が銀行カードローンで借り換えたケースでシミュレーションしてみました。

それぞれのローンを利息制限法の上限金利で借りていた場合、総利息負担額は約103万円となります。(4社の返済期間は異なる前提)

300万円の借入れを金利7.6%の銀行カードローンで一本化すると、毎月の返済額は約2万円安くなり、総利息負担額は約56万円安くなることがわかります。(※返済期間を48ヵ月とした場合)

◾️300万円の複数ローンを銀行カードローンで借り換えた場合の比較

| 金利 | 借入額 | 返済月数 | 毎月返済額 | 総利息負担額 | |

|---|---|---|---|---|---|

| 借り換え前 | A社18% B社18% C社18% D社15% |

A社50万円 B社80万円 C社30万円 D社140万円 ※合計300万円 |

A社36ヵ月 B社36ヵ月 C社24ヵ月 D社60ヵ月 |

A社19,000円 B社29,000円 C社15,000円 D社33,305円 ※合計96,305円 |

A社140,618円 B社240,067円 C社59,276円 D社612,267円 ※合計1,052,228円 |

| 借り換え後 | 7.6% | 300万円 | 48ヵ月 | 72,676円 | 488,463円 |

複数の借入先をまとめることで返済が管理しやすくなる

カードローン借り換えのふたつ目のメリットは、返済管理が楽になる点です。

複数の消費者金融や銀行カードローンを利用していると、毎月の返済日がバラバラになり管理しづらくなります。ときには「うっかり返済日を忘れていた」と延滞してしまうケースもあるでしょう。

借り換えでローンを一本化できれば、バラバラだった返済日も1日にまとまり、返済管理もしやすくなります。また、返済日や返済額が一定だと、毎月の給料から生活費や必要経費を計算し収支管理もしやすくなるでしょう。

生活費に余裕ができた場合は、余ったお金を繰り上げ返済にまわして早めに完済することも可能です

カードローンの借り換えのデメリット

カードローン借り換えのデメリットとしては「追加の借入れがしにくい」、「信用情報機関に記録が残る」といった点があげられます。

また、毎月の返済が楽になったからといって長々と返済していると、利息負担額が変わらないケースがあるため注意が必要です。

借り換え専用ローンによっては追加の借入れができない

銀行カードローンで借り換えた場合は追加の借入れも可能ですが、消費者金融の「貸金業法に基づくおまとめローン」だと追加の借入れはできません。

なお、貸金業法に基づくおまとめローンは「借入れは年収の3分の1まで」と決められた総量規制の対象外商品のため、年収の3分の1以上の借入れも可能です。しかし、おまとめローンの借入額は、総量規制の借入額に算入されてしまいます。

例えば、年収600万円の人が消費者金融のおまとめローンで300万円借りることは可能です。しかし、300万円を借りた時点で年収の3分の1を超えているため、他社消費者金融カードローンでの融資は受けられなくなります。

借り換え専用ローンもおまとめローンも契約すると信用情報機関に記録が残る

借り換え専用ローンもおまとめローンも、契約すると信用情報機関に記録される点に注意しなければいけません。

信用情報機関とは、ローンやクレジットカードなど金融取引に関する個人情報が登録されている機関のことです。登録された情報は融資の際の審査で使用されます。

信用情報機関にはローンの契約内容や延滞履歴などが記録され、延滞や債務整理の記録には注意が必要です。

また、借り換え専用ローンを契約したあとで次のようなことを計画している場合、審査に影響が出る可能性があります。

- 住宅ローンの契約を予定している

- 新規のカードローン契約やクレジットカードのキャッシングを検討している

- いま借りているローンで限度額アップを検討している

特に住宅ローンを扱う銀行は、カードローンの利用者を敬遠する傾向があります。

信用情報機関に銀行カードローンの利用履歴があると「借金癖があるのでは?」と判断され審査に落ちる可能性が高いです。また、消費者金融や貸金業法に基づくおまとめローン(借り換え専用ローン)は「貸金業者からの借入れ」に算入されます。借入額と年収によっては、総量規制の影響を受けて新規契約ができなくなります。

現在利用中のカードローンで限度額アップを検討している場合も、総量規制を超えた融資はできないため、増額審査に落ちるかもしれません。

カードローンを借り換える場合は、銀行ローンや消費者金融の利用に影響がでることは注意しておきましょう。

審査に通らなければならない

カードローンの借り換えには、審査通過が必要です。審査は厳しい傾向があるため、利用者によっては審査に落ちることもあるでしょう。

カードローンは複数の借入れを一本化するケースも多く、契約額が高額になりがちです。高額融資は、お金を貸す側の銀行や消費者金融の貸し倒れリスクが大きくなるため、厳しい審査が実施されます。

また、専用ローンやおまとめローンの場合、収入証明書の提出が必須です。借り換えをする際は、必要書類や審査の過程などをよく確認しておくようにしましょう。

在籍確認も必須で行われる

借り換え専用ローンやおまとめローンの審査では、在籍確認の電話がかかってくる可能性が高いです。

一般的な消費者金融カードローンだと「原則在籍確認の電話なし」としているケースがほとんどですが、銀行の借り換え専用ローンでは「在籍確認の電話あり」となっています。

一方で、アイフルのおまとめローンなど「在籍確認の電話なし」としている消費者金融のおまとめローンもあります。職場への連絡を不安視しているなら、在籍確認の電話がないローンを選ぶといいでしょう。

返済の仕方によっては返済期間が長引き、総返済額が変わらない場合がある

専用ローンの返済の仕方によっては返済期間が長引き、借り換え前と総支払額が変わらない場合があるため注意が必要です。

借り換え専用ローンでは金利が下がり、毎月の返済額も減るのが一般的です。ただし、返済額が少なくなったからといって長々と返済していると、結局利息が膨らんでしまい、利息負担額が変わらないケースがあります。

金利が少ししか変わらないケースにおいては、特に注意が必要です。

例えば、100万円を15%で借りている人が、12%のカードローンに借り換えた場合で試算してみます。金利15%で48ヵ月返済したときと、金利12%で60ヵ月返済したときとでは、毎月の返済額が減っても総支払額はほぼ変わりません。

■金利15%から14%のローンに借り換えたときの試算

| 金利 | 毎月の返済額 | 返済期間 | 総支払額 | |

|---|---|---|---|---|

| 借換前 | 15% | 28,000円 | 48ヵ月 | 1,332,658円 |

| 借換後 | 12% | 22,244円 | 60ヵ月 | 1,334,640円 |

借り換えたあとは、安くなった毎月の返済額に安心するのではなく、できるだけ早く完済するように心がけましょう。

借り換え専用ローンの審査は甘い?審査に通るコツは消費者金融の借り換え専用ローンを選ぶこと

借り換え専用ローンの審査は、借入額が高額になることもあり、審査は厳しめです。しかし、いくつかのポイントを押さえておけば、審査通過率を上げることは可能です。

審査通過の可能性が高いローンを選びたいなら、次のポイントを押さえておくといいでしょう。

- 限度額が高めで「おまとめに最適」など借り換え融資に積極的な業者を選ぶ

- 銀行カードローンは審査が厳しい

- ろうきんも審査が厳しい

限度額が高めで「おまとめに最適」など借り換え融資に積極的な業者を選ぶ

限度額が高めで「おまとめに最適」など、借り換え融資に積極的なメッセージを出している業者なら審査通過できるかもしれません。

借り換えに利用できるカードローンや専用ローンは、それぞれ申込条件が異なり、利用限度額も各社の商品で違いがあります。

300万円までしか借りられないローンもあれば、最高1,000万円まで融資が可能なローンもあります。貸金業法に基づくおまとめローンなら、年収の3分の1以上の借入れも可能です。

しかし、利用限度額が低いローンだと、現在の借入れを一本化できない可能性があります。300万円以上借りている人が利用限度額200万円のカードローンに申し込んだ場合、一部しか借り換えできません。

借り換え目的でローンを選ぶときは、できるだけ利用限度額に余裕がある商品を選ぶのがおすすめです。

また、借り換えに積極的な業者は、Webサイト上でシミュレーションのページを用意していたり、利息の節約イメージをわかりやすく伝えていたりしています。なかには「おまとめに最適」など、目的の利用を勧める広告を出している業者もいます。

目的の利用を推奨している業者なら、借り換えに悩んでいるユーザーに向けて金利や返済計画のアドバイスをしてくれるかもしれません。

専用ローンを選ぶ際は、事前に公式サイトで貸付条件などを確認し、借り換えに積極的なローンを見極めてから申し込むようにしましょう。

銀行カードローンは審査が厳しい

銀行カードローンや銀行の借り換え専用ローンは審査が厳しいため、返済能力に不安がある人は申込みを控えたほうがいいでしょう。

銀行ローンは金利が低いため、顧客あたりの利益が少なく、貸し倒れが起きると損害が大きくなります。

一方、消費者金融カードローンは金利が高く顧客あたりの利益率も高いため、貸し倒れが起きても損害は最小限におさえられます。そのため、銀行融資は消費者金融よりも厳しい審査が行われるのが一般的です。

特に次のような人の場合、審査通過は厳しいでしょう。

- 安定した収入がない人(定職に就いていない、日雇いアルバイトで生計を立てているなど)

- 勤続年数が極端に短い(勤続3ヵ月未満、年齢が高く勤続年数が短いなど)

- 他社ローンやクレジットカードの支払いを滞納している

ろうきんも審査が厳しい

ろうきんのカードローンは低金利での借り換えも可能ですが、審査が厳しい点に注意が必要です。

ろうきんカードローンの商品概要書を見ると、次のような記載があります。

一方、消費者金融が扱うおまとめローンなどでは、勤続年数や年収の条件はありません。勤続1年未満の人でも申し込めますし、年収150万円に満たない人でも審査通過さえすれば利用は可能です。

審査通過が不安なら、ろうきんカードローンの申込みは控えたほうがいいでしょう。

カードローンの借り換え時によくある質問

カードローンの借り換えでは、さまざまな疑問や不安がつきものです。

「バレずに借り換えできる?」「審査に通りやすい専用ローンはある?」など、よくある質問にもお答えしていきます。

- おまとめローンと借り換えローンの違いは何ですか?

- おまとめローンと借り換えローンは、現在の借入れを借り換える意味では同じですが、次のような違いがあります。

・おまとめローン……複数の借入れを一本化すること。

(例:プロミスとアコム・レイクの3社からの借入れを、すべてアイフルのおまとめローンで一本化するなど)

・借り換えローン……A社のローンをB社に乗り換えること。

(プロミスカードローンから三井住友銀行カードローンに借り換えるなど)

なお、法律で認められているおまとめローン(借り換え専用ローン)は、正式には「貸金業法に基づくおまとめローン」と呼ばれます。貸金業法に基づくおまとめローンは契約後返済専用ローンとなり、追加融資は受けられません。

一方、銀行が扱うカードローンは追加融資が可能ですし、銀行の借り換え専用ローンのなかにも追加融資ができる商品があります。

- 借り換え後は現在利用中のローンを自分で返済する必要がありますか?

- 借り換えたあとで現在利用中のローンを返済するかどうかは、商品により対応方法が異なります。

例えば、一般的な銀行カードローンの場合は、今借りているローンを返済するかどうかは利用者の判断に委ねられます。一方で、貸金業法に基づくおまとめローンは、ローン契約時に強制的に返済させられます。

銀行カードローンで借り換えたときなどは、これまで借りていたローンの返済を怠ってしまうケースがあるため注意が必要です。

- いまも滞納中ですが借り換えできますか?

- 滞納件数や滞納期間によっても違いますが、信用情報機関に滞納記録が残っている間は審査通過が難しくなります。

カードローンやクレジットカードの支払いを延滞すると、信用情報機関に延滞記録が残ります。延滞記録は5年間、自己破産など債務整理をした場合は最長7年記録が残ります。信用情報機関にネガティブな情報が残っている間に借換審査を受けると、審査に落ちる可能性は高いです。

借り換え専用ローンやおまとめローンは借入額が大きくなることが多く、厳しい審査が実施されます。滞納すると「返済能力に乏しい」とみなされる可能性も高くなるため、くれぐれも返済は遅れないようにしましょう。

- バレずに借り換えたいのですが可能ですか?

- 可能です。

借り換えなど、カードローン利用時にバレる原因を事前に押さえておけば、バレずに利用することができます。

借り換えがバレる原因は次の2つです。

1.銀行や消費者金融から送られてくる郵送物でバレるケース

2.審査時に行われる在籍確認の電話でバレるケース

銀行カードローンや消費者金融を利用するときは、郵送物や在籍確認の電話が行われるかどうか確認しておきましょう。

ただし、電話がかかってきたとしても、個人名でかけてくれるため、基本的には同僚にバレることはありません。しかし、同僚が会社名などを執拗に聞くと銀行名を言う可能性があるため注意が必要です。

- 借り換え時は年収の何%まで借りられるのですか?

- 一方、総量規制の例外扱いとなる貸金業法に基づくおまとめローンの場合も、年収の3分の1を超えた借り入れが可能です。

総量規制の対象外となる銀行カードローンの場合は、法律上は年収の3分の1以上の借り入れも可能です。しかし、実際のところは銀行協会の自主規制により、消費者金融と同じ「借入れは年収の3分の1まで」としている銀行も多いです。

しかし、おまとめローンは総量規制の例外扱いとはいえ、審査時には返済能力が重視されます。借入額が年収の3分の1を超える結果「返済が厳しい」と判断されてしまうと審査に落ちるかもしれません。

- 即日借り換えできる専用ローンを教えてください

- 即日借り換えたいなら、プロミスやレイクなどの消費者金融が扱うカードローンや貸金業法に基づくおまとめローンがおすすめです。

銀行ローンは即日審査結果が出ても、実際に融資が行われるのは翌営業日以降です。銀行によっては土日の審査を実施しないしていないケースもあるので、即日借りたいなら消費者金融を利用しましょう。

なお、消費者金融のおまとめローンを利用するときは、事前に電話相談をしておくことがおすすめです。電話で、現在の借入額や金利などを伝え、借り換えできるかどうか相談しておくと手続きもスムーズです。

- 借り換えに利用できる審査が甘いローンはありますか?

- ありません。

なぜなら消費者金融を規制する貸金業法では、返済能力の調査が義務づけられているからです。

また、銀行カードローンの審査は消費者金融よりも厳しいのが一般的です。インターネットやSNSを検索していると「ブラックでも融資します」などの広告を見かけますが、無審査で融資をする業者はほぼ闇金業者と思っていいでしょう。

- 借り換えると信用情報機関に傷がつきますか?

- 信用情報機関には借り換え専用ローンの契約内容が記録されます。

具体的には、契約した銀行や消費者金融名、契約内容、金利や返済日などがすべて記録されます。借り換えたあとも期日までに返済していれば、信用情報に傷がつくことはありません。

しかし、借り換えたあとで審査の厳しい住宅ローンに申し込んだり、新規でカードローンに申し込んだりするときは注意が必要です。「返済能力を超えている」と判断され、審査に落ちることもあるため、慎重に申し込むようにしましょう。

- いまアコムを利用しています。アコムが保証会社の銀行カードローンの借換審査は通りますか?

- カードローンの提供会社と、借り換え専用ローンの保証会社が同じだった場合、審査に通る場合と落ちる場合があります。(例:じぶん銀行カードローンの保証会社は消費者金融のアコムです)

銀行の借り換え専用ローンの審査は、保証会社が実施します。保証会社が運営するカードローン(アコムなど)で滞納している人は、同じ保証会社が関係する専用ローンの審査通過は難しいでしょう。

一方、現在延滞記録がなく堅実に利用しているなら、審査通過できる可能性は十分にあります。