急な出費への対応策を検討する人の中には、家族に余計な心配をかけないために、内緒でカードローンを利用したいと考える人もいるでしょう。

カードローンは適切な会社選びと手続きを行って、滞りなく返済すれば家族に内緒で利用できます。

今回は家族に内緒でお金を借りるための方法について解説します。

他のカードローンも気になる方はおすすめのカードローンをチェックしてみてください。

- 電話による在籍確認がない業者を選ぶ

- カードレスで申し込む

- 郵送物が送られてこない方法で申し込む

| 金利 (実質年率) |

審査 スピード |

審査 通過率 |

|---|---|---|

| 年3.0~18.0% | 最短20分* | 44,7%** |

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いため、審査通過率が大手消費者金融の中で一番高い!!

** アコムマンスリーレポートより

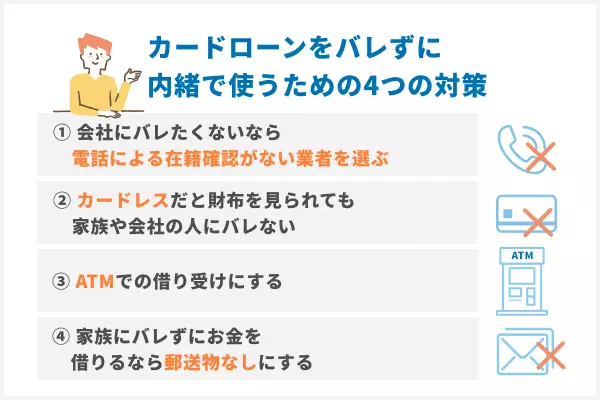

カードローンをバレずに内緒で使うための4つの対策

カードローンを利用していることを家族に内緒にするためには、次の4つの対策を行う必要があります。それぞれ紹介していきます。

会社にバレたくないなら電話による在籍確認がない業者を選ぶ

会社にバレずにお金を借りたいなら、在籍確認の電話がないカードローンを選ぶことをおすすめします。

なぜなら、カードローンを利用する際に会社にバレる可能性が一番高いのが、在籍確認の電話だからです。

逆に言えば、在籍確認の電話さえ回避できれば職場にバレる可能性はほとんどありません。

カードローン申込み時に申告した勤務先で申込者が働いているかをカードローン会社が確認することです。

在籍確認は申込者の返済能力を確認するものとして実施されており、避けることはできません。

返済能力の調査が義務付けられている

引用元:金融庁|貸金業法等の改正について

全ての借入れについて、①借入れの際の返済能力の調査義務、②返済能力を超える貸付けの禁止

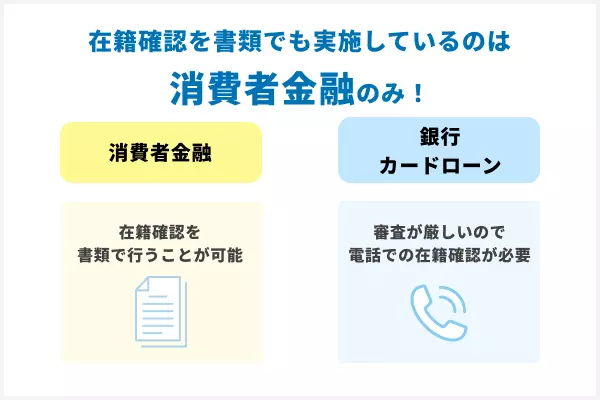

しかし、確認の方法は職場への電話だけではなく、書類での確認方法も認められています。

カードローンの中でも、在籍確認を電話ではなく書類で行っているのは消費者金融のみで、銀行カードローンは審査が厳格なためほとんどが電話での在籍確認を行っています。

Q:審査の際、勤務先への在籍確認はありますか?

引用元:楽天銀行

A:審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。在籍確認のお電話は、非通知設定・担当者個人名でご連絡いたしますのでご安心ください。

以下は、消費者金融で在籍確認の電話連絡を避けられる業者です。

実際に避けるための方法も記載しているので参考にしてください。

| 在籍確認電話 | 在籍確認の電話を回避する 申し込み方法 |

|

| プロミス | 原則なし | Web申込 |

| アコム | 原則なし※1 | Web申込 |

| レイク | 原則なし | Web申込 |

| SMBCモビット | 原則なし | Web申込 |

| アイフル | 原則なし | Web申込 |

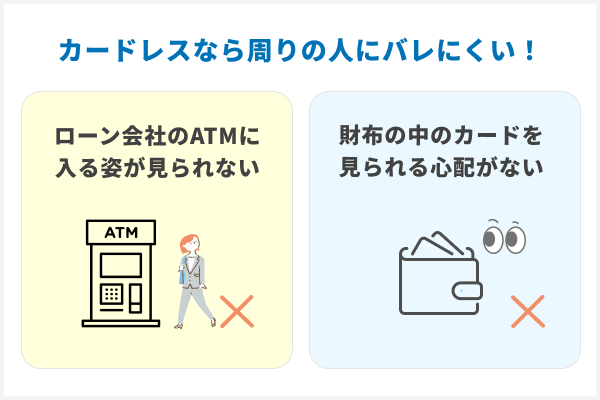

カードレスだと財布を見られても家族や会社の人にバレない

誰にもバレずにお金を借りたいなら、カードレスのローンに申し込みましょう。

カードローンでは通常申し込み後にローンカードが発行され、届いたローンカードを使ってお金を借りたり返済したりします。

しかし、ローンカードを発行すると財布にあるところを見られたり、ローン会社のATMに入る姿を見られて借り入れがバレてしまうというリスクがあります。

そんなリスクを避けられるのが、カードレスです。

カードレスは、ローンカードの発行はせずにwebやアプリのみで申し込み〜借り入れができるサービスのことです。

そのため、財布の中のカードや借り入れしている姿を職場の人や家族に見られる心配はありません。

アコムでカードレスで申し込むための流れは以下の通りです。

- インターネットよりお申し込み。

- 本人確認書類をスマホアプリで提出(※)。

- 「本日22時までに最終手続きをお願いします(最短2分)」メールより手続きを実施。その際、カード受取方法を「カード不要」と選択。

引用:アコム

大手消費者金融の場合、すべての業者がカードレスに対応しているため、誰にもバレずにお金を借りたいたいという人は大手消費者金融を検討しましょう。

ATMでの借り受けにする

カードローンを利用する場合、お金が自分の銀行口座に振り込まれると履歴が残るため、通帳記帳時に家族にカードローンの利用がばれてしまう可能性があります。

しかし、借り受けや返済をATMで完結させれば口座に履歴が残ることはなく、誰にもばれずにカードローンを利用できます。

銀行系カードローンや大手の信販、消費者金融のカードローンであれば提携しているコンビニのATMで引き出しや返済が行えるため、カードローンの利用をATMで完結できます。

口座に履歴を残さないためにも、口座なしで利用できるカードローン会社やATMで利用が完結するカードローン会社を選択するとよいでしょう。

家族にバレずにお金を借りるなら郵送物なしにする

家族にバレずにお金を借りるなら、原則郵送物なしのカードローンを利用しましょう。

なぜなら、家族にバレる原因の多くが契約完了後に自宅に送られてくる郵送物だからです。

カードローンの利用で送られてくる郵送物は以下の通りです。

- 1:申込書や契約書

- 2:キャッシング用のカード

- 3:利用明細書

- 4:限度額を増額したときの契約更新書類

- 5:延滞したときの督促状

大手消費者金融の場合、1〜4はWeb完結申し込みで郵送物なしを選択すれば、回避することができます。

貸金業法では、「カードローンの契約時には契約内容がわかる書面を相手に送付しなければならない」と定められていますが、「書面で記載すべき内容を電磁的方法で提供することで書面の交付をおこなったこととみなす」と決められているいるため、消費者金融などの貸金業者のみが郵送物を回避することができます。

ただ、支払いが遅延したときに送られてくる督促状はどうしても回避できないため、返済が遅れないように気をつけましょう。

| 契約書類 | カード | 郵送物回避の条件 | |

| プロミス | なし | なし | Web申込 カードレス |

| アコム | なし | なし | Web申込 カードレス |

| レイク | なし | なし | Web申込 カードレス |

| SMBCモビット | なし | なし | Web申込 カードレス |

| アイフル | なし | なし | Web申込 カードレス |

家族にバレずにお金を借りたいなら、郵送物を回避できる大手消費者金融などのカードローンで申し込むようにしましょう。

バレずに内緒で使うためには絶対に滞納しない

周りにバレずにカードローンを利用するときに大切なことは、返済を滞納しないことです。1日でも返済を滞納した場合、最初は登録した電話番号にカードローン会社から電話があり、いつ頃であれば返済できるかの確認が行われます。

遅延

カードローンの返済が期日より1日でも遅れることを「遅延」といいます。

単なる手続き忘れや振り込み忘れであれば、すぐに返済できるため問題はありません。

しかし返済資金を用意できなかった場合、最初に約束した返済日まで連絡は来ませんが、何度も返済日を先延ばしにすると職場や家庭に連絡がきて、カードローンの利用がばれてしまう可能性があります。

延納

一方、「延納」は返済予定日から61日以上または3ヵ月以上返済していない状態を指します。

延納を61日と3ヵ月のどちらで区切るかはカードローン会社によって異なりますが、延納すると支払いを求めるための督促状が自宅に送られてきたり、自宅や職場に連絡が来たりするなど、カードローンを利用していることが家族にばれやすくなってしまいます。

滞納

また、よく使われる用語として「滞納」があります。滞納は遅延と延納の両方を含む言葉ですが、明確な定義はありません。

返済予定日からどれだけ支払いが遅れているかにかかわらず、支払い義務があるのに支払いをしていない状態を指しています。

カードローンを滞納すると、それ以降カードローンが利用できなくなったり、信用情報に傷がついたりする場合があります。

カードローンの利用履歴は「信用情報機関」に登録され、遅延や延納すると履歴が残ります。延納状態が続くと、信用情報はどんどん悪化します。

信用情報はカードローンを利用している会社だけでなく、別の会社や金融機関とも共有されるため、信用情報に傷がつくと、他のカードローン会社を利用するときに審査が通らなかったり、金利が悪くなったりする可能性があります。

信用情報機関は銀行と消費者金融で異なりますが、銀行の信用情報を取り扱う信用情報機関で評価が低くなると、住宅ローンや教育ローンなどを利用する場合にも融資が下りない可能性があります。信用情報の低下は今後のマネープランに大きな支障が出ることからも、滞納せずにきちんと返済することを心がけましょう。

家族に内緒でバレずに利用できるカードローンは?大手消費者金融5社を徹底比較

家族にカードローンを利用がバレるケースは様々ですが、特に多いのは以下の二つのケースです。

勤務先に在籍確認の電話が掛かってくることで、会社の人にバレるケース。もう一つは自宅にカードローン会社からの郵送物が送られてくることで、同居している家族にバレるケースです。

各カードローン会社の対応を事前に調べれば、これらのリスクを回避することができます。

- 勤務先への在籍確認電話があるか?

- 自宅への郵送物があるか?

大手消費者金融5社の対応は?

SMBCモビット、アイフル、レイク、プロミス、アコムの大手消費者金融5社の対応を見ていきましょう。

| 消費者金融 | 郵送物なし | アプリ対応 | カードレス | 職場への在籍確認電話 |

|---|---|---|---|---|

| SMBC モビット |

○ | ○ | ○ | WEB完結ならなし |

| アイフル | ○ | ○ | ○ | 原則なし |

| レイク | ○ | ○ | ○ | 原則なし |

| プロミス | ○ | ○ | ○ | 原則なし |

| アコム | ○ | ○ | × | 原則なし※1 |

出典: レイク、 アイフル、 SMBCモビット、 アコム、 プロミス

消費者金融では、ほとんどの会社で郵送物無しや在籍確認電話無しの対応を行っていることがわかります。

銀行系カードローンに比べ、ユーザーニーズに応えるのが消費者金融系カードローンの特徴です。

中でもおすすめなのは、SMBCモビットのWeb完結申し込みです。SMBCモビットのWeb完結申し込みなら、郵送物、電話連絡無しでの利用が可能です。

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っていることが条件ですが、バレずにお金を借りたい人には嬉しいサービスです。

家族にバレずに内緒にするときの注意点

カードローンを利用する前に、ここだけは事前に確認しておくべきポイントを2点紹介します。

注意点1:在籍確認の有無を確認する

在籍確認とは、申し込み時に申告した会社に勤務しているかどうかをカードローン会社が審査時に電話で確認することです。

在籍確認は、カードローン会社であることを名乗らずに行う場合が多いため、在籍確認があったからといってすぐにカードローンの利用がばれるわけではありません。

しかし、職場によっては普段外部から連絡が入ることがほとんどないなどの理由により、突然の電話によってカードローンの利用がばれてしまう可能性は無視できません。

カードローン会社によっては、在籍確認を行わない会社もあるので、在籍確認をされたくない場合には在籍確認のないカードローン会社の中から利用先を選ぶようにしましょう。

注意点2:返済計画をあらかじめ立てておく

カードローンは利用前に返済計画を立てておくことが大切です。

カードローンは返済期間が長いほど支払う利息が多くなるため、損をしないためにはできるだけ早めに返済することが大切です。

返済計画を立てておかないと毎月の返済ごとに資金繰りに悩まされ、キャッシュフローが悪化すると、さらにカードローンを利用することにもなりかねません。

完済前に追加でカードローンを利用すると、その分の金利を支払う必要があり、場合によっては多重債務に陥ってしまう可能性があります。

返済計画を立てる場合には毎月の収入と支出を見直して返済可能金額を把握するところからスタートしましょう。

あまりに返済額が大きいと日々の生活に支障が出ます。収支のバランスを考えながら最適な返済額を算出することが、無理のない返済計画を立てるうえで大切です。

<カードローン会社おすすめランキング>

| 会社名 | プロミス | レイク | アコム | SMBCモビット | アイフル |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 金利 | 年4.5%~17.8% | 年4.5%~18.0% | 年3.0%~18.0% | 年3.0%~18.0% | 年3.0%~18.0% |

| 融資時間 | 最短3分※1 | Webで最短25分※3 | 最短20分※2 | 最短30分 | 最短18分 |

| 無利息 期間 |

初回借入日翌日 から30日 |

60日間or180日間 ※4 | 初回契約日の 翌日から30日 |

- | 最大30日間※5 |

| 借入 限度額 |

500万円 | 500万円 | 800万円 | 800万円 | 800万円 |

| 審査 通過率(※6) |

41.9% | 26.6% | 42.8%(※7) | 非公開 | 40.4% |

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます

※3 審査結果によってはWebでのご契約手続きが行えない場合があります。

※4 60日間無利息はWebでの申込みが対象、また180日間無利息はお借入れ額5万円までとなります。

※5 申し込みが初めての方。初回契約日の翌日から。

※6 2023年6月時点

※7 アコムマンスリーレポートより

カードローンの在籍確認に関するQ&A

- 在籍確認がないカードローンとは?

- 在籍確認がないカードローンはありませんが、相談をすれば職場連絡をなしにしてもらえる場合があります。

- 銀行カードローンは在籍確認が必須?

- 電話連絡や郵送物なしといったローン利用を誘発させるサービスに対応していません。そのため、勤務先に電話がかかってくる可能性はあります。

- 年収を証明する書類とは?

- 「年収を証明する書類」としては、法令上、以下の書類が定められています。

(1) 源泉徴収票(直近の期間に係るもの)

(2) 支払調書(直近の期間に係るもの)

(3) 給与の支払明細書(直近の2カ月分以上(地方税額の記載があれば1カ月分)のもの)

(4) 確定申告書(直近の期間に係るもの)

(5) 青色申告決算書(直近の期間に係るもの)

(6) 収支内訳書(直近の期間に係るもの)

(7) 納税通知書(直近の期間に係るもの)

(8) 納税証明書(直近の期間に係るもの)

(9) 所得証明書(直近の期間に係るもの)

(10) 年金証書

(11) 年金通知書(直近の期間に係るもの)

※上記(4)から(9)の書類については、複数年分の事業所得を用いて年収を計算する場合には、その複数年分の書類が必要となります。

- パート・アルバイト・派遣社員・契約社員でも契約は可能?

- 満20歳以上69歳までの定期的な収入と返済能力を有する方で、基準を満たす方であれば、一般的には契約できます。