複数の借り入れを一本化してまとめることができる「おまとめローン」なら、毎月の返済日を1日にできますし、金利を下げることも可能です。

今回は審査難易度や金利、融資スピードなどを徹底比較して、他社借入れが多くても確実に返済負担を抑えられるおまとめローンのおすすめを18社厳選しました。

はじめておまとめローンを利用する人に向け、基礎知識や選び方、注意点やデメリットも解説しています。

本記事を通して、返済負担を確実に軽減できる自分に合ったおまとめローンを見つけてみましょう。

今回紹介する18社は、すべて貸金業法や銀行法を遵守して営業している正規の業者であるため、安全に利用できます。

審査に通りやすく、金利が低いおすすめのおまとめローン18社は以下のとおりです。

| おまとめローン | 年収の3分の1を超える借り換え | 即日利用 | 低金利 |

|---|---|---|---|

| プロミス おまとめローン |

◯ | × | × |

| アイフル おまとめMAX |

◯ | × | × |

| レイク de おまとめ | ◯ | × | × |

| SMBCモビット おまとめローン |

◯ | × | × |

| ORIX MONEY | ◯ | × | × |

| 中央リテール おまとめローン |

◯ | ◯ | × |

| ダイレクトワン お借り換えローン |

◯ | ◯ | × |

| フクホー 借換えローン |

◯ | ◯ | × |

| アロー 借換ローン | ◯ | ◯ | × |

| いつも おまとめローン |

◯ | ◯ | × |

| 三井住友銀行 カードローン |

△ | × | ◯ |

| 三菱UFJ銀行 カードローン バンクイック |

△ | × | ◯ |

| イオン銀行 カードローン |

△ | × | ◯ |

| セブン銀行 カードローン |

△ | × | ◯ |

| auじぶん銀行 カードローン |

△ | × | ◯ |

| JCBカードローン FAITH |

× | × | ◯ |

| SMBCモビット plus |

× | × | ◯ |

他社借入額が年収の3分の1を超えており、審査通過に不安がある場合は大手消費者金融のおまとめローンが最適です。

大手消費者金融のおまとめローンは多重債務者の救済を目的としているため、年収の3分の1を超える借入れがあっても利用できます。

おまとめローンを利用することで金利や返済額が必ず軽減されるため、返済負担を確実に抑えられます。最短即日で利用できる点も嬉しいポイントです。

また、銀行やクレジットカード会社のおまとめローンは、基本的に自分で返済手続きをする必要があります。その点消費者金融なら、他社への返済を代行してもらえます。

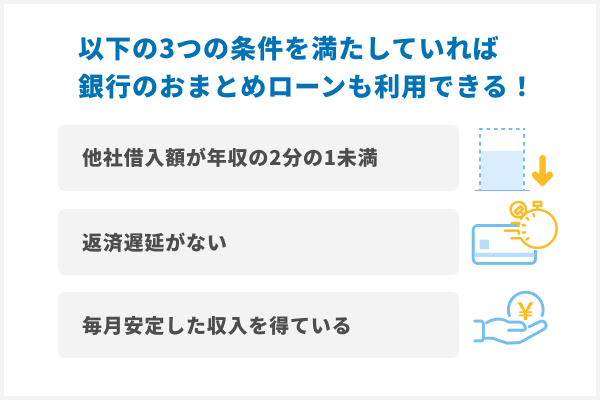

他社借入額が年収の2分の1未満であり、返済遅延がなく、毎月安定した収入を得ているのであれば、銀行のおまとめローンを利用できる可能性があります。

銀行は総量規制の対象外であるためです。

現在銀行の審査は厳格化されており、自主的に融資限度額を制限しています。

しかし、その多くは年収の2分の1を上限としています。つまり一部の銀行カードローンは、借入金額が年収の2分の1以下であれば借入れできる可能性があるということです。

もし借入額が年収の3分の1未満であれば、クレジットカード会社のおまとめローンも選択肢のうちに入るでしょう。

銀行やクレジットカード会社のおまとめローンは、消費者金融より上限金利が年3.0〜5.5%ほど低いため、借り換えによって大幅に返済負担を軽減できる可能性があります。

審査通過に自信があり、金利を重視したい人は銀行やクレジットカード会社のおまとめローンを選びましょう。

他のカードローンも気になる方はカードローンおすすめ人気ランキングをチェックしてみてください。

| 金利 (実質年率) |

審査時間 | 審査 通過率 |

|---|---|---|

| 年4.5%~17.8% | 最短 即日* |

41.9%** |

プロミスはとにかく融資スピードが魅力。

申し込みから借り入れまで最短即日*!WEB完結手続きも可能です。

** 2023年6月時点

- おまとめローンとは複数の借入れを一社にまとめる商品のこと

- 大手消費者金融のおすすめおまとめローン5選!借入れが多くても審査に通りやすい

- 中小消費者金融のおまとめローンは独自審査をしている!

- 銀行のおまとめローンは借入金額が年収の2分の1までなら借り換えできる

-

地方銀行のおまとめローンも!取引実績がある人は審査通過が期待できる

- 北海道銀行の道銀ベストフリーローンはWebで申込みが完結!来店不要で借り換え可能

- 東北銀行のフリーローン「切り札」はWeb完結申込が可能!来店不要で利用できる

- 横浜銀行カードローンの利用限度額は最高1,000万円!高額を借り換えたい場合に最適

- 千葉銀行カードローンは千葉県在住の人に最適!口座開設済みなら来店不要

- 中京銀行 〈中京〉Webフリーローンは上限金利が年9.8%!口座開設済みの人限定

- 北陸銀行のほくぎんフリーローンは万が一の病気に備えたい人にぴったり

- 関西みらい銀行 フリーローンは住宅ローン利用者に最適!年0.5%金利優遇

- もみじ銀行のフリーローンはおまとめローンとは別に多めに借りられる

- 愛媛銀行 ひめぎんクイックカードローンは30日間の無利息期間が適用!返済総額を抑えられる

- 福岡銀行 フリーローン ナイスカバーは収入が少ない人も多く利用している

- ろうきんのおまとめローンは銀行より低金利!労働金庫の組合員に最適

- クレジットカード会社のおまとめローンは総量規制の範囲内で即日借り換えが可能

- 借入総額が少ない場合は銀行やクレジットカード会社を選ぶ

- おまとめローンの審査は甘い?通過するためのコツ

- おまとめローンの申込方法!申込時には収入証明書類が必要

- おまとめローンのデメリットや注意点!利用後は早めに完済することが大切

- おまとめローンに関するよくある質問

おまとめローンとは複数の借入れを一社にまとめる商品のこと

おまとめローンとは、複数の借入れを一社にまとめる商品のことです。

おまとめローンには、カードローンの借り換えと総量規制の例外貸付の2種類が存在します。

- カードローンへの借り換え

- 総量規制の例外貸付

カードローンやフリーローンに借り換える方法であれば、今よりも金利が低い業者を利用することで返済負担を抑えられます。

借入金額が総量規制を超えているなど、審査通過に不安がある場合は消費者金融のおまとめローンが最適です。

消費者金融のおまとめローンは総量規制の例外貸付に該当するため、他社借入件数、および借入総額が多い人も利用できます。

消費者金融のおまとめローンは返済専用であるため、新たに借入れはできません。

しかし、借換え前より金利や毎月の返済額が必ず下がるため、返済負担を軽減できます。

とはいえ、消費者金融のおまとめローンでは銀行カードローンやクレジットカードのショッピングリボをまとめられない場合があるため注意しましょう。

たとえば銀行カードローン1社、クレジットカードのショッピングリボが1件、消費者金融2社で借入れしているとします。

この人が消費者金融のおまとめローンでまとめられるのは、消費者金融2社のみになります。

銀行カードローンやショッピングリボ、住宅ローンなども含めて返済を一本にまとめたいのであれば、銀行や信用金庫などのカードローンに借り換える必要があります。

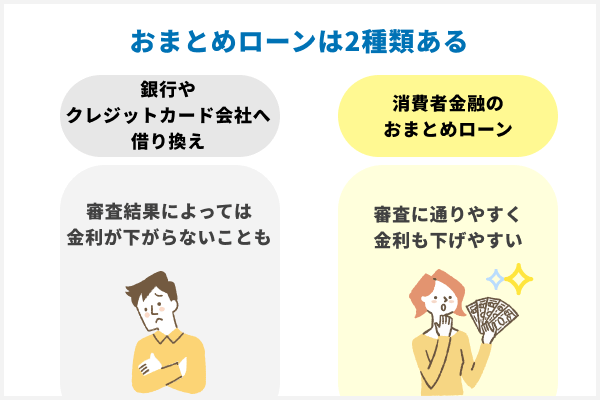

おまとめローンは主に2種類!審査に通りやすいのは消費者金融

おまとめローンは、主に下記の2種類があります。

| 銀行やクレジットカード 会社へ借り換え |

消費者金融の おまとめローン |

|

| 審査の通りやすさ | × | ◯ |

| 総量規制オーバー | △*1 | ◯ |

| 金利が下がる | △*2 | ◯ |

| 返済額の軽減 | △ | ◯ |

| 追加借入れ | △*2 | × |

※2 審査結果によって異なります

上記のなかでも審査に通りやすいのは、消費者金融のおまとめローンです。

消費者金融のおまとめローンは、借入金額や借入件数が多い人を申込みの対象としています。

一般的に審査に通過できない人も、利用できる可能性があるということです。

また、法律によって「顧客に一方的に有利となる借換え」であることが定められているため、利用することで毎月の返済負担も抑えられます。

一方、銀行やクレジットカード会社のおまとめローンは、借入金額や借入件数が多いほど審査通過が厳しくなります。

適用金利は審査によって決まるため、返済負担が軽減される保証もありません。

銀行やクレジットカード会社のおまとめローンは金利が下がらない場合がある

銀行やクレジットカード会社のおまとめローンは、借り換え前より金利が下がらない場合があります。

おまとめローンに適用される銀行法には適用金利の引き下げについて明示されていないからです。

また、毎月の返済額が必ず軽減される保証もありません。

銀行やクレジットカード会社のおまとめローンを利用する場合は、上限金利や毎月の返済額を確認しておきましょう。

なお、カードローンの金利には幅がありますが、新規契約する場合は一般的に上限金利が適用されます。

信頼関係を築けていない相手にお金を貸す場合、早期に利息を回収し、損害を最小限にする必要があるためです。

たとえば年15.0%の金利でお金を借りている人は、上限金利が年15.0%を下回るカードローンに借り換えることで、返済負担を抑えられます。

ただし、銀行やクレジットカード会社のおまとめローンは、借入件数が多いと審査に通りにくい実情があります。

借入件数が3件以上あると銀行カードローンの借り換え審査に通りにくい

借入件数が3件以上あると、クレジットカード会社や銀行カードローンの借り換え審査に通りにくいといえます。

全国銀行協会の調査によると、カードローンを利用している人の66.6%は、借入件数が2社以内です。

| 借入件数 | 割合 |

|---|---|

| 1社 | 38.7% |

| 2社 | 27.9% |

| 3社 | 17.0% |

| 4社 | 6.6% |

| 5社以上 | 6.8% |

件数が多くなるほど利用者の割合も少なくなることから、借入件数が多いほど審査に通過しにくいといえます。

他社借入れが3件以上ある場合は審査通過が厳しくなるため、消費者金融のおまとめローンを検討しましょう。

消費者金融のおまとめローンであれば、借入金額が年収の3分の1を超える人も利用できます。

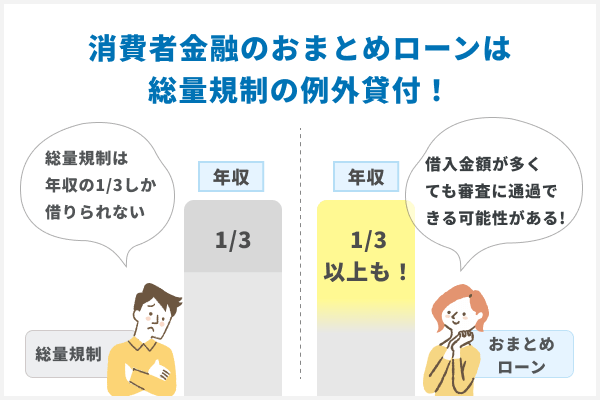

消費者金融のおまとめローンは総量規制の例外貸付!借入金額が多い人も利用できる

消費者金融のおまとめローンは、総量規制の例外貸付に該当します。

つまり、借入総額が年収の3分の1を超えている人も利用できるということです。

例外貸付とは、「借入れの必要性・緊急性が高い」と認められた貸付けのこと。 例外貸付と認められれば年収の3分の1を超える金額を借りられる。

つまり、借入総額が年収の3分の1を超えている人も利用できるということです。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業協会

一般的なカードローンを利用する場合、他社借入れがある人は借入れしていない人に比べて審査に落ちる可能性が高いといえます。

すでに借入れしている人は他社にも返済する必要があることから、契約後の貸し倒れを懸念されやすいためです。

しかし、消費者金融のおまとめローンは他社で借入れしている人を申込みの対象としていることから、借入金額が多くても審査に通過できる可能性があります。

借入金額が多く審査通過に不安がある人は、消費者金融のおまとめローンを検討しましょう。

借入れしたことがある人のうち3割はおまとめローンの利用経験者

銀行や貸金業者などで借入れしたことがある人のうち、3割はおまとめローンの利用経験者です。

一般的に他社借入が多いと審査通過が厳しい傾向にあります。

JICCの信用情報に関する統計によると、2023年7月時点で約26万人がおまとめローンを利用していることがわかります。

| 例外貸付の詳細 | 利用件数 |

|---|---|

| 個人顧客が既債務を返済するための貸付 | 31,214件 |

| 段階的返済借換え | 229,253件 |

このように、消費者金融のおまとめローンは多くの人が利用していることからも、審査は柔軟に実施されていると考えられます。

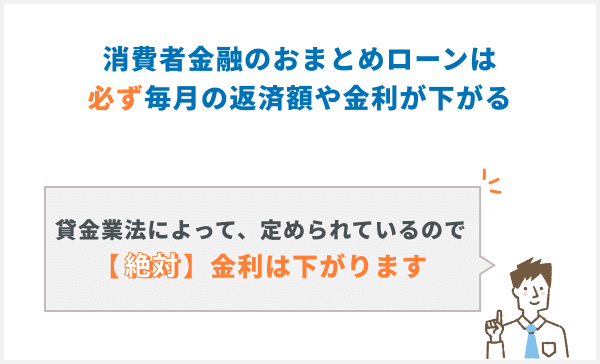

消費者金融のおまとめローンは必ず毎月の返済額や金利が下がる

消費者金融のおまとめローンを利用すれば、毎月の返済額や金利が必ず下がります。

貸金業法によって、おまとめローンを利用する前より金利や返済額が不利な条件にならないよう定められているためです。

総量規制の「例外貸付け」に該当する「借換え」であるための条件

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業協会

(一部・概要)

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

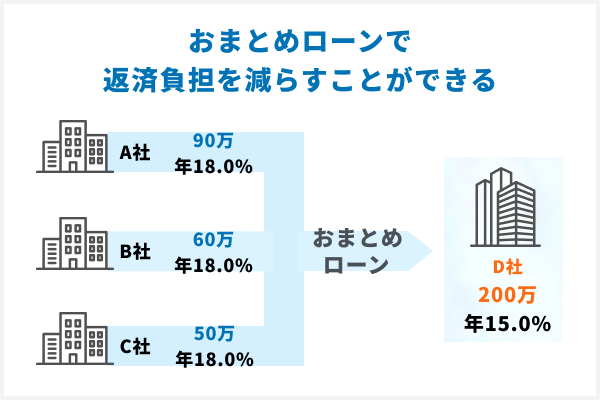

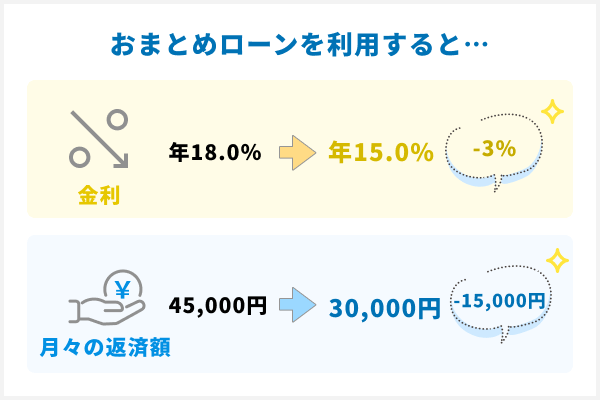

たとえば3社から50万円ずつ借りている人がおまとめローンを利用すると、次のとおり年3.0%金利が下がります。また、毎月の返済額が15,000円も下がるため、家計負担を抑えたい人にも最適です。

<おまとめローン利用前>

| 借入額 | 金利/実質年率 | 返済額/月 | 利息総額 | |

| A社 | 50万円 | 年18.0% | 15,000円 | 198,327円 |

| B社 | 50万円 | 年18.0% | 15,000円 | 198,327円 |

| C社 | 50万円 | 年18.0% | 15,000円 | 198,327円 |

| 総額 | 150万円 | ー | 45,000円 | 594,981円 |

<おまとめローン利用後>

| 借入額 | 金利/実質年率 | 返済額/月 | 利息総額 | |

| おまとめローン | 150万円 | 年15.0% | 30,000円 | 868,611円 |

借り換えによって毎月の返済負担を抑えたいのであれば、確実に金利や返済額を下げられる消費者金融のおまとめローンを利用しましょう。

ただし、消費者金融のおまとめローンは、すべての借入れをまとめられない難点があります。

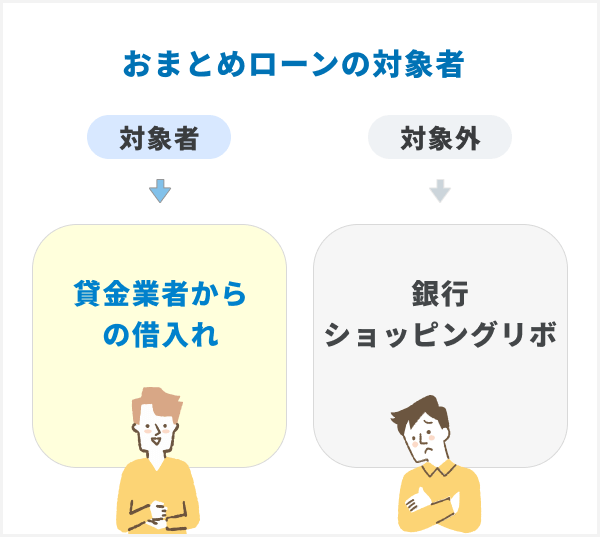

おまとめローンの対象は主に貸金業者からの借入れ!銀行やショッピングリボは対象外

消費者金融のおまとめローンの対象は、主に貸金業者からの借入れに限られます。

銀行カードローンやクレジットカードのショッピングリボは対象外としているおまとめローンも多いため注意しましょう。

銀行カードローンやクレジットカードのショッピングリボも含めてまとめたいのであれば、クレジットカード会社や銀行のカードローンに借り換えることも考えられます。

一部の銀行や、ろうきんであれば、住宅ローンや自動車ローンなども含めて返済を一本化できます。

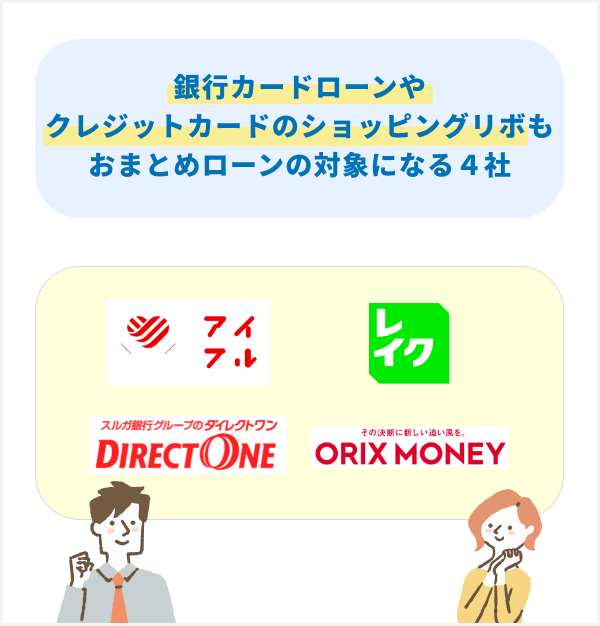

一部のおまとめローンは銀行カードローンやショッピングリボも対象

一部の消費者金融おまとめローンは、銀行カードローンやクレジットカードのショッピングリボも返済を一本化できます。

銀行カードローンやクレジットカードのショッピングリボも含めてまとめたい場合は、下記のおまとめローンを検討しましょう。

- アイフル

- レイク

- ORIX MONEY

- ダイレクトワン

他社借入れに銀行カードローンやクレジットカードのショッピングリボがある場合は、クレジットカード会社や銀行のカードローンへ借り換えすることも一つの手です。

一部の銀行であれば、銀行カードローンやクレジットカードのショッピングリボはもちろん、住宅ローンもまとめて一本化できます。

銀行のおまとめローンなら住宅ローンも借り換えできる

銀行やろうきんのおまとめローンなら、住宅ローンも借り換えできる

- 北日本銀行 住宅ローン ASUMO

- トマト銀行 トマトおまとめ住宅ローン

- 大東銀行 住宅ローンLife

- 北海道ろうきん ろうきん住宅ローン住きっと!500

- 東海ろうきん 住宅ローンとまとめトク!

- 近畿ろうきん 住宅プラス500

上記のおまとめローンは住宅ローンや自動車ローン、貸金業者や銀行のカードローンなども一つにまとめられます。

返済期間は最長40年と長いため、長期間に渡って少しずつ返済を進めることが可能です。

ただし、借入限度額は1億円〜2億円と大きくなる分、審査は厳正に実施されることが予想されます。

とくに、以前より収入が下がっている場合は審査通過が厳しくなるため注意しましょう。

大手消費者金融のおすすめおまとめローン5選!借入れが多くても審査に通りやすい

大手消費者金融のおまとめローンは総量規制の例外貸付に該当するため、借入れが多くても審査に通りやすい印象を受けます。

他社の借入金額が多く、審査通過に不安がある人は、下記おすすめのおまとめローンを検討しましょう。

| 金利/実質年率 | 利用限度額 | |

|---|---|---|

| プロミス おまとめローン |

年6.3〜17.8% | 〜300万円 |

| アイフル おまとめMAX |

年3.0〜17.5% | 1〜800万円 |

| レイク

de

おまとめ |

年6.0〜17.5% | 10〜500万円 |

| SMBCモビット おまとめローン |

年3.0〜18.0% | 〜500万円 |

| ORIX MONEY | 年3.0〜17.8% | 50〜800万円 |

上記のおまとめローンは、ORIX MONEYを除けば最短即日で利用できるため、他社借入れの返済期日が迫っている場合にも有効です。

さらに、一部のおまとめローンは、新規契約する人に限り無利息期間が適用されます。

- プロミス

無利息期間を活用すればさらに利息を軽減できるため、今までプロミスを利用したことがない人は検討しましょう。

プロミスのおまとめローンは新規利用で無利息期間が適用される

| 借入限度額 | 〜300万円 |

|---|---|

| 実質年率 | 年6.3〜17.8% |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web申込 | × |

| 返済期間 | 最長10年(120回) |

| 無利息期間 | 30日間* |

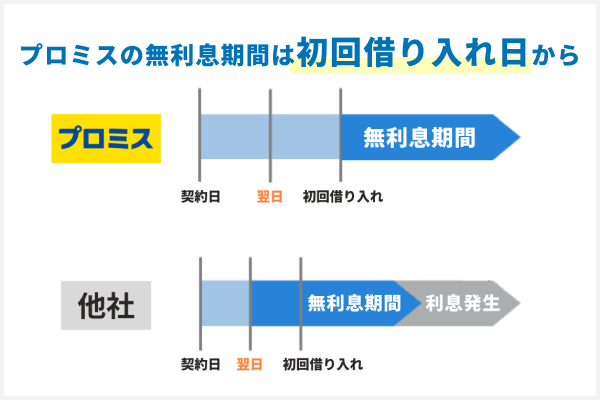

プロミスのおまとめローンは、新規利用で30日間の無利息期間が適用されます。

無利息期間が適用されれば利息を抑えられるため、プロミスをはじめて利用する人は検討しましょう。

たとえば総額100万円の借入れがある人がプロミスのおまとめローンを利用した場合、無利息期間がない他社に借り換えるより25,758円も利息を抑えられます。

| 借入総額 | 金利/実質年率 | 無利息期間 | 返済額/月 | 利息 | |

| プロミス | 100万円 | 年15.0% | 30日 | 24,000円* | 395,597円 |

| 他社 | 100万円 | 年15.0% | なし | 24,000円* | 421,355円 |

30日間の無利息期間が適用された場合の利息は、年14.5%の金利で借り換えした場合と同等です。

お金に余裕があるときは繰り上げ返済をすることで、より利息を抑えられます。

ただし、30日間の無利息期間を活用してお得に借り換えしたいのであれば、申込時にメールアドレスとWeb明細を登録しなければなりません。

また、おまとめローンの申込みはプロミスコール

0120-24-0365、または自動契約機に限られるため注意しましょう。

アイフルのおまとめMAXは銀行カードローンやショッピングリボも対象

| 借入限度額 | 1〜800万円 |

|---|---|

| 実質年率 | 年3.0〜17.5% |

| 申込対象者 | 20歳以上の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web申込 | ◯ |

| 返済期間 | 最長10年(120回) |

| 無利息期間 | × |

アイフルのおまとめMAXは、銀行カードローンやクレジットカードのショッピングリボも借り換えの対象となります。

通常、おまとめローンで返済を一本にまとめられるのは、貸金業者からの借入れに限ります。

銀行カードローンやクレジットカードのショッピングリボも一本化したいのであれば、アイフルのおまとめMAXを利用しましょう。

| 銀行 カードローン |

ショッピング リボ |

|

|---|---|---|

| アイフル | ◯ | ◯ |

| プロミス | × | × |

| レイク | ◯ | △* |

| SMBCモビット | × | × |

アイフルのおまとめMAXは、Webや電話で申込みが可能です。

審査では、原則として電話による在籍確認は実施されません。

またWeb上で契約を済ませれば、自宅に届く郵送物も回避できます。

アイフルのおまとめMAXは、周囲におまとめローンの利用がバレたくない人にとっても、候補となる商品です。

ただし、アイフルのおまとめMAXは無利息期間が適用されません。無利息期間を活用し返済負担を軽減したいのであれば、プロミスを選びましょう。

レイク de おまとめは年17.5%以下の金利で利用できる!銀行カードローンもおまとめ可能

| 借入限度額 | 10〜500万円 |

|---|---|

| 実質年率 | 年6.0〜17.5% |

| 申込対象者 | 20〜70歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web申込 | × |

| 返済期間 | 最長10年(120回) |

| 無利息期間 | × |

レイク de

おまとめは、年17.5%以下の金利で利用できます。

現時点で年17.5%を上回る金利で借入れしている人は、レイク de おまとめを利用することで返済負担を軽減できます。

たとえば年18.0%の金利で50万円を借りている人がレイク de おまとめを利用すると、利用前より10,057円もお得になります。

| 実質年率 | 借入額 | 返済額/月 | 利息総額 | |

| 利用前 | 年18.0% | 50万円 | 14,000円* | 221,492円 |

| 利用後 | 年17.5% | 50万円 | 14,000円* | 211,435円 |

さらにレイク de おまとめは、貸金業者からの借入れに加えて銀行カードローンもおまとめの対象となります。

他社借入れに銀行カードローンも含まれるのであれば、レイク de おまとめを利用しましょう。

ただし、レイク de

おまとめはWebで申込みができません。

専用ダイヤル0120-176-500に電話をかけて申込んだあと

、必要書類を提出する必要があります。

- 0120-176-500

他社のように自宅にいながら契約できないため、来店する時間を出せない人や、来店する様子を見られたくない人には不向きです。

SMBCモビットのおまとめローンはモビット会員限定!返済期間は最長13年4ヵ月

| 借入限度額 | 〜500万円 |

|---|---|

| 実質年率 | 年3.0〜18.0% |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web申込 | ×* |

| 返済期間 | 最長13年4ヵ月(160回) |

| 無利息期間 | × |

SMBCモビットのおまとめローンは、モビット会員限定のローン商品です。

すでにSMBCモビットで契約している人が利用対象者となるため、他社を利用するより審査に通過しやすい印象を受けます。

SMBCモビットのおまとめローンの最大の特徴は、返済期間が他社より長く設定されていることです。

| 大手消費者金融 | 返済期間 |

|---|---|

| SMBCモビット | 最長13年4ヵ月(160回) |

| プロミス | 最長10年(120回) |

| アイフル | 最長10年(120回) |

| レイク | 最長10年(120回) |

他社より返済期間が長い分、毎月の返済負担を抑えられる利点があります。

たとえば、年15.0%の金利で100万円の借入れをし、13年4ヵ月で完済する場合、月々に支払わなければならない最低返済額は14,500円です。

返済期間が最長10年の他社を利用するより、毎月2,000円も返済負担を抑えられます。

SMBCモビットのおまとめローンを利用する場合は、0120−24−7217へ電話をかけて申込みましょう。

スマートフォン1つあれば契約できるため、来店する手間を省きたい人にも最適です。

ORIX MONEYのおまとめローンは申込みや契約がアプリで完結!利用がバレにくい

| 借入限度額 | 50〜800万円 |

|---|---|

| 実質年率 | 年3.0〜17.8% |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| Web申込 | ◯ |

| 返済期間 | 最長8年(96回) |

| 無利息期間 | × |

ORIX MONEYのおまとめローンは、申込みや契約がアプリで完結します。

他社のおまとめローンは、Web申込ができない場合や契約時に来店しなければならない場合があります。

一方ORIX MONEYのおまとめローンは、申込時の来店が不要・郵送物なしなので、利用がバレにくいでしょう。

| 大手消費者金融 | Web申込 | 来店不要 |

|---|---|---|

| ORIX MONEY | ◯ | ◯ |

| プロミス | × | × |

| アイフル | ◯ | ◯ |

| レイク | × | × |

| SMBCモビット | × | ◯ |

手続きがスマホアプリで完結するので忙しい人でも負担なく始められます。

さらにORIX

MONEYのおまとめローンは、銀行カードローンやショッピングリボの返済も1つにまとめられます。

他社は多くの場合、おまとめの対象は貸金業者からの借入れに限られます。

他社借入れに銀行カードローンやクレジットカードのショッピングリボも含まれる場合は、ORIX MONEYも候補となります。

中小消費者金融のおまとめローンは独自審査をしている!

中小消費者金融のおまとめローンは、独自審査をしています。

審査基準が大手や銀行とは異なるため、大手消費者金融のおまとめローンを利用できなかった人に向いています。

具体的に中小消費者金融のおまとめローンの審査では、現在の収入や借入状況が重視されます。

つまり、過去の延滞や債務整理でブラックリストの人も、審査に通過できる可能性があるということです。

Q.他社で断られたのですが、借りられますか?

引用元:よくあるご質問│キャッシングのエイワ

A.現在の状況をご確認させて頂き、ご融資を検討します。

下記おすすめのおまとめローンであれば、ブラックリストの人も審査に通過できる可能性があります。

| おまとめローン | 金利/実質年率 | 利用限度額 | 利用できる人 |

|---|---|---|---|

| 中央リテール おまとめローン |

年10.95~13.0% | 〜500万円 | 借入件数が5件以上あり、借入総額が200万円を超える人 |

| ダイレクトワン お借り換えローン |

年4.9〜18.0% | 1〜300万円 | 25歳以上の安定した収入がある人 |

| フクホー 借換えローン |

年7.3〜20.0% | 〜200万円 | 20歳以上の安定した収入がある人 |

| アロー 借換ローン | 年15.0~19.94% | 〜200万円 | 25〜65歳の安定した収入がある人 |

| いつも おまとめローン |

年4.8〜18.0% | 1〜500万円 | 20〜65歳の安定した収入がある人 |

上記のおまとめローンは大手消費者金融と同様、総量規制の例外貸付に該当する商品です。

そのため、借入金額が年収の3分の1を超えている人も利用できます。毎月の返済額や金利が必ず下がる点もメリットです。

ただし、中小消費者金融のおまとめローンは、借入限度額が200万円〜300万円程度と低めに設定されています。

借入総額が200万円を超える場合は、中央リテールで申し込むようにしましょう。

中央リテールの貸金業法に基づくおまとめローンは借入件数が5件以上ある人が対象

| 借入限度額 | 〜500万円 |

|---|---|

| 実質年率 | 年10.95~13.0% |

| 申込対象者 | ・20歳〜65歳の安定した収入がある人 ・借入件数が5件以上あり、借入総額が200万円を超える人 |

| 審査時間 | 最短2時間 |

| 融資時間 | 最短翌営業日 |

| Web申込 | × |

| 返済期間 | 最長10年(120回) |

中央リテールの貸金業法に基づくおまとめローンは、借入件数が5件以上あり、かつ借入総額が200万円を超えている人が対象です。

他社のお借入れ借り入れが5社以上かつ200万円以上あるお客様が対象となります。

引用元:クイック診断│中央リテール

中央リテールのおまとめローンは、上限金利が年13.0%と低めに設定されています。

借入額が200万円を超える場合でも、年15.0%の金利が適用される業者も多くあります。

その点、中央リテールの上限金利は低いため、年13.0%を上回る金利で借入れしている人は、借り換えを検討しましょう。

たとえば、年15.0%の金利で200万円を借りている人が中央リテールのおまとめローンを利用した場合、357,983円も利息を軽減できます。

<200万円を借り換えした場合>

| 借入総額 | 金利/実質年率 | 返済額/月 | 利息 | |

| 借り換え前 | 200万円 | 年15.0% | 36,000円 | 1,434,925円 |

| 借り換え後 | 200万円 | 年13.0% | 36,000円* | 1,076,942円 |

※参照:返済シミュレーション│アイフル

ただし中央リテールのおまとめローンを利用するには、契約時に東京都渋谷区にある店舗へ来店しなければなりません。

首都圏外に在住している人は利用できないため、注意しましょう。

ダイレクトワンのお借り換えローンは銀行カードローンも一本にまとめられる

| 借入限度額 | 1〜300万円 |

|---|---|

| 実質年率 | 年4.9〜18.0% |

| 申込対象者 | 25歳以上の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web申込 | × |

ダイレクトワンのお借り換えローンは、銀行カードローンを含む他社借入れを一本にまとめたい人に適しています。

貸金業者の借入れに加えて、銀行カードローンやショッピングリボも対象となります。

お借り換えローンの対象となるお借入れ

引用元:お借り換えローン│ダイレクトワン

銀行からのキャッシング(カードローン)残高・クレジットカードのショッピング/リボ等の残高

銀行カードローンやショッピングリボを対象としたおまとめローンは多くありません。

中小消費者金融の多くは、貸金業者からの借入れに限定されています。

銀行カードローンやクレジットカードのショッピングリボをまとめられる中小消費者金融を探している人は、ダイレクトワンのお借り換えローンを利用しましょう。

ダイレクトワンのお借り換えローンは、電話で申込んだあと、近くの店舗に来店すれば即日で利用できます。

ただし、ダイレクトワンの店舗は東京都や神奈川県、静岡県や山梨県など全国に9店舗のみです。

来店できない場合は郵送で書類をやり取りする必要があり、借り換えまで1週間程度かかるため注意しましょう。

フクホーの貸金業法に基づく借換えローンは借入総額が200万円までの人に最適

| 借入限度額 | 〜200万円 |

|---|---|

| 実質年率 | 年7.3〜20.0% |

| 申込対象者 | 20歳以上の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web申込 | ◯* |

| 返済期間 | 最長10年(120回) |

フクホーの貸金業法に基づく借換えローンは、借入総額が200万円までの人に最適です。

他社から200万円以下の借入れをしている人は、フクホーの借換えローンを利用することで返済負担を軽減できます。

<借換えローン利用前>

| 借入額 | 実質年率 | 返済額/月 | |

|---|---|---|---|

| A社 | 50万円 | 年18.0% | 13,000円 |

| B社 | 50万円 | 年18.0% | 13,000円 |

| C社 | 50万円 | 年18.0% | 13,000円 |

| 総額 | 150万円 | - | 39,000円 |

たとえば年18.0%の金利で50万円ずつ借入れしている人がフクホーの借換えローンを利用した場合、毎月の返済額が14,800円も軽減されます。

<借換えローン利用後>

| 借入額 | 実質年率 | 返済額/月 | |

|---|---|---|---|

| フクホー | 150万円 | 年15.0% | 24,200円 |

さらにフクホーは、ブラックリストの人も利用できる可能性がある旨を公表していることから、審査は柔軟に実施されている印象を受けます。

Q.過去に債務整理などを行った場合でも利用できますか?

引用元:よくあるご質問│フクホー

A.お客様の現状を考慮して審査をさせていただきます。

ただし即日でおまとめローンを利用するには、平日の9時〜18時に大阪府のなんばにあるフクホーの店舗に来店しなければなりません。

来店できない場合は契約書類を郵送でやり取りする必要があるため、急ぎで借り換えしたい人には不向きです。

アローの借換ローンは返済期間が最長15年!他社より5年長いため返済負担を軽減できる

| 借入限度額 | 〜200万円 |

|---|---|

| 実質年率 | 年15.0~19.94% |

| 申込対象者 | 25〜65歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 返済期間 | 最長15年(180回) |

アローの借換ローンは返済期間が最長15年と他社より5年長いため、毎月の返済負担を大幅に軽減できます。

たとえば消費者金融での借入れが3件あり、それぞれ年18.0%の金利で50万円ずつ借りている人がアローの借換ローンを利用すれば、毎月18,000円も返済負担を抑えられます。

<借換ローン利用前>

| 借入額 | 実質年率 | 返済額/月 | |

|---|---|---|---|

| A社 | 50万円 | 年18.0% | 13,000円 |

| B社 | 50万円 | 年18.0% | 13,000円 |

| C社 | 50万円 | 年18.0% | 13,000円 |

| 総額 | 150万円 | - | 39,000円 |

<借換ローン利用後>

| 借入額 | 実質年率 | 返済回数 | 返済額/月 | |

| アロー | 150万円 | 年15.0% | 180回(15年) | 21,000円 |

借入額や金利が同条件の場合、返済期間が最長10年に設定されている他社のおまとめローンを利用すると、月々の返済額は25,000円となります。

アローを利用するほうが4,000円も返済負担を抑えられるため、毎月の返済額を抑えたい人はアローの借換えローンを利用しましょう。

アローの借換えローンはWebで申し込めます。審査では、原則として電話による在籍確認が実施されません。

また、専用アプリで必要書類を提出すれば郵送物も回避できます。誰にもバレずに借り換えしたい人にも向いています。

いつものおまとめローンは誰にもバレずに利用できる!在籍確認の電話や郵送物なし

| 借入限度額 | 1〜500万円 |

|---|---|

| 実質年率 | 年4.8〜18.0% |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短45分 |

| 返済期間 | 最長5年(60回) |

いつものおまとめローンは、誰にもバレずに利用したい人に最適です。

いつもの審査では、原則として電話による在籍確認は行われません。

Q.申込みの時に、自宅や勤務先へ確認の電話がかかってきますか?

引用元:よくある質問│いつも

A.お申込の際に自宅・勤務先へのご連絡は行っておりません。

また、契約時に自宅に届く郵送物もありません。

いつものおまとめローンであれば、勤務先の人や家族にバレずに利用できます。

さらに、いつもの簡単診断によると、過去に債務整理をした人も審査に通過できる可能性があることがわかりました。

もし債務整理後の残債務が残っていても、無理なく返済できると判断されれば審査に通過できる可能性があります。

債務整理後の残債務が残っている場合は申込みできない業者も多いことから、いつもの審査は柔軟に実施されている印象を受けます。

ただし、いつものおまとめローンの返済期間は最長5年と、他社より5〜10年短く設定されています。

返済期間が短い分、毎月の返済負担も大きくなりやすいでしょう。長期間かけてゆっくり返済していきたい人には不向きといえます。

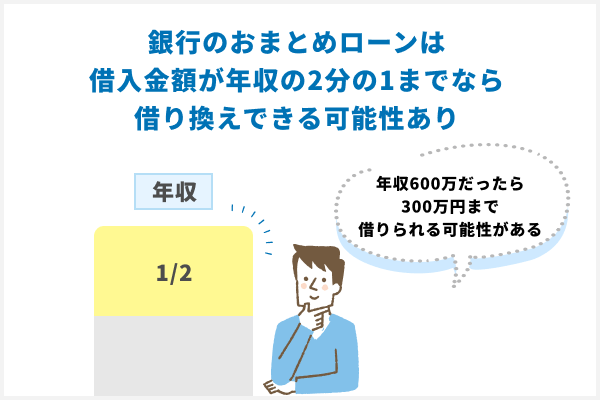

銀行のおまとめローンは借入金額が年収の2分の1までなら借り換えできる

銀行のおまとめローンは、借入金額が年収の2分の1までなら借り換えできる可能性があります。

銀行は銀行法を遵守して営業しているため、総量規制の対象外です。政府から過剰貸付を指摘された2017年3月以降、銀行は審査を厳格化しており、借入れの上限額を自主的に規制しています。

三菱東京UFJ、三井住友、みずほの3メガ銀行がカードローンの融資額を利用者の年収の2分の1や3分の1までとする自主ルールを導入したことが19日、わかった。

引用元:3メガ銀、カードローンに上限│日本経済新聞

しかし、各社公式サイトにあるお借入診断によると、下記の銀行カードローンであれば年収の2分の1まで借り換えできる可能性があることがわかりました。

<年収の2分の1まで借り換えできる可能性があるカードローン>

| 金利 | 借入限度額 | |

|---|---|---|

| 三井住友銀行 カードローン |

年1.5〜14.5% | 10〜800万円 |

| 三菱UFJ銀行 カードローン バンクイック |

年1.8〜14.6% | 10〜500万円 |

| イオン銀行 カードローン |

年3.8~13.8% | 10〜800万円 |

| セブン銀行 カードローン |

年12.0〜15.0% | 10〜300万円 |

| auじぶん銀行 カードローン |

年0.98〜12.5% | 10〜800万円 |

実際、銀行カードローンを利用している人のうち43.3%は、総量規制オーバーで借入れできています。

さらに銀行カードローンの上限金利は、消費者金融のおまとめローンより年4.2%程度金利が低くなっています。

年15.0%程度の金利で借入れしている人は、次に紹介するおすすめのおまとめローンに借り換えることで返済負担を抑えられます。

三井住友銀行カードローンは年14.5%以下の金利で借り換えできる

| 金利 | 年1.5〜14.5% |

|---|---|

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| Web申込 | ◯ |

三井住友銀行カードローンは、年14.5%以下の金利で借り換えできます。

現在、年14.5%を上回る金利で借入れしている人は、三井住友銀行カードローンに借り換えすることで返済負担を軽減できます。

たとえば、年18.0%の金利で50万円を借入れしている場合、三井住友銀行カードローンに借り換えすることで74,429円も利息を抑えられます。

| 借入額 | 金利/実質年率 | 返済額/月 | 利息 | |

| 借り換え前 | 50万円 | 年18.0% | 13,000円* | 250,871円 |

| 借り換え後 | 50万円 | 年14.5% | 13,000円* | 176,442円 |

さらに三井住友銀行カードローンは、最短即日で審査結果がわかります。希望通りの借り換えができるかどうかを早く知りたい人にとって便利です。

最短当日に審査結果のご連絡後、普通預金口座のキャッシュカードですぐにご利用開始いただけます。

引用元:お申込方法・審査について│三井住友銀行

三井住友銀行カードローンで契約する際、口座開設は不要です。口座未開設の人もカードレスで契約ができるため、ローンカードを発行する手間も省けます。

三菱UFJ銀行カードローン バンクイックは事前相談で在籍確認の電話を回避できる

| 金利 | 年1.8〜14.6% |

|---|---|

| 借入限度額 | 10〜500万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web申込 | ◯ |

三菱UFJ銀行カードローン

バンクイックは、事前に相談することで電話による在籍確認を回避できます。

勤務先の人たちに内緒で借り換えしたい人に最適です。

勤務先への連絡を回避したい場合は、申込後すぐに三菱UFJ銀行 0120-959-555へ電話をかけて相談しましょう。

直近の給与明細書や社会保険証などの書類を提出すれば、勤務先への電話を回避できます。

電話による在籍確認を回避できる銀行カードローンは少ないため、同僚にバレずに借り換えたいなら、三菱UFJ銀行カードローンが最適です。

三菱UFJ銀行カードローン バンクイックは、口座開設不要で契約できます。審査がスムーズに進めば、最短即日で借り換えすることも可能です。

ただし口座未開設の人が最短即日で借り換えするには、三菱UFJ銀行の支店に設置されているテレビ窓口に来店し、ローンカードを発行しなければなりません。

来店できない場合は借り換えまで1週間〜10日ほどかかるため注意しましょう。

イオン銀行カードローンの上限金利は年13.8%と他行より低い

| 金利 | 年3.8~13.8% |

|---|---|

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 最短5営業日 |

| 融資時間 | 最短5営業日 |

| Web申込 | ◯ |

イオン銀行カードローンの上限金利は年13.8%と低いため、他行のカードローンに借り換えするより利息を抑えられます。

たとえば総額100万円の借入れがある場合、上限金利が年14.5%の銀行カードローンに借り換えするより136,046円もお得に利用できます。

| カードローン | 借入額 | 上限金利 | 最低返済額/月 | 利息 |

|---|---|---|---|---|

| イオン銀行 カードローン |

100万円 | 年13.8% | 15,000円* | 908,975円 |

| 他行の カードローン |

100万円 | 年14.5% | 15,000円* | 1,045,021円 |

※参照:カードローン返済シミュレーション│三井住友銀行

年13.8%を上回る金利で借入れしている人は、イオン銀行カードローンに借り換えし、利息を抑えましょう。

契約に際して口座開設は不要なため、今以上に銀行口座を増やしたくない人にもぴったりです。

イオン銀行カードローンは、本人に収入がない専業主婦(主夫)も申込みの対象としていることから、審査が柔軟に実施されている印象を受けます。

ただし、申込みから審査結果が通知されるまで最短5日はかかります。他社借入れの返済期日が迫っているのであれば、審査時間が短い他行のカードローンを利用しましょう。

セブン銀行カードローンの保証会社はアコム!最短2日で借り換えできる

| 金利 | 年12.0〜15.0% |

|---|---|

| 借入限度額 | 10〜300万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| Web申込 | ◯ |

セブン銀行カードローンの保証会社は、アコム株式会社です。

アコムの審査通過率は40%前後※と高く、多くの人が利用できていることがわかります。はじめて借り換えする人にも最適です。

また、セブン銀行カードローンのお借入診断によると、毎月1万円以上の収入があれば審査に通過できる可能性があることがわかりました。

パートやアルバイトはもちろん、本人に収入がない専業主婦(主夫)も申込みの対象としていることから、審査は柔軟に実施されている印象を受けます。

セブン銀行カードローンは、申込日の曜日を問わず最短2日で借り換えできます。

同行の口座開設は必須ですが、口座未開設の人も最短2日での借り換えが可能です。

他社借入の返済期日が迫っているなど、なるべく早く借り換えしたい人にとっても候補となる一社です。

auじぶん銀行カードローンの借り換えコースは上限金利が年12.5%と低い

| 金利 | 年0.98〜17.5% |

|---|---|

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| Web申込 | ◯ |

auじぶん銀行カードローンの借り換えコースは、上限金利が年12.5%と他行より低く設定されています*。

年12.5%を超える金利で借入れしている人は、auじぶん銀行カードローンに借り換えすることで利息を抑えられます。

たとえば、消費者金融2社から50万円ずつ年18.0%の金利で借入れしている人がauじぶん銀行カードローンの借り換えコースを利用すると、217,377円もお得になります。

<借り換え前>

| カードローン | 金利/実質年率 | 借入額 | 最低返済額/月 | 利息総額 |

|---|---|---|---|---|

| A社 | 年18.0% | 50万円 | 13,000円 | 250,873円 |

| B社 | 年18.0% | 50万円 | 13,000円 | 250,873円 |

| 総額 | - | 100万円 | 26,000円 | 501,746円 |

借り換えコース利用後

| カードローン | 金利/実質年率 | 借入額 | 最低返済額/月 | 利息総額 |

|---|---|---|---|---|

| auじぶん銀行 カードローン |

年12.5% | 100万円 | 26,000円* | 284,369円 |

さらにauじぶん銀行カードローンの借り換えコースは、他社借入れがある人を申込みの対象としています。他社借入れがあっても前向きに検討してもらえるため、審査通過に不安がある人が検討したい商品です。

地方銀行のおまとめローンも!取引実績がある人は審査通過が期待できる

過去に遅延・滞納を起こしてしまった方や、数者から既に借入れがある方など審査通過に不安がある場合は、地方銀行のおまとめローンも検討しましょう。

地方銀行を利用できる人は、基本的に営業区域内に在住、または勤務している人に限られます。

すでに口座を開設しているなど、地方銀行と取引している実績があれば審査通過が期待できます。地方銀行と一定の信頼を築けていることが予想されるためです。

実際、下記の地方銀行のおまとめローンは、毎月安定した収入があればパートやアルバイトも申込みが可能です。収入が少ない人にも積極的に融資をしている印象を受けます。

| おまとめローン | 金利 | 利用限度額 | 全国対応 |

|---|---|---|---|

| 北海道銀行 道銀ベスト フリーローン |

年3.8〜14.0% | 10〜300万円 | ◯ |

| 東国銀行 フリーローン 「切り札」 |

年4.5〜13.5% | 10〜1,000万円 | × |

| 横浜銀行 カードローン |

年1.5〜14.6% | 10〜1,000万円 | × |

| 千葉銀行 カードローン |

年1.4~14.8% | 10〜800万円 | × |

| 中京銀行 Webフリーローン |

年3.8〜9.8% | 10〜500万円 | × |

| 北陸銀行 ほくぎん フリーローン |

年1.8〜13.5% | 10〜1,000万円 | × |

| 関西みらい銀行 フリーローン |

年6.0〜14.0% | 10〜500万円 | ◯ |

| もみじ銀行 フリーローン |

年4.8〜14.3% | 10〜500万円 | × |

| 愛媛銀行 ひめぎんクイック カードローン |

年4.4〜14.6% | 〜800万円 | ◯ |

| 福岡銀行 フリーローン ナイスカバー |

年5.8〜12.8% | 10〜500万円 | × |

横浜銀行カードローンなど、地方銀行のおまとめローンのなかには最高1,000万円までの高額融資に対応している場合もあることから、他社借入額が多い人にも最適です。

ただし、地方銀行のおまとめローンはフリーローンであることが多いため、追加で融資を受けたいのであれば審査を受けなければなりません。

カードローン同様借入金の使い道の制限がなく、自由に使うことができる。ただ、一度借り入れするとその後追加借り入れができない。

カードローンのように一度審査に通れば何度も借入れできるわけではないため、注意しましょう。

北海道銀行の道銀ベストフリーローンはWebで申込みが完結!来店不要で借り換え可能

| 金利 | 年3.8〜14.0% |

|---|---|

| 借入限度額 | 10〜300万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| Web申込 | ◯ |

北海道銀行の道銀ベストフリーローンは、Webで申込みが完結するため、来店不要で借り換えできます。

24時間いつでもWebで申込めるため、仕事が終わって自宅に帰ってからゆっくり手続きすることも可能です。

さらに北海道銀行の道銀ベストフリーローンは、申込時に借入金の使い道がわかる書類を提出する必要もありません。

必要書類は原則として本人確認書類や収入証明書類に限られるため、書類の準備に手間取らない利点もあります。

口座開設済みの人であれば、全国から申込みができる点も嬉しいポイント。

上限金利は年14.0%とメガバンクのカードローンより年0.5〜0.6%低くなっているため、借り換えするとより利息を抑えられます。

ただし、北海道銀行の5秒診断によると、他社借入額が年収の3分の1を超える場合は審査に落ちる可能性が高いことがわかりました。

借入額が年収の3分の1を超える場合は、先に紹介した総量規制オーバーでも利用できる可能性がある銀行カードローンを検討しましょう。

東北銀行のフリーローン「切り札」はWeb完結申込が可能!来店不要で利用できる

| 金利 | 年4.5〜13.5%* |

|---|---|

| 借入限度額 | 10〜1,000万円 |

| 申込対象者 | 20歳以上の安定した収入がある人 |

| 審査時間 | 最短1週間 |

| 融資時間 | 最短1週間 |

| Web申込 | ◯ |

東北銀行のフリーローン「切り札」はWeb完結申込が可能なため、来店不要で利用できます。利用日時を気にすることなく、24時間365日いつでも申込みが可能です。

さらに、利用限度額は最高1,000万円と高額の借り換えにも対応しています。

返済期間は最長10年であるため、長期間かけてゆっくり返済していくことも可能です。

たとえば、年13.5%の金利で100万円を借り換えた場合、10年で完済するなら毎月の返済額は15,227円となります。

下記のとおり、複数社で借りていた場合と比較すると毎月16,773円も返済負担を抑えられます。

<借り換え前>

| 借入額 | 金利/実質年率 | 返済額/月 | |

| A社 | 50万円 | 年18.0% | 13,000円 |

| B社 | 30万円 | 年18.0% | 11,000円 |

| C社 | 20万円 | 年18.0% | 8,000円 |

| 総額 | 100万円 | - | 32,000円 |

<借り換え後>

| 借入額 | 金利 | 返済額/月 | |

| 東北銀行のフリーローン「切り札」 | 100万円 | 年13.5% | 15,227円 |

東北銀行のフリーローン「切り札」を利用できる人は、東北銀行の営業エリア内に在住、または勤務している人に限られます。

また、借り換えまで最短でも1週間はかかるため、時間に余裕を持って申込みましょう。

横浜銀行カードローンの利用限度額は最高1,000万円!高額を借り換えたい場合に最適

.jpg)

| 金利 | 年1.5〜14.6% |

|---|---|

| 借入限度額 | 10〜1,000万円 |

| 申込対象者 | 20~69歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web申込 | ◯ |

横浜銀行カードローンの利用限度額は最高1,000万円と他社より高いため、高額を借り換えたい場合に向いています。

横浜銀行カードローンを利用できる人は神奈川県全域、東京都全域、または群馬県(前橋市、高崎市、桐生市)に在住、または勤務している人に限られます。

しかし、上限金利は年14.6%と貸金業者のカードローンより低いため、借り換えによって返済負担を抑えられる場合があります。

たとえば、年18.0%の金利で総額50万円を借りている人が横浜銀行カードローンに借り換えると、53,214円も利息を抑えられます。

50万円を借り換えた場合の利息

| 借入額 | 金利/実質年率 | 返済回数 | 利息 | |

| 借り換え前 | 50万円 | 年18.0% | 47回 | 198,364円 |

| 借り換え後 | 50万円 | 年14.6% | 44回 | 145,150円 |

さらに横浜銀行カードローンは24時間いつでもWebで申込みが可能で、自宅にいながら契約や借入れができます。

最短即日で借り換えできるため、他社借入れの返済期日が数日後に迫っている場合にも好都合です。

千葉銀行カードローンは千葉県在住の人に最適!口座開設済みなら来店不要

| 金利 | 年1.4~14.8% |

|---|---|

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20~64歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| Web申込 | ◯* |

千葉銀行カードローンは、千葉県近郊に在住している人に最適です。

千葉銀行カードローンの申込対象者は、下記のとおりです。

- 千葉県、東京都、埼玉県、茨城県に在住、または勤務している人

- 神奈川県の横浜市、川崎市に在住、または勤務している人

すでに千葉銀行の普通預金口座を開設している人は、Webで申込みができます。一度も来店する必要がないため、日中はなかなか時間を出せない人にも便利です。

さらに、千葉銀行の「10秒クイック診断」によると、借入額が年収の2分の1以下であれば審査に通過できる可能性があることがわかりました。

千葉銀行カードローンは、他社借入れが多い人も審査に通過しやすい印象を受けます。審査通過に不安がある場合にも検討したい1社です。

千葉銀行カードローンの金利は年1.4〜14.8%と、消費者金融より低いことも嬉しいポイント。

現在年14.8%を超える金利で借入れしている人は、千葉銀行カードローンに借り換えすることで返済負担を抑えられます。

中京銀行〈中京〉Webフリーローンは上限金利が年9.8%!口座開設済みの人限定

| 金利 | 年3.8〜9.8% |

|---|---|

| 借入限度額 | 10〜500万円 |

| 申込対象者 | 20歳以上の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| Web申込 | ◯* |

中京銀行 〈中京〉Webフリーローンは、上限金利が年9.8%と他社より大幅に低くなっています。

〈中京〉Webフリーローンを利用できる人は愛知県、および三重県在住の口座開設済みの人に限られます。

しかし、口座開設済みの人であれば借り換えによって大幅に返済負担を抑えられます。

たとえば、年14.5%の金利で100万円を借りている人が〈中京〉Webフリーローンに借り換えると、595,081円もお得になります。

100万円を借り換えた場合の利息

| 金利 | 返済額/月 | 利息 | |

| 借り換え前 | 年14.5% | 15,000円 | 1,045,021円 |

| 借り換え後 | 年9.8% | 15,000円 | 449,940円 |

さらに〈中京〉Webフリーローンの金利は固定金利であるため、金融情勢によって金利が上がったり下がったりする心配もありません。

〈中京〉Webフリーローンは、口座開設済みであればWebで申込みが完結します。現在は中京銀行と取引がなくても利用可能です。

なお、口座未開設の人も申込みできますが、仮審査が完了したあと中京銀行の窓口に来店し、手続きをしなければなりません。

口座未開設の人は来店必須となるため注意しましょう。

北陸銀行のほくぎんフリーローンは万が一の病気に備えたい人にぴったり

| 金利 | 年1.8〜13.5% |

|---|---|

| 借入限度額 | 10〜1,000万円 |

| 申込対象者 | 20歳以上の安定した収入がある人 |

| 審査時間 | 約1週間 |

| 融資時間 | 約1週間 |

| Web申込 | ◯ |

北陸銀行のほくぎんフリーローンは、万が一の病気に備えたい人にぴったりです。

フリーローン契約時にがん保障特約付団体信用生命保険に加入しておけば、下記の病気に罹患した場合、返済義務がなくなります。

- 死亡

- 高度障害

- がん

がん保障特約付団体信用生命保険に加入する場合、年0.3%の金利が上乗せされます。

しかし、がんにかかると一定期間は就労できなくなる可能性があり、ローンの返済によって生活が苦しくなる場合があります。

また他社を利用する場合、ローン返済中に死亡してしまうと残債務が相続されるため、家族に迷惑をかけてしまいます。

後々家族に迷惑をかけたくないのであれば、がん保障特約付団体信用生命保険に加入しておいて損はありません。

北陸銀行のほくぎんフリーローンは、Webで申込みや契約が完了します。利用限度額は最高1,000万円であるため、高額を借り換えたい人にも最適です。

関西みらい銀行 フリーローンは住宅ローン利用者に最適!年0.5%金利優遇

| 金利 | 年6.0〜14.0% |

|---|---|

| 借入限度額 | 10〜500万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短5日程度 |

| 融資時間 | 最短5日程度 |

| Web申込 | ◯ |

関西みらい銀行 フリーローンは、関西みらい銀行で住宅ローンを組んでいる人に最適です。

住宅ローン利用者なら年0.5%金利が引き下げられるため、年5.5〜13.5%の金利で借り換えできます。

さらに、住宅ローンを利用している人は関西みらい銀行と一定の信頼を築けていることから審査通過が期待できます。

審査通過に不安がある人にも向いています。

関西みらい銀行のフリーローンは、近畿地方に在住している人はもちろん、日本全国から申込みできます。

転勤などで近々近畿地方へ行く人や、しばらく近畿地方から離れる人も利用できます。

関西みらい銀行のフリーローンに借り換えしたい場合は、Webで申込みましょう。

口座開設の有無にかかわらずWebで申込みが完結するため、銀行の営業時間内に来店できない人も時間を気にすることなく申込めます。

なお、関西みらい銀行のフリーローンは口座未開設の人も申込みできますが、

フリーローンを利用するまで普通預金口座を開設をしなければなりません。なるべく早く借り換えしたいのであれば、アプリで口座を開設しましょう。

もみじ銀行のフリーローンはおまとめローンとは別に多めに借りられる

| 金利 | 年4.8〜14.3% |

|---|---|

| 借入限度額 | 10〜500万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| Web申込 | ◯ |

もみじ銀行のフリーローン「おまとめ!もみじ君」は、おまとめローンとは別に多めに借りられる場合があります。

申込時に借入金の使途を選択する際、「他社借入資金」と「趣味の費用」など他の目的も同時に選択できるということです。

審査に通れば両方の目的でお金を借りられます。

その旨は、もみじ銀行の公式サイトにも記載があります。

Q. おまとめ(借換え)目的以外での申込みも可能ですか?

引用元:よくあるご質問│もみじ銀行

A.お使いみち自由な資金でもお申込みいただけます。

また、おまとめローンと自由な資金の併用でのお申込みも可能です。お気軽にご相談ください。

例)「旅行・引越し・医療費用など」と「おまとめ資金」の併用でのお申込みも可能です。

したがって、他社借入れの借り換えとは別に多めに借りたい場合は、もみじ銀行のフリーローンを検討しましょう。

もみじ銀行のフリーローンは、上限金利が年14.3%に設定されています。年14.3%を上回る金利で借入れしている人は、借り換えによって返済負担を抑えられます。また、返済期間は最長10年と長めに設定されているため、毎月の返済額を抑えることも可能です。

ただし、もみじ銀行のフリーローンを利用できる人は、広島県を中心とする営業地域内に在住、または勤務している人に限られるため注意しましょう。

愛媛銀行 ひめぎんクイックカードローンは30日間の無利息期間が適用!返済総額を抑えられる

| 金利 | 年4.4〜14.6% |

|---|---|

| 借入限度額 | 〜800万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 約2週間 |

| 融資時間 | 約3週間 |

| Web申込 | ◯ |

愛媛銀行 ひめぎんクイックカードローンは、Web契約であれば30日間の無利息期間が適用されます。

年14.6%以上の金利で借入れしている人が借り換えすれば、利息を含む返済総額を抑えられます。

たとえば2社から年18.0%の金利で50万円ずつ借りている人が愛媛銀行

ひめぎんクイックカードローンに借り換えすれば、167,651円も利息を軽減できます。

<借り換え前>

| 借入額 | 金利/実質年率 | 返済額/月 | 利息 | |

| A社 | 50万円 | 年18.0% | 13,000円 | 250,869円 |

| B社 | 50万円 | 年18.0% | 13,000円 | 250,869円 |

| 総額 | 100万円 | - | 26,000円 | 501,738円 |

<借り換え後>

| 借入額 | 金利 | 無利息期間 | 返済額/月 | 利息 | |

| ひめぎんクイックカードローン | 100万円 | 年14.6% | 30日間 | 26,000円* | 334,087円 |

30日間の無利息期間が適用された場合の利息は、年14.0%の金利で借り換えした場合の利息と同等です。

さらに愛媛銀行 ひめぎんクイックカードローンは、他社借入れがある人も申込みできる旨を公表しています。

すでに借入れしている人でも、審査に通過しやすい印象を受けます。

Q.カードローンは他社で借入があっても申込みできますか?

引用元:よくあるご質問│愛媛銀行

A.他社のお借り入れがある方もお申込みいただけます。

愛媛銀行 ひめぎんクイックカードローンは地方銀行のカードローンではありますが、全国どこからでも申込みが可能です。

ただし、借り換えまで3週間程度かかる点には注意が必要です。

福岡銀行 フリーローン ナイスカバーは収入が少ない人も多く利用している

| 金利 | 年5.8〜12.8% |

|---|---|

| 借入限度額 | 10〜500万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短5〜7営業日 |

| 融資時間 | 最短5〜7営業日 |

| Web申込 | ◯* |

福岡銀行のフリーローン ナイスカバーは、収入が少ない人も多く利用しています。

利用者のうち16%はパートやアルバイトの人で、年収400万円未満の人が全体の3分の2を占めています。

収入が少ない人にも、柔軟に審査を行っていることが伺えます。

さらに福岡銀行のフリーローン ナイスカバーは、口座開設済みであればWebで申込みが完結します。

口座開設済みの人は契約まで一度も来店する必要がないため、仕事で忙しく平日の日中は時間を出せない人でもすぐに申し込めます。

福岡銀行のフリーローン ナイスカバーであれば、年12.8%以下の金利で借り換えられるのも嬉しいポイント。

年12.8%を超える金利で借入れしている人は、借り換えによって返済負担を抑えられます。

ただし、福岡銀行のおまとめローンはフリーローンであるため、追加でお金を借りたい場合は再度審査を受けなければなりません。

多めに借りることはできないため注意しましょう。

ろうきんのおまとめローンは銀行より低金利!労働金庫の組合員に最適

ろうきんのおまとめローンは、労働金庫の組合員が最初に検討したい商品です。

ろうきんのおまとめローンを利用できる人は、主に労働金庫の組合員に限定されます*。

しかし、ろうきんのおまとめローンは上限金利が年10.0%未満と銀行より低いため、借り換えることでよりお得に利用できます。全国のろうきんおまとめローンは、下表のとおりです。

ろうきんのおまとめローン

| 労働金庫 | 金利* | 限度額 | 利用できる人 |

|---|---|---|---|

| 北海道ろうきん フリーローン |

年7.6〜7.7% | 1,000万円 | 北海道に在住、または勤務している人 |

| 東北ろうきん おまとめローン 「アシスト500」 |

年5.0% | 〜500万円 | 東北ろうきんの団体会員 |

| 中央ろうきん フリーローン |

年5.825〜7.0% | 〜500万円 | 中央ろうきんの団体会員 |

| 静岡ろうきん おまとめライト |

年4.275〜4.950% | 〜300万円 | 静岡県に在住、または勤務している人 |

| 新潟ろうきん おまとめローン |

年6.2〜9.8% | 〜300万円 | 新潟県に在住、または勤務している人 |

| 長野ろうきん カードローン 「マイプラン」 |

年2.7〜5.1% | 〜500万円 | 長野県に在住、または勤務している人 |

| 北陸ろうきん おまとめ名人 |

年7.7% | 〜1,000万円 | 富山県、石川県、福井県に在住、または勤務している人 |

| 東海ろうきん 会員限定ローン パートナー |

年1.8% | 〜2,000万円 | 東北ろうきんの組合員 |

| 近畿ろうきん 多目的ローン |

年2.7〜3.2% | 〜1,000万円 | 大阪府、京都府、滋賀県、奈良県、和歌山県、兵庫県に在住、または勤務している人 |

| 中国ろうきん おまとめローン |

年2.5〜5.0% | 〜2,000万円 | 岡山県、鳥取県、広島県、島根県、山口県に在住、または勤務している人 |

| 四国ろうきん 借り換えローン |

年5.1% | 〜500万円 | 香川県、徳島県、高知県、愛媛県に在住、または勤務している人 |

| 九州ろうきん マイプランツ カえ〜る |

年3.9〜5.5% | 〜500万円 | 九州ろうきんの組合員 |

| 沖縄ろうきん おまとめ専用 フリーローン |

年3.8〜9.8% | 〜500万円 | 沖縄ろうきんの組合員 |

フリーローンや多目的ローンなどに借り換える場合、追加融資を受ける際は再審査を受けなければならないため注意しましょう。

なお、ろうきんのおまとめローンは、銀行や消費者金融より申込条件が細かく設定されています。

たとえば、北海道ろうきんの申込条件は下記のとおりです。

- ろうきん会員、または「ろうきんクラブアソシエール」に加入できる人

- 最終返済年齢が満76歳未満の人

- 勤続年数が原則1年以上の人

- 安定した収入があり、前年年収が150万円以上の人

ろうきんのおまとめローンは、扶養内で働く人や勤続年数が短い人は利用できません。収入が少ない人や転職を繰り返している人には不向きといえます。

クレジットカード会社のおまとめローンは総量規制の範囲内で即日借り換えが可能

クレジットカード会社のおまとめローンは、総量規制の範囲内で即日借り換えることができます。他社借入れの返済期日が迫っている場合にも好都合です。

即日で借り換えられるおまとめローン

| カードローン | 金利/実質年率 | 利用限度額 |

|---|---|---|

| JCBカードローンFAITH | 年4.4〜12.5% | 〜500万円 |

| SMBCモビット plus | 年4.5〜14.5% | 〜500万円 |

さらに、クレジットカード会社のおまとめローンは、金利が年15.0%未満に設定されています。年

15.0%以上の金利で借入れしている人は、借り換えによって返済負担を抑えられます。

ただし、クレジットカード会社のおまとめローンは、カードローンへの借り換えに過ぎません。

クレジットカード会社は貸金業法を遵守して営業しているため、総量規制の対象となります。借入金額が年収の3分の1を超えている人は利用できないため注意しましょう。

ほかにも、クレジットカード会社のカードローンは、毎月の返済額が高めに設定されています。

借り換えによって毎月の返済額を軽減したいのであれば、銀行や消費者金融のおまとめローンを検討しましょう。

JCBカードローンFAITHは年12.5%以下の金利で借り換えできる!即日利用も可能

| 金利 | 年4.4〜12.5% |

|---|---|

| 借入限度額 | 〜500万円 |

| 申込対象者 | 20〜58歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web申込 | ◯ |

JCBカードローンFAITHは、年12.5%以下の金利で借り換えできます。

年12.5%以上の金利で借入れしている人は、JCBカードローンFAITHへ借り換えることで、お得に利用できます。

たとえば年15.0%の金利50万円を借りている人がJCBカードローンFAITHへ借り換えると、20,613円も支払う利息を抑えられます。

50万円を借り換えた場合の利息

| 金利 | 借入額 | 返済額/月 | 利息 | |

| 借り換え前 | 年15.0% | 50万円 | 15,000円+利息 | 112,534円 |

| 借り換え後 | 年12.5% | 50万円 | 15,000円+利息 | 91,921円 |

さらにJCBカードローンFAITHは、平日の14時30分までに契約できれば最短即日で借り換えることができます。

通常はローンカードを使ってお金を借りますが、申込時に借入予約サービスの申請をしておけば、契約後すぐにお金を振込んでもらえます。

他社借入の返済期日が迫っている場合にも有効です。

ただし、JCBカードローンFAITHはパートやアルバイト、学生は申込みできません。

申込みできる年齢も20〜58歳と他社より狭められていることから、審査通過に不安がある人には不向きです。

SMBCモビット plusは三井住友カード会員専用のカードローン!上限金利は年14.5%と低い

| 金利/実質年率 | 年4.5〜14.5% |

|---|---|

| 借入限度額 | 3〜500万円 |

| 申込対象者 | 20〜74歳の安定した収入がある三井住友カード会員 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| Web申込 | ◯ |

SMBCモビット plusは、三井住友カード会員専用のカードローンです。

すでに三井住友カードを発行している人であれば、年14.5%以下の金利で借り換えできます。

たとえば50万円を年18.0%の金利で借りている人がSMBCモビット plusに借り換えると、91,094円もお得になります。

50万円を借り換えた場合

| 借入額 | 金利/実質年率 | 返済額/月 | 利息総額 | |

| 借り換え前 | 50万円 | 年18.0% | 12,000円* | 290,549円 |

| 借り換え後 | 50万円 | 年14.5% | 12,000円* | 199,455円 |

さらにSMBCモビット plusは、曜日を問わず21時までに契約できれば即日で借り換えできます。

契約後はSMBCモビットのスマホアプリをダウンロードすれば、振込みやスマホATMを利用できるため、他社借入れの返済手続きを行いましょう。

なお、三井住友カード会員でない人は、SMBCモビット plusに申込む前に三井住友カード(NL)、または三井住友カードを発行する必要があります。

三井住友カード(NL)であれば最短30秒でデジタルカードを発行できるため、今日中に借り換えしたい人にも便利です。

借入総額が少ない場合は銀行やクレジットカード会社を選ぶ

借入総額が少ない場合は、銀行やクレジットカード会社のおまとめローンを選びましょう。

銀行やクレジットカード会社のおまとめローンは、消費者金融より上限金利が年3.0〜5.5%ほど低くなっています。

現時点で年15.0%を上回る金利で借入れしている人は、銀行やクレジットカード会社のおまとめローンを利用することで、返済負担を軽減できます。

審査に通過できる可能性がある借入額

| 金融機関 | 借入総額 |

|---|---|

| 銀行のおまとめローン | 年収の2分の1以内* |

| クレジットカード会社の おまとめローン |

年収の3分の1以内 |

また、銀行やクレジットカード会社のおまとめローンは返済専用ではないため、審査結果によっては多めに借りられます。

カードローンに借り換える場合、審査によって利用限度額が借入総額より多く設定された場合は、追加借入れが可能です。

借り換えだけでなく、追加融資を受けたい人にも候補となります。

年15.0%以下の金利で借り換えたいなら銀行のおまとめローンを選ぶ

年15.0%以下の金利で借り換えたいなら、銀行やクレジットカード会社のおまとめローンを選びましょう。

銀行やクレジットカード会社のおまとめローンは多くの場合、上限金利が年15.0%以下に設定されています。

年15.0%を上回る金利で借入れしている人は、借り換えによって返済負担の軽減が可能です。

上限金利が年15.0%以下のおまとめローン

| おまとめローン | 金利 |

|---|---|

| 三井住友銀行 カードローン |

年1.5〜14.5% |

| 三菱UFJ銀行 カードローン |

年1.8〜14.6% |

| セブン銀行 カードローン |

年12.0〜15.0% |

| イオン銀行 カードローン |

年3.8〜13.8% |

| auじぶん銀行 カードローン |

年0.98〜12.5%* |

| JCBカードローン FAITH |

年4.4〜12.5% |

| SMBCモビット plus |

年4.5〜14.5% |

消費者金融のおまとめローンは、利用前より必ず金利が下がることが法律で定められています。

しかし年18.0%の金利で借入れしている人が、おまとめローンの利用で年17.8%に金利が引き下げられた場合でも、条件を満たしていることになります。

消費者金融のおまとめローンを利用することで、年18.0%の金利が年12.5%まで下がる可能性は低いといえるでしょう。

現在、高い金利で借入れしている人は、銀行やクレジットカード会社のカードローンを選んだほうが、大幅に金利を引き下げられる可能性があります。

銀行やクレジットカード会社のフリーローンは多めに借りられる場合がある

おまとめ専用のローン商品でなくても、複数の借り入れをまとめることは可能です。

たとえば原則として使途が自由である銀行やクレジットカード会社のフリーローンでも複数の借り入れを集約できます。

たとえば、他社で80万円の借入れをしている人が銀行のフリーローンに申込みしたとします。

審査によって利用限度額が100万円に設定された場合は、他社借入れの返済とは別に、20万円を借りられるということです。

カードローンでローンをまとめた場合、利用限度額までの金額を追加借入することができるため、返済途中の急な出費などにも対応できるというメリットがあります。

一方、消費者金融のおまとめローンは返済専用であるため、追加で融資を受けられません。

追加融資を受けるためには再度申込みし、審査に通過する必要があります。

他社借入の返済とは別に多めに借入れしたいのであれば、銀行やクレジットカード会社のフリーローンを検討しましょう。

おまとめローンの審査は甘い?通過するためのコツ

おまとめローンの審査は甘い?通過するためのコツは、下記のとおりです。

- 1社に絞って申込みする

- おまとめローンの審査に落ちた場合は消費者金融を利用する

- 返済が遅れている人は返済遅延を解消する

- 虚偽申告をしない

おまとめローンの審査では、申込者の返済能力を徹底的に調査することが法律で義務付けられています。

契約後の貸し倒れを懸念されると審査に通過できないため、無理なく返済できることを証明しましょう。

たとえば、同時期に複数申込みをすると、よほどお金に困っているのではないかと疑われやすく、審査で不利になる可能性があります。

審査通過に不安がある場合でも、1社ずつ申込みすることが大切です。

もしおまとめローンの審査に落ちたことがあるなら、消費者金融の利用を検討しましょう。

ただし、他社借入れの返済が遅れている場合はおまとめローンの審査に通りません。

申込む前に、返済遅延の解消を優先する必要があります。

なお、おまとめローンに申込みする際は、虚偽申告をしてはいけません。

本当は十分な返済能力がある人でも、虚偽申告によって返済能力を疑われれば審査に落ちてしまいます。虚偽申告は必ずバレるため、審査通過に不安がある場合でも正確な情報を申告しましょう。

1社に絞って申込みする!複数申込みは審査で不利になりやすい

おまとめローンの審査に通過したければ、1社に絞って申込みましょう。

同時期に複数申込みをすると、よほどお金に困っているのではないかと疑われる可能性があり、審査で不利になりやすいためです。

おまとめローンに申込みした情報は6ヵ月間、信用情報機関に登録されます。

また、金融機関を問わずおまとめローンの審査では信用情報を参照することが義務付けられています。つまり、複数申込みは必ずバレるということです。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。

引用元:4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます│日本貸金業協会

したがって審査通過に不安がある場合でも、まずは1社に絞って申込みましょう。審査に落ちた場合は、他社借入れがある人を申込みの対象としている消費者金融のおまとめローンに申込みしたほうが、審査に通過できる確率が上がります。

銀行のおまとめローンの審査に落ちたことがある人は消費者金融を利用する

銀行のおまとめローンの審査に落ちたことがある人は、消費者金融を利用しましょう。

消費者金融のおまとめローンは、貸金業法の「顧客に一方的に有利となる借換え」に該当します。

借入残高を段階的に減少させ、返済負担を軽減することが法律によって義務付けられています。

対して、銀行は銀行法が適用されるため、「顧客に一方的に有利となる借換え」に該当しません。そのため、消費者金融のおまとめローンは、銀行と審査基準が異なるため既存ローンが多い人も審査に通過できる可能性があります。

また、総量規制の例外貸付に該当するため、他社借入れが年収の3分の1を超えている人も借入れが可能です。

銀行やクレジットカード会社のおまとめローンを利用できなかった人でも、消費者金融であれば審査に通過できる可能性があります。

ただし、消費者金融のおまとめローンであっても、現時点で返済が遅れている人は審査に通りません。

審査に通過したければ、返済遅延を解消した上で申込みする必要があります。

返済が遅れている人は返済遅延を解消した上で申込みする

現時点で他社借入れの返済が遅れている人は、返済遅延を解消した上でおまとめローンに申込みましょう。

一般的に他社借入れの返済が遅れている場合は契約後の貸し倒れを疑われるため、おまとめローンの審査に通りません。

実際、比較的審査に通りやすいといわれる中小消費者金融のアローでも、現時点で返済が遅れている人は申込みできない旨を公表しています。

現在、他社のご返済が遅れている方はご契約出来ません。

引用元:新規お申込みフォーム│アロー

返済が61日以上滞った場合は、信用情報に延滞情報が登録されます。

延滞情報が登録されている間は、クレジットカードや各種ローンの審査に通りません。

延滞情報が一度登録されると、リセットされるまで5年はかかります。現時点で返済が遅れている人は、なるべく早く解消することが大切です。

なお、返済遅延を解消する際は、少しでも多めに返済するようにしましょう。

借入総額が少ないほど、おまとめローンの審査に通りやすくなるためです。

借入額が多いと契約後の貸し倒れを疑われやすく審査に通らない場合があるため、審査通過に不安があるなら、少しでも繰り上げ返済をしておきましょう。

虚偽申告をしない!金融機関から信用を得られなければ審査に落ちる

審査通過に不安があるからといって、虚偽申告をしてはいけません。

おまとめローンは、個人の信用をもとにお金を貸し出す商品です。虚偽申告によって金融機関から信用を得られなければ、審査に落ちてしまいます。

仮に年収や他社の借入金額などを偽って申告しても、おまとめローンの審査では信用情報を参照するため、嘘の情報は必ずバレます。

本当は十分な返済能力があるにもかかわらず、虚偽申告によって審査に落ちることもあるでしょう。

虚偽申告が故意でない場合も同様であるため、おまとめローン申込時には申告内容に誤りがないか入念に確認する必要があります。

おまとめローンの申込方法!申込時には収入証明書類が必要

おまとめローンの申込方法は、下記のとおりです。

おまとめローンの申込方法

- Webや電話、自動契約機などで申込む

- 必要書類を提出する

- 審査結果が通知される

- 他社借入れの返済手続きをする*

- 完済したことがわかる証明書を提出する*

おまとめローン申込時には、本人確認書類や収入証明書類を提出しなければなりません。

たとえば、プロミスを利用する際は、下記の書類の提出を求められます。

プロミスのおまとめローン申込時に必要な書類

| 本人確認書類1点 | ・運転免許証 ・パスポート ・健康保険証 ・マイナンバーカード ・在留カード ・特別永住者証明書 |

|---|---|

| 収入証明書類1点 | ・源泉徴収票 ・確定申告書 ・直近の給与明細書2ヵ月分+賞与明細書 |

収入証明書類は、基本的に最新のものが必要です。書類の提出に時間がかかるほどおまとめローンの利用開始が遅れるため、急ぎの場合は予め準備しておきましょう。

おまとめローンのデメリットや注意点!利用後は早めに完済することが大切

おまとめローンのデメリットや注意点は、下記のとおりです。

- 消費者金融のおまとめローンは返済専用である

- おまとめローン利用前より利息が膨らむ可能性がある

- おまとめローンによっては他社借入の返済手続きが必要

- 借り換え以外の目的で利用すると一括返済を求められることがある

消費者金融のおまとめローンは返済専用であるため、他社借入額以上の借入れはできません。

金利や毎月の返済額を必ず軽減できる利点がありますが、返済負担を抑えられることで返済期間が長引き、利息が膨らむ可能性がある点にも注意が必要です。

銀行やクレジットカード会社のおまとめローンを利用した場合は、他社借入の返済を自分で行わなければなりません。

一般的には完済証明書など他社借入の返済をしたことがわかる書類の提出も求められるため、忘れずに発行してもらいましょう。

なお、借入金を借り換え以外の目的で利用すると、一括返済を求められる場合があります。

他社借入の返済とは別にお金が必要な場合は、必ず新たに借入れの申請をしましょう。

おまとめローン利用前より返済期間が長引き利息が膨らむ可能性がある

おまとめローンによっては、利用前より返済期間が長引き、利息が膨らむ可能性があります。

おまとめローンの利点は、利用することで金利や毎月の返済額が軽減される可能性があることです。しかし、毎月の返済額が軽減される分、返済期間が長引くため、結果的に利息が膨らむことがあるのです。

たとえば年18.0%の金利で総額150万円を借りている人が消費者金融のおまとめローンを利用すると、2年8ヵ月も返済期間が長引きます。また、利用前より273,630円も利息が膨らんでしまいます。

おまとめローン利用前

| 借入金額 | 適用金利/実質年率 | 毎月の返済額 | 返済回数 | 利息総額 | |

| A社 | 50万円 | 年18.0% | 15,000円 | 47回 | 198,327円 |

| B社 | 50万円 | 年18.0% | 15,000円 | 47回 | 198,327円 |

| C社 | 50万円 | 年18.0% | 15,000円 | 47回 | 198,327円 |

| 総額 | 150万円 | - | 45,000円 | - | 594,981円 |

おまとめローン利用後

| 借入金額 | 実質年率 | 毎月の返済額 | 返済回数 | 利息総額 | |

| おまとめ ローン |

150万円 | 年15.0% | 30,000円 | 79回 | 868,611円 |

おまとめローンの利用で毎月の返済額が15,000円も抑えられれば、家計の負担を大幅に軽減できるでしょう。

しかし、利用前より利息が膨らむため、おまとめローンを利用することで結果的に損をしてしまいます。

おまとめローンで毎月の返済額を抑えつつ、お金に余裕があるときは積極的に繰り上げ返済をすることが大切です。

おまとめローンによっては他社借入の返済手続きを自分でしなければならない

おまとめローンによっては契約後、他社借入れの返済手続きを自分でしなければなりません。

消費者金融のおまとめローンは多くの場合、他社借入れの返済手続きを行ってもらえます。対象の金融機関へ申込者の名前で振込してもらえるため、煩わしい手続きをする必要もありません。

一方、銀行やクレジットカード会社のおまとめローンは、基本的に自分で返済手続きをする必要があります。決められた日までに完済証明書などの書類を提出しなければならないため、時間に余裕がない人には不向きです。

借入金を借り換え以外の目的で利用すると一括返済を求められることもある

おまとめローンで契約したあと、借入金を借り換え以外の目的で利用すると、一括返済を求められることがあります。その旨は、北陸銀行のフリーローン規定にも記載されています。

2.次の各場合には、借主は、銀行からの請求によって、この契約による債務全額について期限の利益を失い借入要項記載の返済方法によらず、直ちにこの契約による債務全額を返済するものとします。

引用元:フリーローン規定│株式会社北陸銀行

③この契約に関し、借主が銀行に虚偽の届出、資料提供または報告をしたこと、および借入要項に記載の資金使途に違反したことが銀行において判明したとき。

とくに銀行やクレジットカード会社のおまとめローンは自分で返済手続きを行う必要があるため、借入金を他の目的で利用しようと思えば利用できます。

しかし、資金使途違反は必ずバレます。

銀行などの金融機関では、申込者の口座の入出金明細から、融資金を申込みどおりに利用しているか確認するためです。

おまとめローンで契約したあと、他社借入れの返済とは別の目的でお金を使いたいのであれば、新たに借入れの申込みをする必要があります。

おまとめローンに関するよくある質問

- Q.審査が甘い・ゆるいおまとめローンはある?

- 審査が甘い・ゆるいおまとめローンはありません。

銀行法や貸金業法によって審査で申込者の返済能力を入念にチェックすることが義務付けられています。つまり、審査が甘い・ゆるいおまとめローンは存在しないということです。

なお、正規の業者では審査が甘い・ゆるいなどの広告を打てない決まりになっています。「必ず貸します」「無条件、無審査で◯◯万円」など、審査なしで借入れできることを強調する広告は違反です。違法業者の可能性が高いため、絶対に利用してはいけません。

- Q.審査に通りやすい銀行のおまとめローンはある?

- 審査に通りやすい銀行のおまとめローンはありません。

銀行は総量規制の対象外ですが、現在は多くの銀行で自主的に借入れの上限を定めています。また、政府から過剰貸付を指摘された2017年3月以降、銀行カードローンの審査は厳格化されているため、誰もが利用できるわけではありません。

ただ、銀行カードローンによっては、借入れの上限額を年収の2分の1に設定している場合があります。毎月安定した収入があり、延滞や債務整理をしたことがない人であれば、総量規制オーバーでもお金を借りられる可能性があります。まずは各銀行カードローンの公式サイトにあるお借入診断で、審査に通過できる可能性があるかどうか調べてみましょう。

- Q.おまとめローンは600万円程度の高額融資にも対応している?

- おまとめローンによっては、600万円程度の高額融資にも対応している場合があります。

たとえばアイフルやレイク、SMBCモビットや中央リテールは借入れの上限額が600万円以上に設定されています。

銀行カードローンも高額融資に対応していますが、借入額は原則として年収の2分の1以内に設定されます。600万円程度の高額融資を受けるには、1,200万円以上の年収が必要です。

- Q.どこのおまとめローンの審査にも通らない場合はどうすればいい?

- どこのおまとめローンの審査にも通らない場合は、債務整理をすることも一つの手です。

債務整理とは、借金の減額や免除など、法的に借金問題を解決してもらう手続きのことです。債務整理をすると返済額を大幅に軽減できたり、返済義務を免除できたりします。

ただし、債務整理をすると信用情報に事故情報が登録されてしまいます。事故情報の登録期間は5〜7年であり、リセットされるまでクレジットカードや各種ローンの審査に通りません。

とはいえ、どこのおまとめローンの審査にも通らない場合は、すでに多重債務に陥っている可能性が高いといえます。まずは、日本貸金業協会 貸金業相談・紛争解決センターなど、借金返済について無料で相談できる窓口にて相談することからはじめましょう。

- Q.おまとめローン利用後はクレジットカードを利用できない?

- おまとめローン利用後は、クレジットカードを利用できなくなる場合があります。

たとえば、消費者金融を利用する場合、おまとめの対象にクレジットカードを含める場合は利用できなくなる可能性が高いでしょう。完済するまでクレジットカードを利用しないことを条件に、融資が実行される場合もあります。消費者金融を利用する際は、契約内容をしっかり確認することが大切です。

一方、クレジットカード会社や銀行では、引き続きクレジットカードを利用できる可能性が高いといえます。クレジットカード会社や銀行はカードローンへ借り換えるだけであり、返済専用ではないためです。借り換えの条件にクレジットカードの解約が明記されていないのであれば、引き続き利用できます。

- Q.おまとめローン利用後は他社を解約する必要がある?

- おまとめローン利用後は、原則として他社を解約する必要はありません。

ただし、規約に他社を解約することが定められている場合は、解約手続きが必要です。金融機関によっては解約証明書の提出を求められる場合もあるため、詳細は事前に確認しておきましょう。

なお、他社で解約することが条件に定められているにもかかわらず解約手続きをしなかった場合は、一括請求を求められることがあるため注意が必要です。