急な出費で今すぐお金が必要、少額でいいので審査なしでお金を借りたい。

そんなとき、申し込んだ当日に、1万円から千円単位でお金を借りることができる消費者金融のカードローンの利用がおすすめです。

貸金業法で義務付けられていることから審査なしの業者は存在しませんが、審査から借入までアプリで完結し、最短30分以内にお金を借りることができます。

以下は、この記事で紹介している少額融資におすすめのサービスです。

他のカードローンも気になる方はカードローンおすすめ人気ランキングをチェックしてみてください。

- 少額融資には消費者金融がおすすめ

- 少額融資を検討する際はすぐに手元にお金が入るか考える

- 初めて消費者金融を利用する場合は無利息期間を活かせば利息なしで借り入れ可能

| 金利 (実質年率) |

審査時間 | 無利息期間 |

|---|---|---|

| 年4.5%~17.8% | 最短 3分 |

最大30日間 |

プロミスはとにかく融資スピードが魅力。

申し込みから借り入れまで最短3分*!WEB完結手続きも可能です。

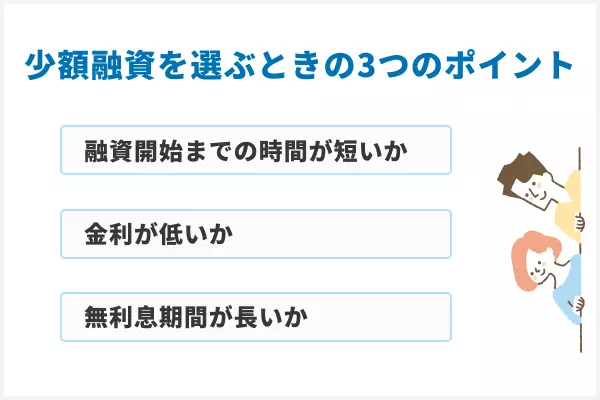

少額融資を選ぶときの3つのポイント

少額融資は需要が高まり、さまざまな種類があるので選ぶのに迷ってしまうかもしれません。

そのようなときは、以下の3点に着目して選んでみてください。

(1)手続きから融資開始までの時間が短いか

少額融資を必要としている人は、まったく予期していなかったイベントごとや、思ったよりお金を使いすぎて今月ピンチという人が多いでしょう。

そのため、いつお金が借りられるかを重視してカードローン会社を選ぶと良いでしょう。

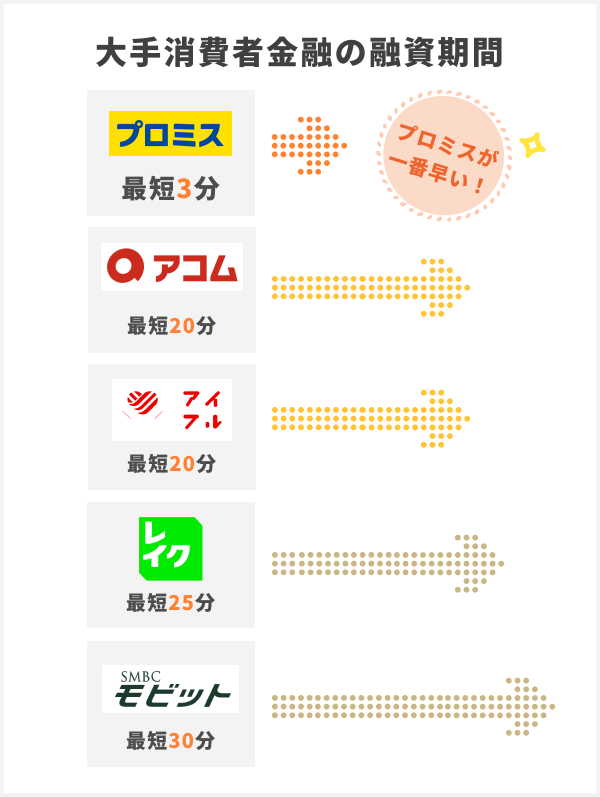

大手消費者金融であれば最短3分(※)の融資にも対応しています。

| 会社名 | 融資時間 |

|---|---|

| プロミス | 最短3分※ |

| アイフル | 最短18分※ |

| アコム | 最短20分※ |

| レイク | 最短25分※1 |

| SMBCモビット | 最短30分 |

上記の消費者金融の中でもっともおすすめなのは、プロミスです。

プロミスはWebでの契約の場合、申し込み完了後最短3分(※)で借り入れ可能です。

2万円借りる程度であれば業界トップスピードで少額融資を受けることができます。

また借入方法で「インターネット振込」を選択すると、最短10秒で指定の口座にお金が振り込まれるという点も魅力です。

そのため、少額を今すぐ借りたいという人はプロミスで申し込むことを検討しましょう。

※1 審査結果によってはWebでのご契約手続きが行えない場合があります。

\プロミスなら最短3分で融資可能!/

(2)金利が低いか

少額融資はほとんどの場合、上限金利(法律で定められた金利の上限)に近い金利が適用されています。

中でもなるべく金利が低い会社を選んで、少しでも損失を抑えましょう。

| 会社名 | 上限金利 |

|---|---|

| プロミス | 年17.8% |

| アイフル | 年18.0% |

| レイク | 年18.0% |

| アコム | 年18.0% |

| SMBCモビット | 年18.0% |

| みずほ銀行 「わたし応援ローン」 |

年14.0% |

| 三菱UFJ銀行 「マイカードプラス」 |

年14.6% |

| 三井住友銀行 「フリーローン」 |

年5.975%(変動型) |

| PayPay銀行 「カードローン」 |

年18.0% |

| イオン銀行 「カードローン」 |

年13.8% |

| 楽天銀行 「カードローン」 |

年14.5% |

| セブン銀行 「カードローン」 |

年15.0%(※1) |

\大手消費者金融の中で最も低金利!/

(3)無利息期間が長いか

カードローンなどを初めて利用する場合は、借り入れから一定期間利息がつかない無利息期間があります。

銀行カードローンは無利息期間を設けていることが少ないため、消費者金融で無利息期間をうまく活用することをおすすめします。

無利息となる期間や条件は会社によって異なるので、よく確認した上で申し込みましょう。

| 金融機関 | 対象者 | 適用期間 |

|---|---|---|

| レイク | 初めてレイクを利用する人 |

契約日の翌日から60日間(Web申し込み限定) 契約日の翌日から180日間(借入金額が5万円以下の場合) |

| プロミス | 初めてプロミスを利用する人 ポイントを満たした時 |

初回借入日の翌日から30日間 |

| アコム | 初めてアコムを利用する人 | 契約日の翌日から30日間 |

| アイフル | 初めてアイフルを利用する人 | 契約日の翌日から30日間 |

| PayPay銀行 カードローン |

PayPay銀行の極度型ローンを初めて契約する人 | 初回借入日から30日間 |

| SMBCモビット | なし | なし |

\レイクなら無利息期間を選べる!※/

少額融資におすすめの方法一覧!借り入れ方法を徹底比較

少額融資を受ける方法は消費者金融やアプリ、国の公的融資などさまざまな選択肢があります。

お金と生活編集部が紹介するおすすめの少額融資を受ける方法一覧は以下の通りです。

【少額融資一覧】

| 借入方法 | |

|---|---|

| 即日で 借りたい人 |

・消費者金融でお金を借りる |

| アプリで手軽に 借りたい人 |

・アプリの少額融資サービスで借りる |

| 後払い したい人 |

・後払いサービスを利用する |

| 審査なしで 借りたい人 |

・生命保険の契約者貸付利用する |

| ・質屋を利用する | |

| ・家族や友人に借りる | |

| 国の制度で 借りたい人 |

・公的融資制度で借りる |

上記の中から、自分にあった借入方法を見つけましょう。

ここからは、方法別に詳細を説明していくので参考にしてください。

アプリ・即日融資対応!少額融資におすすめの消費者金融ランキング

弊社が独自に行った調査結果と、公式サイトの情報、当サイトからの申込数を総合的に判断し順位をつけた、独自のアプリ・即日融資対応!少額融資におすすめの消費者金融ランキングTOP5です。

- 少額だと借入までが早い

- 少額だと利息なしで借入可能

- 少額は必要書類が少ない

すべてアプリ・即日対応で、1万円~借入可能です。

土日の即日融資にも対応しており、原則電話による在籍確認なしで借入れ可能なため周りにバレずにお金を借りることができます。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます

※3 審査結果によってはWebでのご契約手続きが行えない場合があります。

※4 60日間無利息はWebでの申込みが対象、また180日間無利息はお借入れ額5万円までとなります。

※5 申し込みが初めての方。初回契約日の翌日から。

※6 2023年6月時点

※7 アコムマンスリーレポートより

プロミスは消費者金融の中で最も早い最短3分※で即日融資が可能となっています。1000円から借入もできるため、今すぐ少額融資を受けたいという方におすすめです。

プロミスは上限金利が年17.8%と大手消費者金融で一番低い

| 金利 (実質年率) |

4.5%~17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| WEB申込 | ○ |

プロミスの大きな特徴は、金利が年4.5~17.8%になっていることです。

30日間の無利息期間、アプリローンを利用できるなどは、ほかの消費者金融も同様のサービスを展開していますが、最高金利が17.8%となっているのはプロミスだけです。

一般的に大手消費者金融の上限金利は年18.0%ですが、プロミスだけは18.0%よりも0.2%低く、年17.8%です。

| 会社名 | 上限金利 |

|---|---|

| プロミス | 年17.8% |

| アコム | 年18.0% |

| レイク | 年18.0% |

| アイフル | 年18.0% |

| SMBCモビット | 年18.0% |

一般的に、初回の借り入れの際は、どこのカードローン会社も上限金利が適用させれるため、プロミスは他の会社と比べて金利を抑えられるという点がおすすめです。

\プロミスなら最短3分で融資可能!/

レイクは5万円までなら無利息期間が最大180日間!

| 金利 (実質年率) |

4.5%~18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | お申込み後、最短15秒 |

| 融資スピード | Webで最短25分融資も可能(※) |

| WEB申込 | ○ |

※ 審査結果によってはWebでのご契約手続きが行えない場合があります。

レイクは、無利息サービスの種類が豊富で、借り入れ額の5万円までなら最長180日間の無利息期間が適用されます。

他社にはこんなにも長い無利息サービスはなく、レイクだけのサービスです。

他にも、「30日間無利息」や「Webで申込むと60日間無利息」などがあり、自分にあった無利息サービスを選ぶことができます。

| 30日間利息0円 | 60日間利息0円 | 180日間利息0円 | |

| 無利息金額 | 全額 | 200万円まで | 5万円まで |

| 申込方法 |

・電話 ・WEB |

・WEB | ・WEB ・電話 |

| 契約額 | 1万円~500万円 | 1万円~200万円 | 1万円~200万円 |

5万円以下の少額融資を希望している方は、180日間の無利息サービスを利用すれば、半年間利息0円で借りられ、とてもお得なためレイクで借りることをおすすめします。

とはいえ、どの無利息期間がより利息額を軽減できるのかは、借入額や返済回数によっても異るため、「どれがいいのかわからない」といった方は、お借入診断を参考にしてみてください。

\借入れ診断でいくら借りられるかみる!/

アコムは1万円から1,000円単位で借入れ可能、無利息期間30日

| 金利 (実質年率) |

3.0%~18.0% |

|---|---|

| 上限額 | 800万円 |

| 審査期間 | 最短20分 |

| 融資スピード | 最短20分(※1) |

| WEB申込 | ○ |

アコムは1万円から千円単位で借り入れ可能で、無利息期間が30日間(※)です。

「給料日までの継ぎ足しで15,000円欲しい」といったように短期間で少額借入れをしたいという場合、無利息サービスを利用することで、利息負担を軽減することができます。

家や会社の近くですぐに現金を受け取りたい方はお近くのATMを探しましょう。24時間(※2)千円単位で(※3)お金を借りられます。

通常の場合、セブン銀行ATMなど、提携先ATMの場合、取引額が10,000円以下で110円、10,001円以上で220円の手数料がかかります。

ですが、「アコムATM」の場合無料でお金をおろすことができます。

※2:セブン銀行ATMとアコムATMのみです。そのほかの提携ATMでは、1万円単位となります。

※3:毎週月曜日1:00~5:00の間は、アコムサービスの定期点検のため、ATMをご利用いただけません。また、セブン銀行のATMは毎日23:50~0:10の間、イオン銀行のATMは23:45~0:10の間はご利用いただけません。

参照:【アコム公式】利用できるコンビニ・金融機関ATM (提携ATM)

\初めてのカードローンならアコム!/

アイフルは大手消費者で唯一の独立系で、審査に対して柔軟に対応してもらえる

| 金利 (実質年率) |

3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短18分(※) |

| 融資スピード | 最短18分(※) |

| WEB申込 | ○ |

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルは大手消費者金融の中でも、銀行と提携していない独立系=ノンバンク系に位置しています。

そのため、親会社の銀行の方針に左右されることがなく独自の判断を下すことが可能になっており、審査ではオペレーターに急いでいることを伝えると優先的に審査を進めてもらうことができます。

申し込みが完了後、【アイフル】カード申し込み・受付完了メールが届きましたら、お電話ください。 優先して審査を開始します。

引用元:アイフル公式

他社では、審査基準が親元の銀行に左右されることがありますが、アイフルは独立しているため自由に審査を進めることができ、顧客の要望に柔軟に対応してもらえます。

急いでいる方はアイフルで優先的に進めてもらうことをおすすめします。

アイフルでは24時間365日いつでもWebからカードローンの申し込みができます。審査は最短18分で、Webでの申し込みから融資金を手にするまで、最短25分で終えることが可能です。

シンプルかつスピーディーに融資が受けられるところが魅力でしょう。

\アイフルはwebから24時間365日申込可能!/

SMBCモビットはWeb完結申込で電話連絡を回避できる

| 金利 (実質年率) |

3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 30分 |

| 融資スピード | 最短即日(※) |

| WEB申込 | ○ |

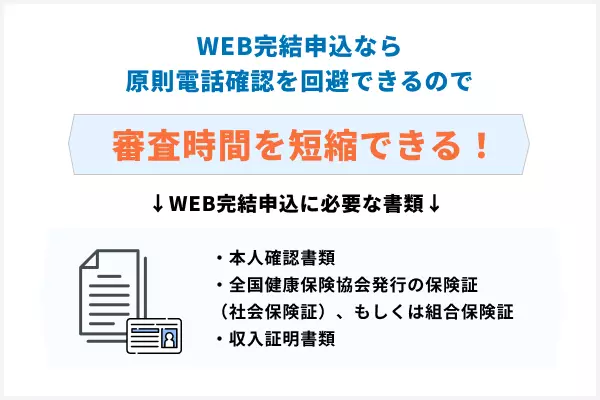

SMBCモビットでは、三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のいずれかの口座を持っている場合、健康保険証の写真をスマートフォンで撮影して送るだけでWEB完結の申し込みができます。

このWEB完結なら電話連絡なしで申し込みすることができます。できるだけ早く融資を受けたい人におすすめのカードローンです。

SMBCモビットの金利は実質年率3.0%~18.0%で、限度額は800万円です。最短1時間ほどで融資が受けられ、郵送物回避サービスも行っています。

WEB完結の場合、カードレスなのでローンカードなしでの手続きが可能です。ローンカードが他人に見つかる心配もありません。

SMBCモビットのメリットは、即日借り入れ可能であることはもちろん、「Web完結」で申し込むことで電話連絡をなしにできることです。

「Web完結」を利用するには条件がありますので、誰もが利用できるわけではありませんが、もし条件を満たすのであれば、ぜひ「Web完結」を利用することをおすすめします。

\電話連絡を回避するならSMBCモビット!/

【スマホアプリ専用】少額融資サービス

消費者金融以外にも、スマホアプリで少額融資サービスを提供している会社があります。

普段から使い馴染みのあるアプリでお金を借りられるため、わざわざインストールしなくてもお手持ちのアプリでサクッと借りられる点が魅力です。

ただし、アプリで少額融資を受けたい場合でも審査なしで借りることはできないので注意してください。

以下でそれぞれのアプリを比較してみたので参考にしてください。

※2 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※2 審査に応じてお客さまごとに適用金利を決定

※3 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

消費者金融は少し抵抗があり、数千円だけ気軽に借りたいという人はスマホアプリの利用を検討してみましょう。

ここからは、それぞれのアプリの詳細について詳しく説明していきます。

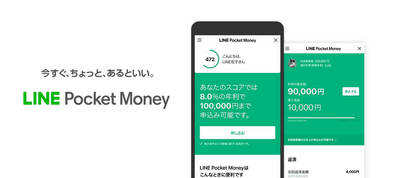

20~30代が利用「LINE Pocket Money」

アプリでできる少額融資の中でも、メジャーなものが「LINE Pocket Money」です。その使いやすさから、20~30代に多く使われているようです。

LINEアカウントがあれば手軽に借りられる

今や日本人の大半が持っているLINEアカウントさえあれば、すぐに借り入れを始められます。

与信審査に基づく「スコアリングサービス」によって、その人に合わせた借り入れ上限金額を決めてくれるので、身の丈にあった融資を受けられるでしょう。

返済も「LINE Pay」で完結

LINE Pocket Moneyの返済は、LINE Payを使うこともできます。申し込みから利用、返済までをスマートフォンで手軽に済ませたいという人におすすめです。

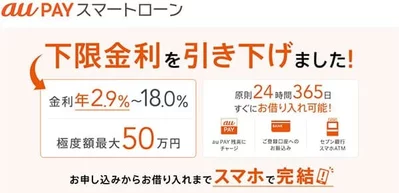

auユーザー以外も融資可能「au PAY スマートローン」

| 金利 (実質年率) |

2.9%~18%※1 |

|---|---|

| 限度額 | 100万円 |

| 審査期間 | 最短30分※2 |

| 融資スピード | 最短即日※3 |

| WEB申込 | ○ |

※1 審査に応じてお客さまごとに適用金利を決定

※2 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※3 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

KDDIが提供する少額融資は、金融サービスを身近に感じられるように意識した「スマートマネー構想」の一環としてスタートしたサービスです。

auユーザー以外でも利用可能

名前はauとなっていますが、auユーザーでなくともスマートフォンから簡単に申し込みができ、融資を受けられます。

au

IDがあれば個人情報を自動で入力できるため、申し込みの手順がより簡単になります。

au PAYにチャージ可能

借入金額はau PAYにチャージできるので、キャッシュレスにau PAYを利用していると使いやすいでしょう。

au

PAYを利用するとPontaポイントも貯まるのでお得です。

- au PAYをよく利用する人

au PAY スマートローンは、au IDさえ取得できれば気軽に申し込みできるサービスです。さらにau PAYを利用する場合、Pontaポイントも貯まりたいへんお得です。

- オンラインで申し込みから借り入れまでを完結させたい人

Webからの申し込みに対応しているため、店頭まで行くことができなくてもネットから申し込みすることができます。審査基準についてほかの消費者金融よりもハードルが低いという口コミも多いため、他社で断られた方も一度相談してみるとよいでしょう。

- お金を多く借りたい人

借入の限度額が100万円のため、お金を多く借りたい場合は他の消費者金融を利用すると良いでしょう。

- とにかく早くお金を借りたい人

融資までの期間も最短で即日※なので、今すぐお金が欲しい人は、融資スピードがもっと早いアイフルなどを利用すると良いでしょう。

引き出し手数料無料「メルペイ スマートマネー」

.png)

| 金利 (実質年率) |

3.0~15.0% |

|---|---|

| 限度額 | 1,000円~20万円 |

| 審査期間 | 最短1~2日 |

| 融資スピード | 最短即日 |

| WEB申込 | ○ |

フリマアプリ「メルカリ」のスマホ決算サービス「メルペイ」において提供が開始された少額融資サービスです。

提供開始が2021年8月3日とかなり新しいサービスですが、実際の限度額や適用金利については、メルカリの利用実績などを基に決定されるほか、借り入れの際はメルペイ口座に残高として付与され、連携している銀行口座で手数料なしで引き出すことができます。

ただし、利用するには以下の条件を満たす必要がある点に注意してください。

- 引き落とし用の銀行口座を登録済みである

- 本人確認(eKYC)済みである

- 「メルペイスマートマネー」の審査に通過している

少額融資におすすめの後払いができるアプリサービス

なにかをすぐに買わなければいけない、という場合には、お金を借りるのではなく「後払い」ができるサービスの利用を検討しましょう。

後払いができる方法として一番に頭に浮かぶのはクレジットカードですが、その人の属性や信用情報によってはクレジットカードが作れない場合もあるでしょう。

その場合、審査なしでアプリから少額融資を受けることができる後払いサービスを使うと良いでしょう。

審査なしでお金が借りられる「バンドルカード」

バンドルカードは、Visaが提供しているプリペイドカードアプリです。

バンドルカードには、クレジットカードのような年齢制限がありません。

また、審査なしで使えため、クレジットカードが作れない学生や、お金を借りるところがない無職の方でも利用することができます。

アプリをダウンロードし、電話番号などを入力するだけで、すぐにVisaカードを発行することができる点も特徴となっています。

バンドルカードは、プリペイドカードなので、基本的にはあらかじめ使いたいお金をチャージしておく必要がありますが、「ポチっとチャージ」機能を使えば、チャージしたお金を後払いにすることができます。

そして後払いにしたお金は、手数料と一緒に翌月末までにコンビニなどで支払えば問題ありません。

paidy

Paidy(ペイディ)とは、事前登録やクレジットカードは必要なく、メールアドレスと携帯電話番号だけで支払える後払い(BNPL)サービスです。

メールアドレスと携帯番号だけで決済が可能なことから、ネットショッピングでの利用で有効です。

利用できるネットショッピングサイトにはAmazonやラクマなど大手ショッピングサイトがあり、加盟店数は約3,000万にも上っています。

1ヶ月分の利用金額は、翌月1日に確定し、10日までに支払う仕組みとなっています。

支払い方法は「口座振替」、「コンビニ払い」、「銀行振込」の3つが用意されており、自分の好きな方法で支払うことができます。

ただし、コンビニ払いや銀行振込の場合は手数料が発生することから、定期的に利用するのであれば口座振替を選ぶ方がお得といえるでしょう。

また、分割で返済する方法も用意されていますが、手数料がかかりますので、できれば1回で支払えるように、月々の利用額を抑えておきましょう。

atone

atoneとは株式会社ネットプロテクションズが提供する後払い決済サービスのことです。

クレジットカードを持っていなくても支払いを翌月にでき、インターネットショッピングはもちろん、スマホアプリを利用して実店舗での支払いにも使用可能です。

上で紹介したバンドルカードと似ていますが、atoneの場合はポイントが貯まり、そのポイントを利用して買い物ができる点がメリットといえます。

また、返済時に手数料が99円(税込)と低く設定されている点も使いやすいと言えるのではないでしょうか。

支払い方法は「コンビニ払い」、「Loppi/Famiポート払い」、そして「口座引き落とし」の3つが用意されており、「コンビニ払い」と「Loppi/Famiポート払い」の場合は翌日20日までに支払う必要があります。

口座引き落としの場合は翌日27日に指定した口座から引き落とされますので、それまでに口座にお金を忘れずに用意しておきましょう。

まだ利用できる加盟店が少ないことから、あまり知られていませんが、今後加盟店が増えることも予想されることから、一度チェックしてくことをおすすめします。

少額融資を審査なしで受ける方法

ここまでご紹介した方法はどれも審査が必要な借入方法でしたが、審査なしでお金を借りたいという方も多いのではないでしょうか。

ここからは、業者の審査に落ちて少額融資を受けられなかった方や、無職で審査を避けてお金を借りたいという人向けに審査なしで少額融資を受けられる方法を紹介します。

審査なしでお金を借りられる方法は以下の3つです。

| 担保 | 限度額 | |

| 生命保険の契約者貸付 | 解約返戻金 | 解約返戻金の7~9割 |

| 質屋 | 貴金属やブランド品 | 担保査定額の7~8割 |

| 家族や友人 | なし | なし |

まずは、ご自身の生命保険で解約返戻金を担保にお金を借りられるか確認しましょう。

生命保険に加入していない場合は、質入れできそうなプランド品を所持しているかどうか確認し、それでもない場合は最終手段として家族や友人に交渉してみましょう。

以下より、それぞれの方法について説明していきます。

生命保険の契約者貸付

契約者貸付とは、保険会社が加入者に提供しているサービスの1つで、解約返戻金を担保に保険会社が契約者にお金を融資してくれる制度です。

ただし、解約返戻金を担保にするという特質上、利用できる保険は「終身保険」、「養老保険」、「個人年金保険」などに限られる点に注意が必要です。

医療保険やがん保険などは掛け捨てのものが主流となっており、そのような保険については、契約者貸付の対象とはなりません。

基本的には解約返戻金の80~90%程度の金額が借り入れ上限となっており、3%程度の利率で借りることができます。

審査なしで借り入れができる点が生命保険の契約者貸付の最大のメリットですが、借り入れを行って返済が完了していないうちにその保険契約を解約することになった場合は、その解約返戻金から未返済額が差し引かれる点に注意が必要です。

また、申請から借り入れまでの期間が短いことや、上限額までであれば何度も借入れができる点も魅力といえるでしょう。

ただし、全ての借り入れにおいて利率が3%程度であるとは限りません。

契約者貸付の利率は、その保険契約時に決まっています。

したがって、金利が高かった数十年前時に契約したいわゆる「お宝保険」を利用する場合、貸付の際の利率も高く設定されている可能性がありますので、利用の際には、貸付利率がいくらなのかを事前に必ず確認しておきましょう。

契約者貸付は特に返済期限が決められていないことから、返済を後回しにしてしまいがちですが、返済を後にすればするほど、利息分を含めた返済額が大きくなってしまいます。

お金を借りる場合全てにいえることですが、借りるのであれば、いつまでに返済するのかということまできちんと考えて借りることが大切です。

また、借りる金額は返せる範囲に収めるということも忘れないようにしてください。

質屋

家にある不用品を現金化する方法としてフリマサイトの利用などを紹介しましたが、出品してから現金化するまで数日間はかかります。

その日のうちに現金が欲しいというのであれば、質屋の利用も検討してみましょう。

質屋では、持ち込んだ商品を担保として、その担保に見合う金額をその場で貸してくれます。

そして、質屋で借りたお金を無事に返済すると、担保として持ち込んだ品が手元に戻る仕組みとなっています。

ただし期限までに返済できない場合、その品物は「質流れ」という状態になり、質屋の所有物として売りに出されてしまいます。

借りることができる金額は質屋によって異なりますが、買い取り価格の8割程度に設定しているケースが多いようです。

一流ブランドのバッグや腕時計、アクセサリーなど、ある程度お金になりそうな品物が家にある場合は、そのような方法でお金を借りることもできます。

したがって、質屋を利用するのであれば、ある程度価値のある品物でないと思ったほどの金額が借りられないという点には気をつけておきましょう。

また、質屋を利用できるのは原則20歳以上となっており、借りたお金には当然利息をつけて返さなければなりません。

ただ、本人確認書類だけでその日にお金を借りられるメリットがありますので、必要に応じて利用を考えてみてもいいかもしれません。

家族や友人に借りる

自分の力でお金を工面することが難しく、どうしてもお金を借りたいのであれば、家族や友人に頼むという方法もあります。

その際には、理由をきちんと説明し、いつまでに返すのかも約束しておきましょう。できれば後々のトラブルを避けるためにも、家族や友人といえどもきちんと「借用書」を交わしておくことをおすすめします。

そして、返済期日は必ず守るようにしましょう。

家族や友人という近い関係であればあるほど、貸した側は催促しにくいものです。

借りた側は借りたことを忘れているというケースも考えられますが、貸した側は覚えているものです。

そのようなことが一度でもあると、人間関係が悪くなりますし、また親戚や友人など、貸してくれた人の周りにそのような噂が広まると、貸してくれる人も少なくなるでしょう。

「親しき中にも礼儀あり」という言葉を忘れずに、親しい中だからこそ、お金の貸し借りはきちんと行うようにする心がけが大切です。

公的融資制度を利用する

10万円借りたいなど少額融資を希望するならば、無利息もしくは低金利でお金を借りることができる公的融資制度の利用も検討したいところです。

そのためには、そのどのような制度があり、利用の際の条件などをきちんと把握しておく必要があります。

ここでは代表的な以下の3つの制度について紹介します。

生活福祉資金貸付制度

各自治体が主体となって行っている制度で、以下の資金を借りることができます

- 生業を営むために必要な経費

- 技能習得に必要な経費及びその期間中の生計を維持するために必要な経費

- 住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費

- 福祉用具等の購入に必要な経費

- 障害者用の自動車の購入に必要な経費

- 中国残留邦人等に係る国民年金保険料の追納に必要な経費

- 負傷又は疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費

- 介護サービス、障害者サービス等を受けるのに必要な経費及びその期間中の生計を維持するために必要な経費

- 災害を受けたことにより臨時に必要となる経費

- 冠婚葬祭に必要な経費

- 住居の移転等、給排水設備等の設置に必要な経費

- 就職、技能習得等の支度に必要な経費

- その他日常生活上一時的に必要な経費

利用限度額は550万円以内となっており、資金の使い道によって上限額が設定されています。

原則として連帯保証人が原則必要となりますが、連帯保証人が無くても借りることは可能です。

ただ、連帯保証人が要る場合は無利子で借りることができ、それ以外の場合は年1.5%の利息となります。

また、生活福祉資金には、さまざまな種類に分かれており、今回紹介した「福祉資金」以外にも、「教育支援基金」や「不動産担保型生活資金」も用意されています。

求職者支援資金融資制度

「求職者支援資金融資」は、求職者支援制度で職業訓練受講給付金を受給する予定の方を対象とした貸付制度です。

職業訓練受講給付金を受給しても、その給付金だけでは訓練受講中の生活費が不足する場合に融資を受けることができます。

貸付額上限は月額5万円もしくは10万円となっており、受講予定訓練月数分借りることが可能です。

この制度を利用するには、以下の要件両方を満たした方となります。

職業訓練受講給付金の支給決定を受けた方

ハローワークで求職者支援資金融資要件確認書の交付を受けた方

利用するには、ハローワークで貸付要件の確認などを行い、その後、ハローワークが指定する金融機関(労働金庫)で借り入れの手続きを行う必要があります。

労働金庫では、金融機関としての審査を行うことから、審査の結果によっては貸付を受けられないこともある点に注意が必要です。

緊急小口資金貸付

緊急かつ一時的に生計の維持が困難となった場合に少額の費用を借りることができる制度です。貸付限度額は10万円、連帯保証人も不要で無利子で借りることが可能です。

また、現在では、新型コロナウイルス感染症拡大の影響を受けて生活が苦しくなった方向けに、倍の20万円を貸付てくれる制度もあります。

世帯員が4名以上いることなどに該当する必要がありますが、休業等による収入の減少などで生活費用の貸付が必要なときに利用できる制度となっていますので、当てはまる方は利用を考えてみてもいいでしょう。

これらの制度は、制度ごとに地域の福祉協議会であったり、ハローワークであったりと相談窓口が異なりますので、申し込む際には相談窓口がどこになるのかもあわせて確認しておきましょう。

また、ここで挙げたもの以外にも、個人向けの公的融資制度には「住宅支援給付」や「遠近担保貸付」、さらには「母子福祉資金貸付」などもあります。

それぞれによって使う用途が決められていますので、自分の必要としている用途に一番近いものを選び、活用するようにしてください。

カードローンに関するQ&A

- 審査なしで少額借り入れできますか?

- 審査なしでは借り入れはできません。お金を借りる際は、各カードローン会社が設定している申し込み条件を満たし、審査を通過しなければ融資してもらえません。

仮に「無審査」などと宣伝する場合は、違法業者のサービスであると考え、絶対に利用しないでください。

- 現在、ブラックリストに入っているのですが、即日でお金を借りる方法はあるのでしょうか?

- カードローンは難しいですが、生命保険の契約者貸付や質屋で借りることができます。

- パート・アルバイト・派遣社員・契約社員でも借り入れは可能?

- 満20歳以上69歳までの定期的な収入と返済能力を有する方で、カードローン会社の基準を満たす方であれば、審査通過及び契約完了後に借り入れできます。

カードローンの基礎知識を鳥取銀行行員が回答!

お金が必要になったとき、誰もが不安になりますよね。特にカードローンは初めてだと、金利や返済方法など、わからないことだらけで不安や疑問を感じやすいのではないでしょうか。

でも、そんな不安も解消できます!

鳥取銀行の新人行員「のどか」さんが、お金を借りる前に知っておきたい基礎知識を解説してくれます。初心者でも安心して利用できるカードローンのあれこれについて学んでいきましょう。

鳥取銀行オリジナルキャラクター「新人行員“鳥風 のどか”」

鳥取銀行のキャンペーンやお得な商品のほか、

地域の話題や地元の物産・観光地リポートなど幅広い情報を配信します。

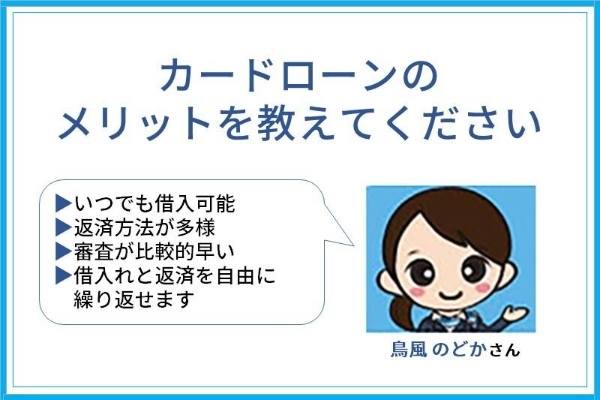

カードローンのメリットは?

カードローンは賢く利用すれば、金銭的なピンチを乗り越えられたり、生活をより豊かにできたりと強い味方になります。

ここではカードローンのメリットを伺いましょう。「のどか」さんは以下4つのメリットを挙げてくれました。

いつでもどこでも借入れできます

.jpg)

カードローンの大きなメリットは、24時間365日、どこからでもお金を借りられることです。ATMやインターネットバンキングを通じて、いつでも簡単に現金を用意できます。

従来の銀行窓口とは異なり、時間や場所を気にせず、必要な時に必要なだけお金を借りられるのが魅力です。

さらに、カードローンは審査が比較的早く、すぐに利用できるのも嬉しいポイントです。もちろん、女性の方でも安心してご利用いただけます。

多様な返済方法があるので便利

カードローンのもう一つのメリットは、様々な返済方法があることです。自分に合った返済方法を選ぶことで、無理なく返済することができます。

具体的に、4つの返済方法を見ていきましょう。

| ATM返済 | 全国各地のATMで返済ができます |

|---|---|

| 口座振替 | 毎月決まった日に、借入口座から返済口座へ自動的に振り替えられます |

| コンビニエンスストア返済 | コンビニエンスストアのATMで返済できます |

| インターネットバンキング返済 | インターネットバンキングで返済できます |

ご自分のライフスタイルや、返済しやすいタイミングなどを考えて、あなたにぴったりの返済方法を選んでください。

審査が比較的早いこともメリットです

審査が比較的早いこともカードローンのメリットですね。保証人や担保が不要な場合が多いので、他のローンと比べてスピーディーに借りることができます。

たとえば、給料日前なのに突然の出費が重なってしまった時、すぐに現金が必要になった場合でも、カードローンがあれば安心です。会社によっては最短当日で融資可能なので、急な出費にも慌てずに対応できます。

もちろん、審査には時間がかかる場合もあります。過去に借金の返済遅延があったり、収入が不安定だったりする場合には、審査が長引く可能性があります。

けれども、一般的には、他のローン商品と比べて審査が早いと言えます。そのため、急な出費に備えておくのに最適なサービスといえます。

借入れと返済を自由に繰り返せます

カードローンは契約の限度額内であれば、何度でも借入れと返済を繰り返すことができます。

急な出費で慌てることなく、必要な時にお金を借りられますし、また、ボーナスが入ったらまとめて返済できるので、ご自分のライフプランに合わせて、柔軟に利用することができます。

「いつでも使える」「いつでも返せる」という安心感は、カードローンならではの魅力の一つです。

一時的な資金不足を補う際や、計画的に資金繰りをしたいときなど、便利に利用しましょう。

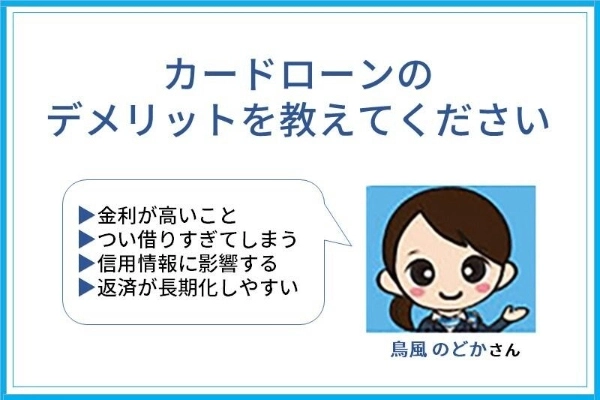

カードローンのデメリットは?

カードローンは便利な反面、いくつかデメリットも存在します。「のどか」さんは、デメリットを理解したうえで計画的に利用することが大切と強調します。ここでは、カードローンの知っておきたいデメリットについて解説していただきました。

金利が高いことはデメリットの一つです

カードローンのデメリットは、なんといっても金利が高いことですね。カードローンの金利は、一般的に年3.0%~18.0%程度と、他のローン商品と比べて高い傾向にあります。

同じ金額を借りる場合でも、金利が高いカードローンを選ぶと、支払う利息が大きく増えてしまうんです。

たとえば、30万円を5年間借りる場合、年金利3%と18%では13万円もの差が出ます!

カードローンを利用する際は、金利を必ず比較して、できるだけ低い金利のものを選ぶようにしましょう。

気を付けたいのは、返済期間が長引けば長引くほど、支払う利息が増えてしまうことです。返済計画を立てずに利用していると、借入残高が減らず、利息だけがどんどん増えてしまうという悪循環に陥ってしまう可能性があります。

ですから、カードローンを利用する際は、必ず返済計画を立てて計画的に返済していくことが重要です。

借りすぎてしまう可能性があるので注意!

カードローンは手軽にお金を借りられるので、ついつい借りすぎてしまうという落とし穴が潜んでいます。

ATMやインターネットバンキングからいつでも簡単に借り入れできる手軽さはとても魅力ですが、その手軽さゆえに、つい必要以上に借りすぎてしまうリスクがあります。

賢く利用するためには次の2点を守りましょう。

「必要な金額だけ借りる」

「自分の中で利用限度額を設定する」

利用限度額については、自分の収入や生活状況に合わせて、無理のない限度額を設定しておくとよいでしょう。計画的な利用を心がけて、本当に必要な金額だけ借り入れるようにしましょう。

信用情報に影響する可能性があります

カードローンを利用すると、その履歴は信用情報機関に記録されます。

信用情報機関は、過去にどのくらいのお金を借りているか、返済をちゃんと行っているかなどの情報を記録している機関です。この情報は、クレジットカード発行や車のローンなどの審査に使われるんです。

カードローンを利用しただけで信用情報に傷がつくことはないので、安心してください。

けれども、もし返済が1日でも遅れた場合は、信用情報に影響が出てしまう可能性があります。信用情報に悪い情報が残ってしまうと、次にお金が借りられなくなったり、他のローンやクレジットカードの審査に通らなくなるなど、様々な不都合が生じる可能性があります。

カードローンを利用する際は、信用情報への影響も意識して、計画的な利用を心がけましょう。

返済が長期化しやすいので気を付けましょう

カードローンには、返済が長期化しやすいという落とし穴があります。

たとえば、毎月の返済額を最低限度額だけにしてしまうと、完済まで長い時間がかかり、結果的に多くの利息を支払うことになります。

また、カードローンは「利用限度額の範囲内であれば、何度でも借りられる」という特徴があります。ついその便利さに甘えて、気がつけば借入額が膨らんでしまうという悪循環に陥ってしまうことも少なくありません。

対策方法を3つ紹介します。

一つ目は、毎月の返済額を無理のない範囲に設定することです。家計簿などを活用して、自分の収入と支出を把握しておきましょう。

二つ目は、計画的に返済するために、具体的な返済スケジュールを立てることです。目標達成シートなどを活用するのもいいかもしれませんね。

三つ目は、ボーナスなどの臨時収入を活用して積極的に返済することです。

計画的な返済を心がけて、上手にカードローンを活用しましょう。

鳥取銀行・新人行員「のどか」さんに相談する

新人行員「のどか」さんのレクチャーはいかがでしたか?疑問や不安は解消されましたか?

もし、まだカードローンについて知りたかったり、返済に悩んでいたりした場合は、一人で悩まずに「のどか」さんに相談しましょう。丁寧なアドバイスをしてくれます。

カードローンは、メリットだけでなくデメリットも理解したうえで、計画的に利用することが大切です。最後に、私からカードローンを使う際の3つのポイントをお伝えします。

「必要な金額だけ借り入れましょう」

「計画を立てて計画通りに返済しましょう」

「家計管理をしっかり行いましょう」

カードローンは、賢く利用すれば、生活を助けてくれる便利なツールです。

わからないことがあれば、いつでも私にご相談くださいね!

【鳥取銀行 問合せ】

鳥取銀行カードローンなら24時間365日WEB申込可能!来店まで来店不要でいつでも気軽に利用できる!

鳥取県全域、島根県の一部(松江市、安来市、出雲市)、岡山県の一部(津山市、美作市、勝田郡、苫田郡、真庭市東部)