「三井住友銀行って大手だけど、安心して借りられるかな」

「カードローンの審査は甘いのかな?」

初めてカードローンを利用する人は、審査について不安に感じている人も多いと思います。

結論、三井住友銀行カードローンの審査が甘いことはありません。

なぜなら、三井住友銀行カードローンは保証会社であるSMBCコンシューマーファイナンスが審査を行っており、その審査に通らなければお金を借りることができないからです。

本記事では大手銀行の三井住友銀行カードローンの審査の特徴について、メリットやデメリットを含めて解説していきます。

後半では、三井住友銀行カードローンとよく比較される消費者金融や他の銀行を紹介していきます。

三井住友銀行カードローンの審査は甘い?特徴を解説

三井住友銀行でカードローンを利用したいけど、審査に通らないのではないかと不安に思っている人は少なくないと思います。

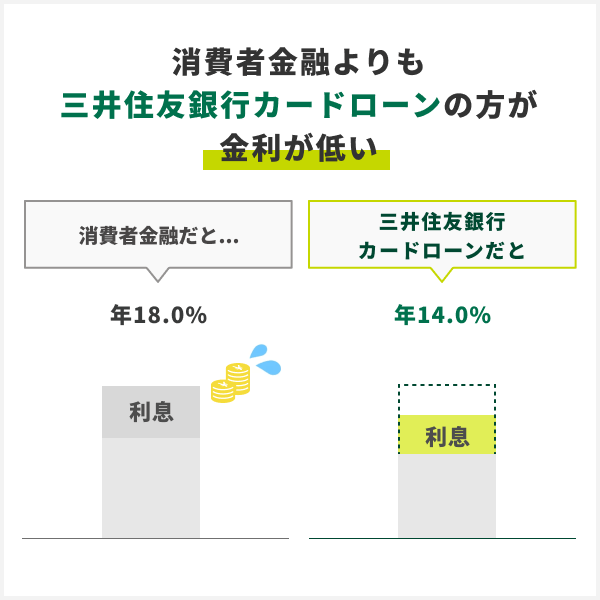

結論、三井住友銀行カードローンの審査は甘くはなく、消費者金融よりも厳しいと言われています。

ここからは三井住友銀行カードローンの審査について、難易度や申込方法ごとの流れ、在籍確認の有無を説明していきます。

三井住友銀行のスペック表

| 借入限度額 | 10~800万円 |

|---|---|

| 実質年利 | 1.5〜14.5% |

| 審査スピード | 最短当日※1 |

| 融資スピード | 審査結果通知後 |

| 申込条件 | ・お申込時満20歳以上満69歳以下の方 ・原則安定したご収入のある方 ・三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方※2 |

| 返済方法 | ・ATM返済(※4) ・銀行振込 ・口座振替 |

| 月々の返済額 | 2,000円〜※3 |

※2 お申込はご本人さまに限らせていただきます。

※3 毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

※4 カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行カードローンの特徴

三井住友銀行カードローンの特徴を、4つの項目から解説していきます。

三井住友銀行カードローンの審査難易度については、正確な値を示すことはでません。

ただカードローンの審査は、基本的に金利が低い方が厳しいといわれています。

そのため上限金利が年18.0%の消費者金融と比べると、三井住友銀行カードローンの審査は厳しいといえるでしょう。

また「一般社団法人全国銀行協会」によると、貸金業法改正に伴い、銀行での審査もより徹底するよう心がけるとの発表が出ています。

昨今、銀行カードローンの残高が増加していることを受け、当協会は、銀行による消費者向け貸付けについて、改正貸金業法の趣旨を踏まえた広告等の実施および審査態勢等の整備をより一層徹底するよう、下記のとおり申し合わせる。 各会員銀行は、金融仲介機能を担う銀行の社会的使命を改めて認識し、本申し合わせを踏まえ、引き続き健全な消費者金融市場の形成に資するよう努めていく。

出典:銀行による消費者向け貸付けに係る申し合わせ

ただ消費者金融と銀行はそもそも基準にしている法律が違うため、一概に消費者金融は受かりやすく銀行は厳しいとはいえません。

申し込み時の収入や雇用形態、他社からの借入額などを総合して考え、申し込みを検討しましょう。

貸金業法とは?

貸金業法とは、金融庁が定めたもので、消費者金融などの貸金業者が遵守しなくてはいけない法律のことです。 貸金業者からお金を借りたものの、借りすぎて返済しきれない借金を抱えてしまう「多重債務」の増加を抑えるために、年収の3分の1までしか借り入れができない「総量規制」などが記載されています。

銀行法とは?

銀行を健全に運営していくために作られた法律で、預金者を保護しつつ、金融取引を円滑に行うための内容が記されています。

銀行カードローンとは言いますが、銀行は貸金業者ではないため、貸金業法に則っていません。そのため銀行カードローンは、貸金業法上では総量規制に縛られないですが、各行で同様の規制を設けています。

三井住友銀行カードローンの審査時間は最短で当日です。状況にもよりますが、当日には現金をうけとれる可能性はあります。しかし、申込曜日によっては審査時間が長くなる場合もあるので注意しましょう。

Q審査結果はいつわかりますか?

出典:【カードローン】審査結果を知りたい | よくあるご質問 : 三井住友銀行

A最短、当日です。

お申込や審査が土日の場合は3日~5日後のご連絡となります(祝日の場合もお時間を頂戴します)。

審査結果通知後、直ぐにお借り入れいただくことが可能です。

借入方法は全部で2つあります。状況に合った方法を利用しましょう。

各種借入方法

- 三井住友銀行ATMの他、セブン銀行ATMやゆうちょATMなどの提携コンビニATM、提携金融機関から出金可能。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

- 三井住友銀行ATM、提携コンビニATMなら手数料が無料。

※普通預金口座との兼用カードの場合、ゆうちょATM・提携金融機関ATMでの利用は不可

- 三井住友銀行以外の指定口座への振込可能。振込手数料は無料。

※ご利用にあたっては、お電話・ローン契約機での申込が必要です。

- 「振込・振替」時の出金口座としてカードローンの利用が可能。

※振込手数料は別途かかります。またSMBCダイレクトの申込代表口座がカードローンの場合、振替およびお電話での借り入れは利用不可です。

三井住友銀行カードローンの審査では、電話による在籍確認が行われます。タイミングとしては、申し込みが完了し本人確認書類を提出する前後で行われます。

電話による在籍確認で借り入れが知られてしまわないか心配する人は多いですが、電話は非通知で銀行名でかけられるため、基本的にカードローン審査と知られるリスクは低いです。

勤務先へのお電話に不安がある場合は、カードローンプラザに問い合わせてみるのもいいでしょう。

三井住友銀行カードローン審査で必要な書類は以下です。

必要書類

| 本人確認書類 | ・運転免許証 ・個人番号カード ・パスポート ・住民基本台帳カード(顔写真付き) |

|---|---|

| 収入証明書※ | ・源泉徴収票 ・税額通知表 ・所得証明書 ・確定申告書 ・給与明細書+賞与明細書 |

必要書類の提出方法は申し込み方法によって異なります。

| パソコン・スマホ | 書類提出サービスでWEBから提出可能(郵送、ローン契約機からも可) |

|---|---|

| ローン契約機 | ローン契約機に備え付けのスキャナーで読み込む |

| 電話 | 書類提出サービスでWEBから提出可能(郵送、ローン契約機からも可) |

申込方法ごとの審査の流れ

三井住友銀行カードローンの概要がわかったところで、ここからは申込方法ごとの、審査の流れを見ていきましょう。

①まずは公式サイトから申し込み画面へ進み、必要事項を入力していきます。

②必要事項の入力が完了したら、webを使った書類提出サービスから本人確認書類を提出しましょう。

web以外にも郵送やローン契約機から提出できますが、なるべく早く現金を手にしたい方は、web申し込みを選びましょう。

③本人確認が完了し在籍確認が行われると、入力した電話番号もしくはメールアドレスに審査結果が連絡されます。

④申し込み内容の確認を行い契約すると、SMBCダイレクトの「借入」から指定口座へ振込が可能です。

ただし、利用するためにはオンライン本人確認が必要となります。

また、申込時に「借入(指定口座へ振込)」の利用を希望し、指定口座の情報を登録しておく必要があります。

後日、ローン専用カードが郵送されますが、直ぐにお手元にカードが欲しい場合は、ローン契約機での受け取りも選択可能です。なお、ローン契約機で受け取る場合、「借入(指定口座へ振込)」の利用はカード受け取り後となるので注意が必要です。

三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

ただこれは三井住友銀行の口座を持っていない方の場合で、もし口座を開設しているなら、ご契約いただけたらお手持ちのキャッシュカードでATMからすぐにでも出金可能です。

まずは全国に約400台あるローン契約機に行きタッチパネルで情報を入力します。

平日も土日祝日も9:00-18:00(12/31~1/3を除く)※まで利用可能です。タッチパネルでの操作が終わったら、ローン契約機に備え付けてあるスキャナーで本人確認書類を読み込みます。

本人確認書類の読み込みが終わったら在籍確認が行われ、無事完了したらオペレーターから契約についての案内が行われます。契約内容に問題がなければその場でローン専用カードを受けとり、審査結果通知後、借入可能です。

電話申し込みでは自分では記入せず、申し込みに必要な項目をオペレーターが質問してくれるので、それに回答していきます。

オペレーターとの電話が終わったら本人確認書類をwebから提出しましょう。本人確認書類の提出と在籍確認が完了すれば、審査結果が電話もしくはメールで届きます。ローン契約機か郵送で専用カードを受け取り、借り入れが行えます。

三井住友銀行カードローンでお金を借りるメリット・デメリット

三井住友銀行の他にもカードローンを提供している銀行は多いため、三井住友銀行ならではの良さを知りたい人は多いのではないでしょうか。

そんな方に向けてここでは、三井住友銀行だからこそのメリットをご紹介していきます。

メリットだけではなく、デメリットも紹介しているためご自身に合っているかどうか判断の参考にしてください。

銀行カードローンなので、消費者金融よりも上限金利が低めなのが大きなメリットです。カードローンを利用する上で最も注意したいのが、金利によって膨らんだ返済総額です。

仕方のないことですが、どうしても金利が大きいと返済総額が膨れ上がってしまい、大きく損をします。

消費者金融は即日融資がおろせるメリットがある反面、銀行カードローンよりも年約4.0%ほど金利が高くなっています。

カードローンを初めて契約するときは、やはり不安がつきまとうものです。そんな時聞いたこともない会社よりも、誰もが知っている大手銀行の方が安心できるでしょう。

また、三井住友銀行カードローンはサポート体制がしっかりとしているので初めての方でも安心してご利用いただけます。

特に、消費者金融はまだ取り立てが厳しいんじゃないかと怪しんでいる方も多く、そんな方でも銀行であれば安心して契約できるでしょう。

また消費者金融に比べると上限金利が低いので返済総額を抑えられるのも、なるべくリスクを減らして契約したい初めての方にぴったりです。

銀行カードローンは消費者金融とは違い貸金業法である総量規制の対象にならないため、10~800万円と年収の1/3以上の借り入れができる点がメリットです。

消費者金融では500万円までしか借りられない所も多く、大きなお金を借りたいと考えている人におすすめです。

つまり、三井住友銀行カードローンも総量規制の対象外となるため、年収の1/3以上の借り入れができます。

総量規制の対象となる貸付けは、貸金業者の貸付けです。したがって、貸金業者に該当しない銀行などが行うローンや、信販会社の販売信用(ショッピングクレジット)は総量規制の対象にはなりません。

出典:総量規制の対象外について|日本貸金業協会

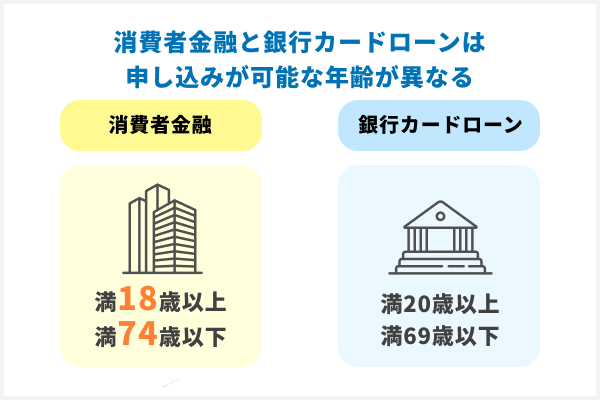

銀行カードローンは基本的に、満20歳以上の安定した収入がある方しか利用できません。しかし消費者金融であれば、18歳以上の安定した収入を持つ方であれば申し込めます。

高校を卒業後働いている方からすると、銀行カードローンでは、いざお金が必要という場面を乗り越えられません。

より審査窓口の広いアコムやプロミスのほうが、多くの方に利便性は高いでしょう。

三井住友銀行カードローンでは土日祝日に申し込んだ場合、審査の回答が3〜5日後と時間が空いてしまいます。

そのため、スピーディーにお金を借りたい人にとっては不便です。

Q1. 審査結果はいつわかりますか?

引用元:【カードローン】審査結果を知りたい

A最短、当日です。

お申込や審査が土日の場合は3日~5日後のご連絡となります(祝日の場合もお時間を頂戴します)。

平日の場合は最短当日中に審査結果がわかるため、申し込みを検討している人は平日に申し込むようにしましょう。

三井住友銀行カードローンより早い?審査時間の短いカードローン6社

三井住友銀行カードローンの他にも、最短3~30分以内で即日融資が可能な消費者金融も検討してみるといいでしょう。

銀行カードローンよりも金利は高い傾向にありますが、消費者金融では申し込んだその日に借入できることが大きなメリットです。

実際に特徴を見てみて、どのサービスが自分に合っているか確かめてみましょう。

下記が、三井住友銀行と審査時間の短い消費者金融の5社を比較した表になります。

| 会社名 | 三井住友銀行 | アイフル | プロミス | アコム | SMBCモビット | レイク |

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

| 借入 限度額 |

10~800万円 | 800万円 | 500万円 | 1万円〜800万円 | 800万円 | 500万円 |

| 金利 | 年1.5〜14.5% | 年3.0~18.0% | 年4.5~17.8% | 年3.0〜18.0% | 年3.0~18.0% | 年4.5~18.0%(※1) |

| 審査時間 | 最短当日※1 | 最短18分※6 | 最短3分※7 | 最短20分※8 | 10秒簡易審査 | お申込み後最短15秒で審査結果表示 |

| 融資時間 | 審査結果通知後 | 最短18分※6 | 最短3分※7 | 最短20分※8 | 最短30分 | Webで最短25分融資も可能※9 |

| 返済方法 | ・ATM返済 ※5 ・銀行振込 ・口座振替 |

・スマホアプリ ・コンビニ/銀行ATM ・銀行振込 ・口座振替 |

・インターネット返済 ・スマホATM ・コンビニ/提携ATM ・プロミスATM ・銀行振込 ・口座振替 |

・インターネット返済 ・アコムATM ・提携ATM ・銀行振込 ・口座振替 |

・インターネット返済 ・提携ATM ・スマホATM取引 ・銀行振込 ・口座振替 ・ポイント返済 |

・web返済 ・スマホATM ・提携ATM ・銀行振込 ・口座振替 |

| 月々の 返済額 |

2,000円〜※3 | 4,000円〜 | 1,000円〜 | 1,000円〜 | 4,000円〜 | 4,000円〜 |

※2 お申込はご本人さまに限らせていただきます。

※3 毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定される

※4 収入が年金のみの方は申込不可

※5 カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

※6 お申込み時間や審査状況によりご希望に添えない場合があります。

※7 お申込み時間や審査によりご希望に添えない場合がございます。

※8 お申込時間や審査によりご希望に添えない場合がございます。

※9 審査結果によってはWebでのご契約手続きが行えない場合があります。

アイフル

アイフルのスペック表

| 借入限度額 | 800万円 |

|---|---|

| 実質年利 | 3.0~18.0% |

| 審査スピード | 最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資スピード | 最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 利用条件 | ・20歳〜69歳 ・定期的な収入と返済能力を有する方 |

| 返済方法 | ・スマホアプリ ・コンビニ/銀行ATM ・銀行振込 ・口座振替 |

| 月々の返済額 | 4,000円〜 |

アイフルは借入限度額800万円、上限金利18.0%の消費者金融です。審査時間は最短18分(※申込状況によってはご希望に添いかねます。)と、銀行カードローンと比べると早く融資を受けられます。アイフルは、大手消費者金融の中で唯一銀行の傘下に入っていない独立企業です。

私たちアイフルグループは大手消費者金融の中で唯一、銀行傘下とはならずに独立系企業として経営を続けています。

出典:アイフルグループの強み | アイフル株式会社 採用サイト

意思決定にスピード感があり会社としての成長機会を逃さないことはもちろん、お客様のニーズに応じたサービス展開で多くの方にご利用いただいています。

そのため、借り入れまでのスピード感と独自の審査基準が魅力的です。アイフルでは特に早く融資を受けたい方のために、申込後にコールセンターへ電話することで、優先的に審査を対応してくれるサービスもあります。

お申込みが完了後、【アイフル】カード申込・受付完了メールが届きましたら、お電話ください。

出典:お急ぎのとき即日融資にも対応

優先して審査を開始します。

プロミス

プロミスのスペック表

| 借入限度額 | 500万円 |

|---|---|

| 実質年利 | 4.5~17.8% |

| 審査スピード | 最短3分 |

| 融資スピード | 最短3分 |

| 利用条件 | ・18~74歳(※) |

| 返済方法 | ・インターネット返済 ・スマホATM ・コンビニ/提携ATM ・プロミスATM ・銀行振込 ・口座振替 |

| 月々の返済額 | 1,000円〜 |

※収入が年金のみの方はお申込いただけません。

プロミスは借入限度額500万円、上限金利17.8%の消費者金融です。

審査から融資までの速度は最短3分で、18時までに申し込めばその日の内に現金を受け取れるでしょう。

即日融資を希望する場合、審査実施時間内に申込むことが重要です。

出典:カードローンで即日融資を受けたい!その方法とポイントは?

Webやアプリを利用する場合、例外もありますが、18時くらいまでの申込で当日中の融資が可能なケースが多いです。

消費者金融の中では上限金利が唯一18.0%を下回っており、返済総額を抑えることができます。また利用条件がプロミスのみ18歳からになっており、より幅広い年代層に貸付けを行っていることがわかります。

プロミスは月々の返済額が1,000円から設定できるので、毎月の固定費を落としながら計画的に返済したい方におすすめです。

アコム

アコムのスペック表

| 借入限度額 | 1万円〜800万円 |

|---|---|

| 実質年利 | 3.0〜18.0% |

| 審査スピード | 最短20分※ |

| 融資スピード | 最短20分※ |

| 利用条件 | ・20歳〜72歳 ・安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 返済方法 | ・インターネット返済 ・アコムATM ・提携ATM ・銀行振込 ・口座振替 |

| 月々の返済額 | 1,000円〜 |

アコムは借入限度額1万円〜800万円、上限金利18.0%の消費者金融です。融資スピードは最短20分(※1)で、web完結申し込みであればすぐに現金を手にできます。

また、アコムは原則、電話連絡での在籍確認はありません(※2)。そのため、職場に借り入れがバレたくないといった人も安心して借り入れできます。

「初めての方におすすめのカードローン部門」で1位を取ったことも頷けるサポート体制です。

※ 2原則、電話での確認はせずに書面やご申告内容での確認を実施

SMBCモビット

SMBCモビットのスペック表

| 借入限度額 | 800万円 |

|---|---|

| 実質年利 | 3.0~18.0% |

| 審査スピード | 10秒簡易審査 |

| 融資スピード | 最短30分 ※1 |

| 利用条件 | ・20歳以上74歳以下 ※収入が年金のみの方は申込不可 ・安定した定期収入のある方 ・アルバイト、派遣社員、パート、自営業の方 |

| 返済方法 | ・インターネット返済 ・提携ATM ・スマホATM取引 ・銀行振込 ・口座振替 ・ポイント返済 |

| 月々の返済額 | 4,000円〜 |

SMBCモビットは借入限度額800万円、金利18.0%の消費者金融です。SMBCモビットの特徴はweb完結申込を行えば、電話連絡なしになる点です。

SMBCモビットのWEB完結なら、原則として電話・書類手続きが発生しないため、電話による在籍確認なしでご利用できます。

出典:カードローンの在籍確認が行われる理由 | みんなのモビット | カードローン・消費者金融・キャッシングの情報プラットフォーム

勤務先に電話連絡がおこなわれることについて不安がある方は、ぜひ、SMBCモビットのWEB完結申込をご検討ください。

三井住友銀行カードローンでは原則電話による在籍確認があるため、会社に借り入れが知られたくない方はSMBCモビットを利用してみましょう。

web完結申込を利用するには条件もあるので、そちらも合わせて確認しておいてください。

| 登録している銀行口座 | ・三井住友銀行 ・三菱UFJ銀行 ・みずほ銀行 ・ゆうちょ銀行 |

|---|---|

| 提出が必要な保険証 | ・社会保険証 ・組合保険証 |

| 登録している銀行口座 | ・三井住友銀行 ・三菱UFJ銀行 ・みずほ銀行 ・ゆうちょ銀行 |

|---|---|

| 提出が必要な保険証 | ・社会保険証 ・組合保険証 |

レイク

レイクのスペック表

| 借入限度額 | 500万円 |

|---|---|

| 実質年利 | 4.5~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 審査スピード | お申込み後最短15秒で審査結果表示 |

| 融資スピード | Webで最短25分融資も可能※ |

| 利用条件 | ・20歳〜70歳以下の方 (国内居住の方、日本の永住権を取得されている方) |

| 返済方式 | ・web返済 ・スマホATM ・提携ATM ・銀行振込 ・口座振替 |

| 月々の返済額 | 4,000円〜 |

レイクは借入限度額500万円、上限金利18.0%の消費者金融です。

レイクの特徴は最短15秒で審査結果が表示され、すぐに結果が分かります。

よくある仮診断ではなく、本審査の結果が15秒でわかるので、合格している人はそのままWeb申込最短25分※で借り入れが可能です。

早めに結果を知り今後の計画を立てたい方は、レイクを検討してみましょう。

レイクは本記事で紹介している中だけでなく、他のカードローン会社と比べても、トップクラスの無利息期間を持っています。

借り入れた全額に60日間の無利息期間(web申し込み限定)か、借り入れた額のうち5万円にのみ、180日間の無利息期間を適用できます。

お借入れ額のうち、5万円分に対するお利息が180日間0円!

出典:【レイク公式】5万円まで180日間無利息 | カードローン・キャッシングのレイク

無利息期間中は何度でも、5万円まで無利息でのお借入れが可能です。

※お借入れ額が5万円を超える場合、無利息期間後の貸付利率(年率)は12.0%〜18.0%

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

※無利息開始日は初回契約日の翌日からとなります。

※無利息期間経過後は通常金利適用

※遅延損害金(年率):20.0%

※返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

※返済期間・回数:最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

※必要書類:運転免許証等 ※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

※担保・保証人:不要

※商号・名称:新生フィナンシャル株式会社

※貸金業者の登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

ただ注意点として毎月の返済が滞った場合、無利息期間が終了してしまうので、常に遅れず返済するようにしましょう。

三井住友銀行カードローンの審査に落ちる原因は?口コミから分析してみよう

三井住友銀行カードローンの審査は甘くないため、落ちることも珍しくはありません。

しかし、申込む前にカードローンの審査に落ちる原因や落ちないための対策を知っていれば、通りやすくすることは可能です。

実際にカードローン会社から審査に落ちた原因を聞くことはできませんが、落ちてしまった人の声から原因を考えることはできます。

ここからは、実際の口コミをもとにカードローンの審査に落ちてしまう原因と対策についてを解説していきます。

カードローンの審査に落ちたくないんだけど、落ちる原因って事前に分からないものかな。

カードローンでは審査に落ちた際に何が原因かを教えてはくれないけれど、口コミを調べれば、実際に落ちてしまった人の声から原因は考えられます。ここではカードローンで審査に落ちてしまう原因と対策について解説します。

収入が安定しない人は落ちやすい

三井住友銀行のみならず、カードローンに申し込む際は「安定した収入があること」が条件とされている会社がほとんどです。

原則安定したご収入のある方。(年金収入のみの方はご利用いただけません)

引用元:お申込方法・審査について

なぜなら、カードローン会社は貸したお金と利息を回収できないと売上にはならず、返済能力がない人への貸付は貸し倒れリスクが高いからです。

三井住友銀行カードローン審査に落ちたしなぁ。まぁーしゃーないかぁしかし、このままこの派遣にいてもなぁーぼったくられて、収入が減るだけやけどなぁ。上手い具合にいかんなぁ。

出典:Twitter(さかもっちゃん🐵@sakamoto4567)

そのため、毎月決まった額を返済できる安定した収入を得ているかどうかが重要になってきます。

安定した収入とは、多額の収入を得ているのが良いというわけではなく、毎月一定の収入があることを指します。

明確に月給がいくら以上の人というふうに基準が設けられているわけではありませんが、全国銀行協会の調査によると銀行カードローン利用者の個人年収の平均は452万円程度です。

そのため、月給で換算すると37万5千円程度なことがわかります。

銀行カードローン利用者の個人年収は、「400万円以下」が46.4%、「401~600万円以下」が26.5%、「601~1,000万円以 下」と「1,001万円以上」の合計が22.8%で、個人年収の平均は452.3万円。

引用元:一般社団法人 全国銀行協会

月給が37万5千円以下では審査に落ちるということではないため、一つの参考としてください。

他に借り入れがあると落ちやすい

三井住友銀行カードローン以外にも借り入れがあると、落ちやすくなる可能性が高いです。

三井住友のカードローン審査めっちゃ時間かかってる 収入証明書類出したから即決かと思ったんだけど、リボ残高150万とクレカ多重申し込み履歴あるから無理かもしれん

出典:秘書子bot@元婚活垢@FerrisForOthers

カードローンの審査にはスコアリングシステムを採用しています。

スコアリングシステムとは、申込者の属性や信用情報などに点数をつけ信用力を評価する方法のことです。

スコアリングでは申込者情報を細かく分析し各項目に点数をつけ、合計点数が高い人ほど信用力が高いと判断されます。

スコアリングで見られている情報は以下です。

- 年収

- 雇用形態・職業・勤務先

- 勤続年数

- 居住形態

- 借入残高

- 返済履歴

- 延滞・滞納履歴

スコアリングシステムや銀行のこれまでの審査データから導き、無理のない借り入れを行っている人が通過します。

三井住友銀行カードローンの審査に関するよくある質問

三井住友銀行カードローンの審査に関するよくある質問とその回答をまとめました。

- 収入証明書は必要?

- 借入限度額が50万円を超える場合、収入証明書が必要になります。消費者金融などの貸金業者では、他社との借入額が100万円を超えるときも必要ですが、銀行カードローンでは50万円を超える場合のみ必要です。また個人事業主などは、例外的に収入証明書の提出を求められる可能性もあります。

- 審査に落ちてももう一度申し込める?

- もし同じカードローン会社に申し込むなら、半年以上空けてから申し込みましょう。カードローンの申込記録は信用情報として6ヵ月間保持されるので、半年以内に申し込んでも落ちる確率が高いです。

また以前申し込んだときと収入も他社借入額も変わっていないなら、受かることはまずないでしょう。半年の間に副業などで収入を増やしたり、現在の借入額を返済したりしましょう。もしどうしてもお金が必要で他の会社に申し込まなくてはいけない状況であれば、アイフルがおすすめです。

アイフルは大手消費者金融の中で、唯一銀行の傘下に入っていない独立企業です。そのため三井住友銀行とは違った角度で審査を行ってくれるでしょう。

- 三井住友銀行カードローンの審査は甘い?

- カードローンの審査に甘いところはありません。難易度を比較するのは不可能ですが、一般的に金利が低いほうが厳しいと言われています。

そのため消費者金融と比べると、上限金利が低い分、三井住友銀行カードローンの方が審査が厳しいと考えられるでしょう。ただし消費者金融とは遵守している法律も違うため、そのまま比べられるものではありません。目安として考えておきましょう。

- 審査落ちしたときも連絡はある?

- 審査落ちした場合でも、連絡は届きます。ただ電話による連絡ではなく、申込情報に記載したメールアドレスでメールが届くため、見逃さないようにしましょう。もし受かっていた場合も、電話かメールで連絡が届くので、通知を見流さない設定にしておき、手続きをスムーズに行いましょう。

- 三井住友銀行カードローンの審査時間は?

- 三井住友銀行カードローンの審査時間は最短当日です。ただ申し込んだのが土日祝日なら、3日〜5日後のご連絡になってしまいます。なるべく早く融資を受けたい方は、金曜までに申し込んでおきましょう。

またweb申込なら24時間可能ですが、ローン契約機や電話申込を行うなら、それぞれの営業時間も確認しておく必要があります。