「消費者金融とは?」「サラ金やヤミ金とはどう違うの?」と不安を感じる人も多いでしょう。

消費者金融は、貸金業法という法律に基づき、都道府県知事に登録された貸金業者が個人向けに小口の融資を行うサービスを指します。

消費者金融とは、金融庁の貸金業者登録一覧に登録された正規の業者で、誰でも安心してお金を借りることができます。

代表的な消費者金融

- プロミス

- レイク

- アコム

- アイフル

- SMBCモビット

- dスマホローン

- LINEポケットマネー

- ORIX MONEY

- au PAYスマートローン

- ファミペイローン

- メルペイスマートマネー

- フクホー

- セントラル

- ベルーナノーティス

- ダイレクトワン

- キャッシングのフタバ

- いつも

- アロー

- ライフティ

- AZ株式会社

- キャッシングMOFF

- エイワ

今回は消費者金融が展開するカードローンを基礎から知りたい人のために、その仕組みを解説します。

自分に合ったカードローンについて詳しく知りたい方は、消費者金融おすすめランキングをチェックしてみてください。

| 金利 (実質年率) |

審査時間 | 無利息期間 |

|---|---|---|

| 年4.5%~17.8% | 最短3分* | 最大30日間 |

プロミスはとにかく融資スピードが魅力。

申し込みから借り入れまで最短3分*!WEB完結手続きも可能です。

消費者金融とは?個人に対して融資を行う金融機関のこと

消費者金融とは、個人に対して融資を行う金融機関のことを指します。

主にカードローンを取り扱っており、急な出費の際にもスピーディーかつ安心して借り入れできるよう、豊富なサービスを提供しています。

消費者金融の特徴は以下のとおりです。

- 利用目的は自由

- 連帯保証人や担保なし

- 最短即日融資に対応

- 周りにバレにくい

- web上で手続きを完結できる

- 無利息サービスが適用される

銀行カードローンと比較して金利が高めに設定されていることや、総量規制により借り入れ可能金額が年収の3分の1までに制限されているなどのデメリットもあります。

しかし、連帯保証人・担保なしで利用できる点や周りにバレずに借入れできるようにプライバシーへの配慮力を入れている点から、初めての人でも安心・安全にお金を借りることができます。

消費者金融はヤバい?一度でも借りたら終わりと言われる理由

「消費者金融はヤバい・一度でも借りたら終わり」

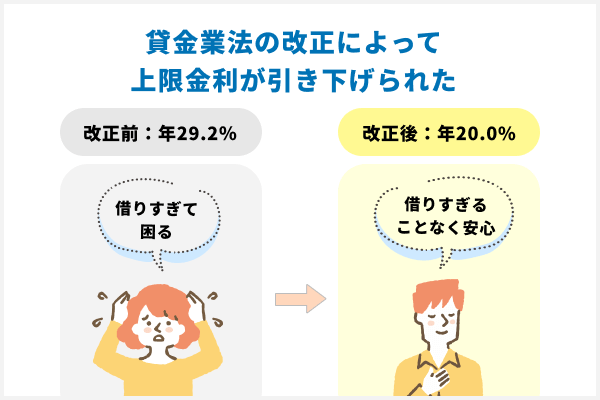

このように、かつては厳しい取り立てや高金利などのマイナスなイメージがありましたが、現在は貸金業の法改正により、悪質な業者の取り締まりや金利の適正化などが実施されています。

貸金業法の法改正前、消費者金融は出資法の上限である年29.2%以内の金利で貸し付けを行っていました。

しかし現在は上限金利は年20.0%に引き下げられました。

出資法の上限金利(29.2%)を引き下げ、利息制限法の水準(借入金額に応じて 15%~20%)を上限金利とすることで、利用者の金利負担を軽減する。

引用元:金融庁|貸金業法改正等の概要

また年収の3分の1を超える貸し付けも禁止されたため、返済能力を上回る過剰な借り入れはできなくなっています。

(1)総量規制ー借りすぎ・貸し過ぎの防止

引用元:金融庁|貸金業法が大きく変わりました!

・借入残高が年収の3分の1を超える場合、新規の借入れができなくなります。

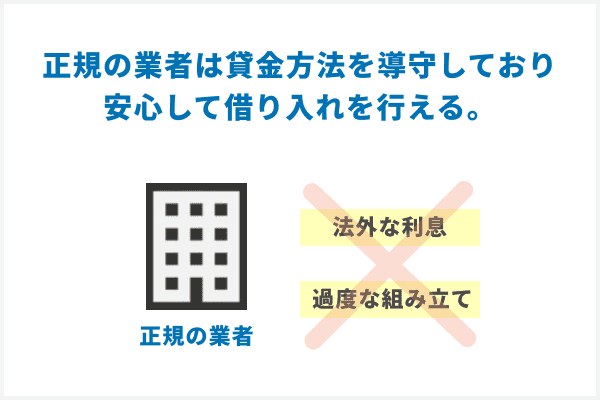

つまり正規の消費者金融であれば貸金業法を遵守して営業しているため、法外な利息の請求や過度な取り立てはないということです。

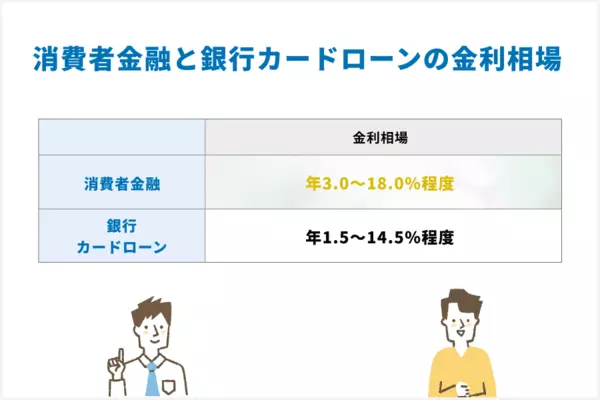

とはいえ、審査が厳しい銀行カードローンと金利相場を比べると消費者金融の金利は高めに設定されています。

消費者金融と銀行カードローンの金利相場

| 金融機関 | 金利相場 |

|---|---|

| 消費者金融 | 年3.0〜18.0%程度 |

| 銀行 カードローン |

年1.5〜14.5%程度 |

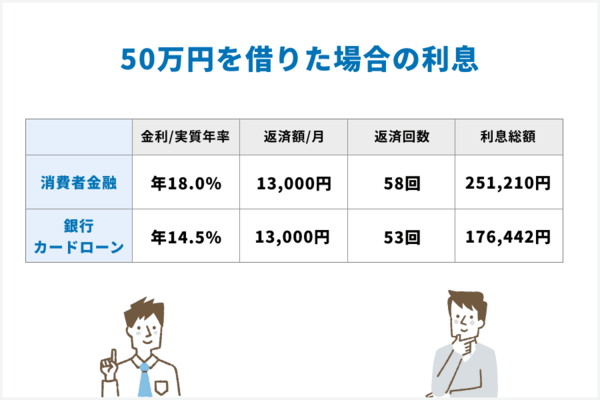

たとえば、それぞれの金融機関で50万円を上限金利で借りて、月々に13,000円ずつ返済する場合の利息総額は次のとおりです。

50万円を借りた場合の利息

| 金融機関 | 金利/実質年率 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|

| 消費者金融 | 年18.0% | 13,000円 | 58回 | 251,210円 |

| 銀行 カードローン |

年14.5% | 13,000円 | 53回 | 176,442円 |

ご覧のとおり、消費者金融のほうが74,768円も利息が高くなります。

また、それだけでなく返済期間も長引くため、消費者金融でお金を借りたあとは短期間で返済することが大切です。

計画的な利用が消費者金融を安全に使うコツであるといえます。

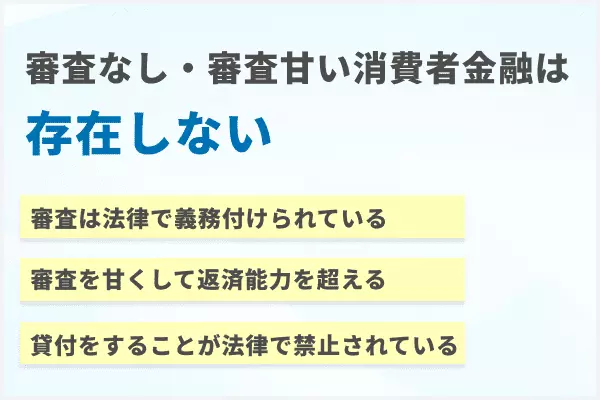

審査なし・審査甘い消費者金融はある?

結論、審査なし・審査甘い消費者金融は存在しません。

消費者金融などの貸金業者は、融資を行う上で顧客の返済能力の調査を必ず行わなければならないと貸金業法で定められているからです。

貸金業法により、返済能力のある人に貸し出すことが義務付けられているためです。

(返済能力の調査) 第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法|第十三条(返済能力の調査)

仮に審査なしで借入ができる業者が存在していれば、その業者は違法業者になるため利用は避けましょう。

また、審査が甘い消費者金融も存在しません。

消費者金融などの貸金業者が返済能力を超える貸付を行うことは、「過剰貸付」にあたり貸金業法で禁止されているからです。

(過剰貸付け等の禁止) 第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用元:貸金業法(e-gov法令検索)

過去に多重債務問題が焦点となったことからも、現在は過剰な貸し付けが禁じられています。

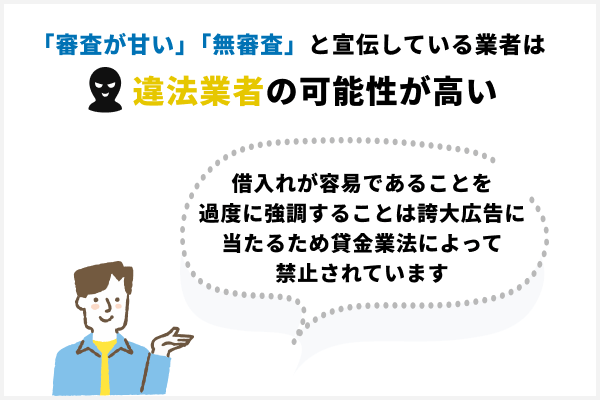

なお、「審査が甘い」「無条件、無審査で◯◯万円」など借入れが容易であることを過度に強調すること自体も誇大広告に当たるため貸金業法によって禁止されています。

このような宣伝をする消費者金融は違法業者の可能性が高く、一度でも利用すると金銭的にも精神的にも脅かされてしまうため、絶対に利用してはいけません。

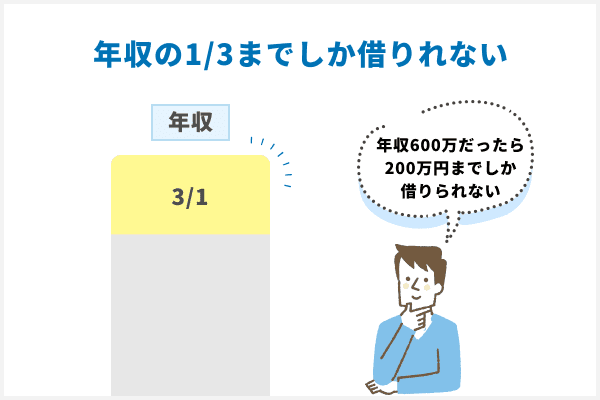

総量規制により借入限度額は年収の3分の1まで

消費者金融は、総量規制によって借入限度額が年収の3分の1までと決まっています。

総量規制とは、借入金額を年収の3分の1までに制限する法律のことです。たとえば年収300万円の人は、100万円までであれば貸金業者から借入れできます。

総量規制は、借りすぎ・貸しすぎによる多重債務問題を解決するために2010年6月に施行されました。

高額融資を希望する方や、すでに貸金業者からの借り入れがある方は、年収や借り入れ状況を把握してから手続きを行いましょう。

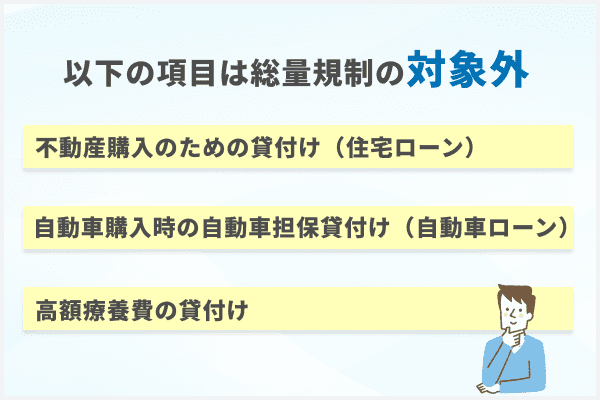

ただし、おまとめローンや借り換えローンであれば総量規制対象外となるため年収の3分の1を超える金額を借り入れできます。

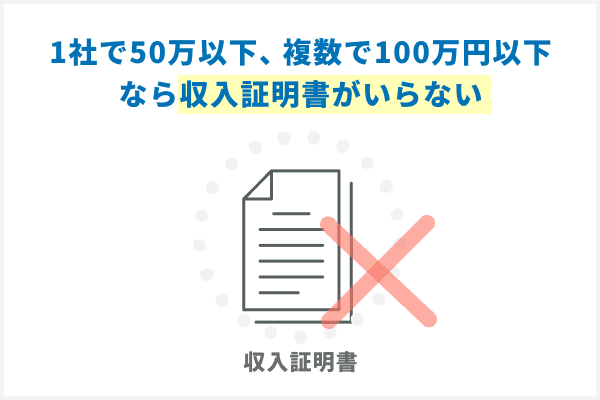

50万円以下の借入なら収入証明書不要

消費者金融は希望金額を50万円以下に設定すれば収入証明書不要で借入れできる可能性があります。

収入証明書は貸金業法によって提出が定められています。

貸金業法上、自社50万円超の貸出等の場合には収入証明書が必要

引用元:多重債務者対策を巡る現状及び施策の動向-首相官邸

そのため原則希望金額が50万円以下であれば、審査時に収入証明書を提出しなくても良いということです。

ただし収入証明書の提出によって、借入限度額が増額する場合があります。

金融機関が実際の年収を確認することで、総量規制の範囲内で貸し出しが可能になるためです。

編集部でも実際にアイフルに申し込みをした際、収入証明書をアプリで提出したところ、融資可能額が50万円から130万円ほどに増額しました。

収入証明書不要で借りるなら、1つのカードローンで借りられるのは50万円までであるため、借入れ金額を増やしたい場合は、収入証明書を提出することをおすすめします。

正しく利用すると住宅ローンなどに影響はない

消費者金融を正しく利用すれば、住宅ローンなどの審査に悪影響はありません。

総量規制の対象となる借入れは、貸金業者のカードローンやクレジットカードのキャッシングを使った借入れに限られます。銀行カードローンや、住宅ローン・自動車ローンなどの「除外の貸付」は、総量規制の対象外です。

ですから、住宅ローンでの借入れは、消費者金融カードローンの審査には影響しません。

逆に消費者金融で借入れしていることが、住宅ローンや自動車ローンの審査に直接的な影響を及ぼすことはありません。

消費者金融からの借入れがあっても、無理なく返済できると判断されれば審査に通過できる可能性があります。

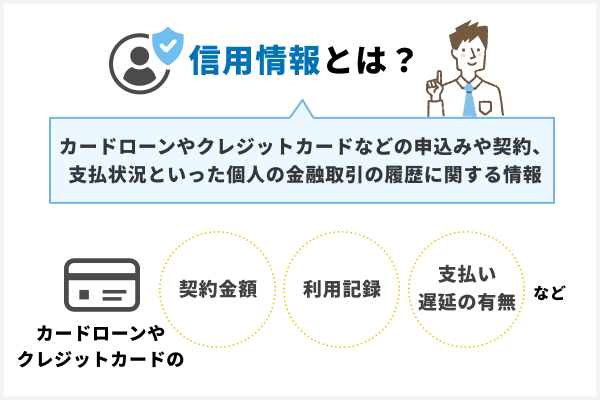

ただし消費者金融の返済が遅れている場合は、住宅ローンなどの審査に悪影響を及ぼします。

具体的には返済が61日滞った場合、信用情報に事故情報として登録されます。

事故情報は5年間、信用情報機関に登録されるため、リセットされるまで住宅ローンの審査に通りません。

消費者金融でお金を借りたあとは、毎月きちんと返済することが大切です。

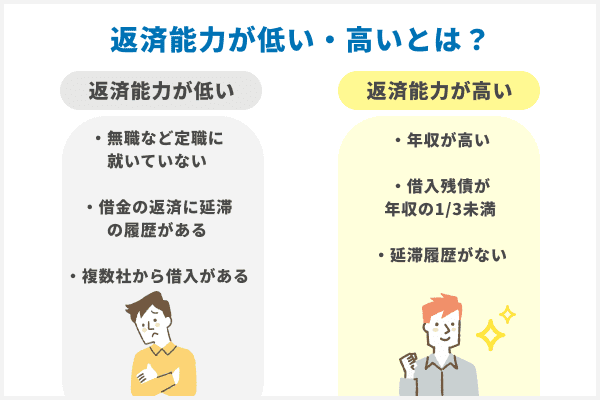

審査に通らない理由は返済能力が低いから

消費者金融の審査に通らない主な理由は返済能力が低いと判断されたからです。

返済能力とは、借りたお金を返す能力のことです。

収入が不安定であったり、他社の借入が高かったりすれば返済能力が低いと判断されてしまいます。

- 無職など定職についていない

- 借金の返済に延滞の履歴がある

- 複数者から借入れがある

無職や仕事に就いていても収入が不安定な状態にある人だと、返済能力が認められず、審査に通らないこともあります。

引用元:アイフル|カードローンの審査とは?通らないケースや通過するために必要なことを解説

消費者金融は利息で収益を上げているため、返済してもらえなくなると大きな損失になってしまうため、返済能力が低い人はリスクが高く、貸付を行いたくありません。

そのため返済能力が低い人は、審査に通らない可能性が高いです。

審査に通るためには他社からの借入れを完済しておくなど、あらかじめ対策しておきましょう。

消費者金融のメリット

消費者金融のメリットは即日融資、利便性の高い借入れ・返済方法、無利息サービスの提供です。

消費者金融を利用するメリットについて解説していきます。

即日融資に対応している

消費者金融は融資スピードに優れており、即日融資に対応しています。

| 消費者金融 | 融資 スピード |

|---|---|

| プロミス | 最短3分※1 |

| アコム | 最短20分※1 |

| アイフル | 最短18分※2 |

| レイク | webで最短25分※3 |

| SMBCモビット | 最短即日 |

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

※3 Webでお申し込みいただき、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振り込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

審査結果によってはWebでのご契約手続きが行えない場合があります。

今すぐに現金が必要な場合でも当日中にお金を借りることができます。

申込から審査、融資まで全てWEB完結可能なため、店舗に足を運んだりや郵送物を待ったりする必要がないことも急いでいる人には嬉しいポイントです。

借入や返済の方法が豊富

消費者金融は、インターネットやATMなど様々な方法で借入・返済ができます。

インターネットやアプリの場合、24時間365日いつでも利用可能なため、土日でもお金を借りることができます。

| 借入方法 | 返済方法 | |

| 消費者金融 | 口座振込 ・インターネットバンキング ・消費者金融アプリ ・電話 |

口座振込 ・消費者金融アプリ ・インターネットバンキング |

|

ATM ・消費者金融のATM ・コンビニATM ・銀行ATM |

ATM ・消費者金融のATM ・コンビニATM ・銀行ATM |

|

| 口座振替 ・どこの銀行でもok |

||

| 銀行 | 口座振込 ・銀行のアプリ |

口座振込 ・提携銀行口座より (他行の場合手数料発生) |

|

ATM・提携銀行のATM (他行の銀行は不可) ・コンビニATM |

ATM ・銀行ATM(他行は不可) ・コンビニATM |

|

| 口座振替 ・他行不可 |

また、スマホアプリを利用すれば、全国のコンビニや提携ATMでスマートフォンのみで現金の借入れ・返済ができます。

銀行カードローンの場合、契約した銀行以外のATMでは振込での借入・返済ができなかったり、手数料が発生したりします。

その点、消費者金融は時間や場所を選ばず、好きなタイミングで利用できるため非常に便利です。

無利息サービスが利用できる

消費者金融は、一定期間無利息で借りられるサービスを提供している業者があります。

無利息サービスを活用することで返済の負担を軽減することができます。

通常30日間程度の期間が設けられており、期間内に全額返済すれば利息が発生しません。

例えばレイクでは、5万円までの少額融資を希望する場合、最大180日間利息が0円になります。

消費者金融のデメリット

消費者金融のデメリットは、金利が比較的高いということです。

| 金利 | ||

|---|---|---|

| 消費者金融 | アコム | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% | |

| レイク | 年4.5%~18.0% | |

| 銀行 | 三井住友銀行 カードローン |

年1.5〜14.5% |

| 三菱UFJ銀行 カードローン バンクイック |

年1.8〜14.6% |

利息制限法で設定されている20.0%をを超える金利が設定されているわけではありませんが、銀行カードローンと比較すると上限金利は年3.5%高くなっています。

長期的に借り続けると利息負担が大きくなるため、利息負担をできるたけ軽くしたいという人は、申し込む前に利息の合計額を比較するようにしましょう。

消費者金融は銀行、信販・クレジット会社のカードローンと何が違う?

個人向けの融資サービスを提供する業者は、消費者金融の他にも銀行や信販会社があります。

銀行は銀行法に基づいてカードローンを提供し、信販・クレジット会社は貸金業法と割賦販売法に基づき、クレジットカードの発行やショッピングローンなどのサービスを提供しています。

それぞれ特徴は異なるため、利用目的や状況に合わせて最適な金融機関を選ぶことが重要です。

| 消費者金融 | 銀行 |

クレジット カード |

|

| 金利 | 年3.0~18.0% | 年1.5~15.0% | 年3.0~18.0% |

| 借入 最低額 |

1,000円~ | 10万円〜 | 1万円〜 |

| 借入 限度額 |

〜800万円 | ~1,000万円 | ~500万円 |

| 審査時間 | 最短3分 | 翌日~数日 | - |

| 融資時間 | 最短3分 | 翌日~3週間 | 即日 |

| 電話での 在籍確認 |

☓ | ○ | ○ |

| 無利息 期間 |

○ | ☓ | ☓ |

| 審査通過率 | 35~45% | 非公開 | 非公開 |

ここでは消費者金融との違いについて解説していきます。

銀行カードローンとの違い

銀行カードローンと消費者金融の違いは融資スピードの速さと金利の高さ、そして借入れ限度額の範囲です。

融資スピード

消費者金融は最短3分融資に対応していて当日中に借入れが可能な一方、銀行カードローンは最短でも翌営業日の融資となり、即日融資に対応していません。

銀行カードローンは警視庁データベースへの照会が必須で、審査に時間がかかるため、消費者金融と比較して融資までのスピードが遅い傾向にあります。

金利

消費者金融は銀行カードローンより金利が比較的高く設定されています。

消費者金融には無利息期間サービスがあるため一定期間であれば利息がかからずに借入れできますが、返済期間が長引く場合は低金利な銀行カードローンのほうが利息額を抑えられます。

借入れ限度額の範囲

総量規制により借入れ可能額が年収の3分の1までに定められている消費者金融と異なり、銀行カードローンは年収の3分の1以上を超えた借入れが可能です。

銀行カードローンは銀行法に基づいて貸付を行っているため貸金業者に該当せず、総量規制の対象外となるためです。

銀行カードローンは銀行ならではの低金利や借入れ可能額の大きさが魅力的ですが、その分審査は慎重に行われます。

高額の借入れや返済総額の軽減を求める方は銀行カードローン、融資スピードの速さや利便性を求める方は消費者金融を利用しましょう。

信販・クレジット系カードローンとの違い

信販・クレジット系カードローンと消費者金融の違いは、融資スピードの速さと金利の高さです。

融資スピード

信販・クレジット系カードローンの融資スピードは、最短即日から10日程度と、消費者金融に比べて時間がかかります。

これは、審査が完了した後、カード発行手続きや郵送によるカード受け取りに時間がかかるためです。

消費者金融はカードレスで利用できるため郵送物を待つ時間を短縮することができます。

金利の高さ

信販・クレジット系カードローンは、消費者金融と比べて上限金利が低く設定されています。す。

例えば、信販系カードローンの1つであるクレディセゾンマネーカードは、実質年率15.0%となっており、大手消費者金融のカードローンの平均上限金利18.0%よりも3.0%低い金利で利用することができます。

信販・クレジット系カードローンは利息を抑えたい方に適していますが、融資スピードは遅い場合があるため、急ぎのお金が必要な場合は消費者金融の利用を検討しましょう。

消費者金融とサラ金・ヤミ金との違い

いわゆる「サラ金」や「ヤミ金」などという言葉のイメージから、消費者金融カードローンを怖いと感じる人もいるでしょう。

実際に大手以外の金融業者の中には、法外な金利などを要求して顧客とトラブルが発生したという業者もあります。

しかし大手を含めた多くの消費者金融は、健全なサービスを提供しているため、サラ金・ヤミ金との違いを理解しておくべきでしょう。

| 項目 | 消費者金融 | サラ金 | ヤミ金 |

|---|---|---|---|

| 法律 | 貸金業法 | 貸金業法 | 貸金業法に違反 |

| 名称 | 消費者金融 | サラ金 (消費者金融) | ヤミ金 |

| 登録 | 都道府県知事登録 | 都道府県知事登録 | 無登録 |

| 金利 | 上限20% | 上限20% | 上限なし (法外な金利) |

| 取り立て | 法令遵守 | 法令遵守 | 違法な取り立て (暴力、脅迫) |

| 安全性 | 安全 | 比較的安全 | 非常に危険 |

| 審査 | 比較的厳格 | 比較的厳格 | 審査なし |

| 代表的な業者 | プロミス、アコム、SMBCモビット | かつて存在したが、現在はほとんどない | 存在してはならない |

サラ金との違い

サラ金は「サラリーマン金融」の略で、現在の消費者金融の俗語です。

しかし健全なカードローンブランドと違い、「法外な金利を押しつける」「お金を借りた人の自宅へ押しかける」などネガティブなイメージを感じる人が多いようです。

現在は貸金業法の整備により、消費者金融は厳しい規制のもとに運営されています。

法外な金利を押し付けるような不健全な金融業者は強い規制により営業することが困難な時代です。

大手の消費者金融は、厳しい規制のもとで、安心して利用できるように運営されています。

ヤミ金との違い

ヤミ金とは貸金業法で決まっている登録手続きなどを行っていない消費者金融を意味します。

ここからお金を借りることはおすすめできません。

サラ金よりも不健全なイメージが強く、法外な金利による取り立てに加え、お金を借りて返せない人に危害を加えるなどのケースも考えられるからです。

アイフルやレイクのような大手の金融業者は、金融庁が定めた貸金業法に基づいて登録を行っているため、健全なサービスを受けることができます。

金融庁のホームページにある「登録貸金業者情報検索サービス」で業者名を検索すれば、登録済みか否かを確認することができます。

おすすめの消費者金融カードローン業者一覧

消費者金融の中でもおすすめのカードローンを紹介します。

どれも金融庁から正式な業者としての認定を受けているので、安心して利用可能できます。今回は代表的な4社をピックアップしました。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます

※3 審査結果によってはWebでのご契約手続きが行えない場合があります。

※4 60日間無利息はWebでの申込みが対象、また180日間無利息はお借入れ額5万円までとなります。

※5 申し込みが初めての方。初回契約日の翌日から。

※6 2023年6月時点

※7 アコムマンスリーレポートより

プロミス

| プロミスの概要 | ||

|---|---|---|

| 実質年率 | 4.5%~17.8% | |

| 融資までの時間 | ◎ 最短3分※ |

|

| 申込可能時間 | 24時間 | |

| 土日祝日の借入 | 可能 | |

| 月々の返済額 | 1,000円~ | |

| 独自サービス |

Webで申し込むことで 最短3分で融資を受けることができる |

|

プロミスは審査のスピードが早く、最短で3分で融資可能です。保証人や担保もいらず、Web上で完結する申し込みができることもポイントです。

女性向けカードローンの「レディースキャッシング」や、複数の金融機関からお金を借りていて、複雑な返済スケジュールに悩んでいる人向けの「おまとめローン」も展開中です。このように利用者のさまざまな事情に合わせてサービスを受けることができます。

アコム

| アコムの概要 | ||

|---|---|---|

| 実質年率 | 3.0%~18.0% | |

| 融資までの時間 | ◎ 最短20分※ |

|

| 申込可能時間 | 24時間 | |

| 土日祝日の借入 | 可能 | |

| 月々の返済額 | 1,000円~ | |

| 独自サービス | はじめてカードローンを利用する方に最適 | |

アコムは三菱UFJフィナンシャル・グループの企業で、最大800万円の融資が可能な消費者金融カードローン業者です。事前の借り入れ診断は3つの質問に答えれば3秒で結果が分かるなど、スピーディーな対応を受けることができます。初めての借り入れ時は借り入れから30日間にわたり金利がかからないこともポイントです。

パソコンやスマートフォンさえあれば、インターネットからシンプルな手順で申し込めるので、お金が必要と感じたときにはすぐに申請可能です。セブンイレブンやローソンなどのコンビニATMからも借り入れられるなど、柔軟に利用できます。

アイフル

| アイフルの概要 | ||

|---|---|---|

| 実質年率 | 3.0%~18.0% | |

| 融資までの時間 | ◎ 最短18分※ |

|

| 申込可能時間 | 24時間 | |

| 土日祝日の借入 | 可能 | |

| 月々の返済額 | 4,000円~ | |

| 独自サービス |

24時間365日 最短10秒振込 |

|

アイフルは初めてカードローンを利用する人向けのきめ細やかなサービスに定評があります。申請前には融資の可能性を1秒で診断してもらえるシステムを利用することができます。また、パソコンやスマートフォンだけで借り入れの申し込みが可能です。

突然の出費に備えてカードのみ作成できることや、最短18分の審査や即日融資などで利便性の高さを感じられるでしょう。

レイク

| レイクの概要 | ||

|---|---|---|

| 実質年率 | 4.5%~18.0% | |

| 融資までの時間 | ◎ webで最短25分※も可能 |

|

| 申込可能時間 | 24時間 | |

| 土日祝日の借入 | 可能 | |

| 月々の返済額 | 4,000円~ | |

| 独自サービス |

初回契約日の翌日から ・60日間(Web申込限定) ・180日間(借入額5万円まで) ・30日間※ |

|

※Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

レイクは、Webを使って初めて申し込んだ場合、60日間にわたり特典でお金を借りられることも特徴です。

有利な条件で返済計画を組めるので、急にお金が必要になって困っているときも助かるでしょう。レイクのカードがなくても、スマートフォンを使って返済額を振り込めるので、シチュエーションを問わずお金の手続きができる点が魅力です。

鳥取銀行カードローンなら24時間365日WEB申込可能!来店まで来店不要でいつでも気軽に利用できる!

鳥取県全域、島根県の一部(松江市、安来市、出雲市)、岡山県の一部(津山市、美作市、勝田郡、苫田郡、真庭市東部)