カードローンなどでお金を借りることを検討する際、「審査が気になる」という人は多いのではないでしょうか。

特に、会社に知られる恐れがあることに不安を覚えるかもしれません。

どのような方法なら、会社に内緒でバレずにカードローンを利用できるのでしょうか。

またカードローンの利用を周りの人に知られないようにするためには、どのようなことに注意すればよいのでしょうか。

中でも、カードローン審査の「在籍確認」では会社に電話がかかってくるため、「職場の人に知られるのではないか」と心配する人が少なくありません。

電話での在籍確認をせずに審査を終わらせる方法や電話ではなく別の方法で在籍確認をしてもらう方法を含めて、探っていきます。

| 金利 (実質年率) |

審査 スピード |

審査 通過率 |

|---|---|---|

| 年3.0~18.0% | 最短20分* | 44,7%** |

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いため、審査通過率が大手消費者金融の中で一番高い!!

** アコムマンスリーレポートより

目次

- 会社にバレないようにカードローンを使うためのポイントを紹介!

- 会社にバレずに内緒でお金を借りるなら大手消費者金融のカードローンがおすすめ

- 原則電話による在籍確認なしで利用できる大手消費者金融のカードローン

- 在籍確認なしでカードローンを利用する方法

- 会社の在籍確認以外にも気をつけたい!お金を借りているのがバレてしまうケース

- 会社の在籍確認なしでおまとめローンは利用できる?

- 在籍確認がないとお金を借りられないケース

- 公務員や勤続年数の長い人は在宅確認なしになりやすい?

- 自営業の人がカードローンを利用する場合は

- 中小消費者金融カードローンは会社の在籍確認がない?

- 会社にバレずにお金を借りる!カードローン以外の方法

- カードローンの在籍確認に関するQ&A

- まとめ

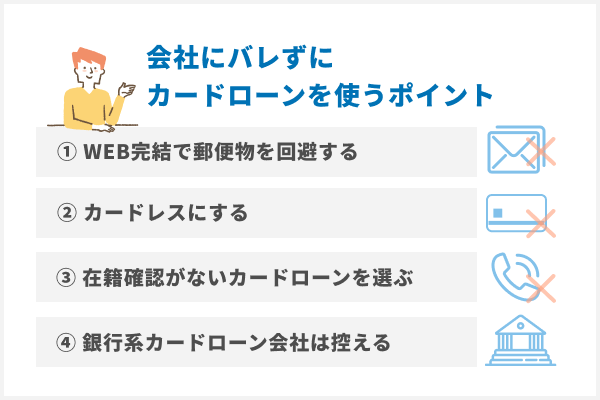

会社にバレないようにカードローンを使うためのポイントを紹介!

会社にバレないようにカードローンを使いたい。どんな方法があるの?

在籍確認なしのカードローン会社を利用する方法があります。

会社に内緒でお金を借りるためのポイント

カードローン会社に申し込み、審査に通ればお金を借りることができますが、上司や同僚などに知られるのは避けたいものです。

ここでは、上司や同僚にバレないようにカードローンを使うために、注意すべきポイントについて解説します。

WEB完結で郵便物を回避

カードローンの主な申込・契約方法は、以下のとおりです。

申し込み・契約方法

- 店頭で申込・契約

- 電話で申込(契約は店頭・郵送・WEBで行う)

- 金融機関や街中にある自動契約機で申込・契約

- 郵送で申込・契約

- WEBで申込・契約

上記の方法で申し込んで審査に通れば、そのまま契約に移ることができます。郵便物によってカードローンの利用を知られることを避けたい場合は、契約する前に契約後に送られてくるものがないか確認しましょう。特に「ローンカード」の郵送の有無は確認する必要があります。

多くのカードローン会社では、契約するとローンカードが発行されます。ローンカードの受取方法は「郵送」と「その場で受け取り」がありますが、「郵送」を選ぶと郵便物からカードローンの利用を知られてしまうおそれがあります。ローンカードが会社や社員寮などに送られることを避けたい場合は、申し込む前に店頭や自動契約機でローンカードを受け取ることができるかどうかを確認しましょう。

最近はローンカードなしで利用できるカードローン会社が増えていますが、WEBで申込・契約をすることを条件としているところが多いです。郵便物によってカードローンの利用を知られることを避けたい場合は、WEBで申込・契約ができるカードローン会社を選びましょう。

<送り主がわからないように配慮している会社も>

ローンカードを郵送してもらうことになった場合は、郵便物の送り主がどのように記載されるかも確認してください。カードローン会社の中には、郵便物の送り主に別の名前を使っているところもあります。このような対策をしている場合は、郵便物が送られてきても周りの人に知られにくいのではないでしょうか。

「WEBでは契約ができない」「ローンカードは郵便でしか受け取れないが周囲に知られるのは困る」という場合は、送り主がどのように記載されるか必ずチェックしておきましょう。

カードローン会社が郵便物の送り主として会社名を記載しない場合は、その旨をホームページ上で掲載しています。例えば、大手消費者金融系カードローン「アコム」のホームページでは、「契約にあたり自宅や勤務先へ何か書類が送られてきますか?」という質問に対して以下のように回答しています。

郵送で契約する場合は、お客さまのご自宅に契約に関する書類をお送りいたします(ACサービスセンター名で送付)。

出典:アコムホームページ

このように、送り主の記載についても配慮しているカードローン会社を選びましょう。

カードレスにする

お金を借りたことが会社の同僚などにバレる原因として、「財布の中にローンカードを入れていてそれを同僚に見られてバレた」というケースがあります。

これを避けるためには、ローンカードが発行されない「カードレス」でお金を借りられるカードローンに申し込みましょう。

カードレスとは

引用:アイフル|カードレスキャッシングとは?メリットや注意点・利用方法を解説

専用カードを使用せずに、キャッシング機能を利用できるサービスのことです。

通常、カードローンやクレジットカードのキャッシング機能を利用するには、専用カードを使う必要があります。しかし、カードレスキャッシングでは、スマホや専用アプリを利用してキャッシングができます。

多くのカードローン会社ではWEBで申込をすれば、ローンカードを発行せずにアプリだけでお金を借りることができます。

その場合、ローンカードを持つ必要がないため財布を見られてもバレる心配がありません。

またローンカードの発行はいつでも可能なため、やっぱりカードで借りたいとなったときは後からローンカードを発行してもらうとよいでしょう。

在籍確認なしのカードローン会社を選ぶ

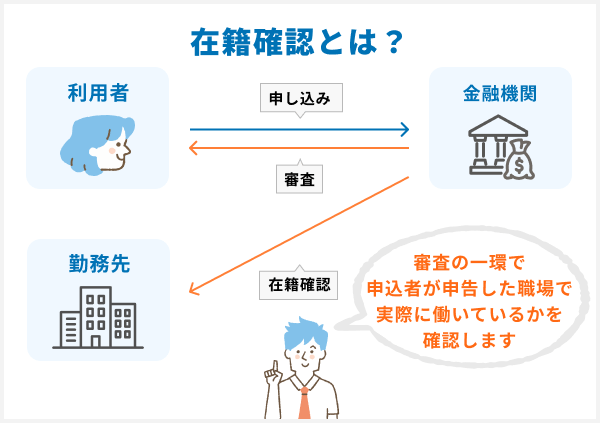

カードローンの申込時の審査では、「在籍確認」が必須となっています。勤務先に電話をかけて、本人が申込時の申告どおり勤務していることを確認するのです。在籍確認は以下のような流れで行われます。

会話例1)申込者本人が電話に出た場合

カードローン会社)山田と申しますが、○○さま(申込者)はいらっしゃいますか?

申込者)はい。私が○○です。

カードローン会社)ありがとうございます。株式会社△の山田です。在籍確認のためにお電話いたしました。こちらのお電話で在籍確認は完了です。

契約者本人が電話に出られる場合、カードローン会社の担当者は挨拶をして、すぐに在籍確認が終了します。在籍確認の電話では他社での借入状況の確認など、審査に関することを聞かれることはないため、周囲にいる人にカードローン会社からの電話であることを知られることはありません。

会話例2)申込者が外出中の場合

カードローン会社)山田と申しますが、○○さま(申込者)はいらっしゃいますか?

会社の人)申し訳ございません。15時まで外出中です。どのようなご用件でしょうか?

カードローン会社)個人的な要件でお電話いたしました。

会社の人)折り返しさせましょうか?

カードローン会社)ありがとうございます。折り返しは不要です。失礼いたしました。

申込者がその場にいなくても、会社の人との会話で申込者の在籍が確認できた場合は、在籍確認が完了します。

このように、在籍確認ではカードローン会社名を名乗らないため、会社の人に知られる可能性は低いといえます。ただし、自分宛の電話がほとんどない職場で他の人が電話に出た場合、「カードローン会社の在籍確認ではないか」と疑われる可能性はゼロではありません。

「勤務先の人には絶対に電話を取ってもらいたくない」という人は、在籍確認なしのカードローン会社を選びましょう。電話での在籍確認の有無は、各社の公式サイトで確認してください。電話での在籍確認を行うことになっているカードローン会社でも、電話ではなく他の方法で在籍確認をしてもらえたり、電話の時間を指定したりできることもあります。申し込む前に、コールセンターなどで確認・相談してみましょう。

<そもそも在籍確認って?>

在籍確認は、申込者が申込時に申告した会社に本当に勤務しているかどうかを確認するために行われます。

カードローンの審査で重視されるのは、「安定した収入があり、毎月の返済を滞りなく行えるか」という点です。申告した会社に勤務していることを確認できないと、返済がきちんと行われるかがわからないため、カードローンの審査を通過するのは難しいでしょう。

銀行系カードローン会社を利用するのは控える

カードローンには、大きく分けて「消費者金融系」と「銀行系」があります。銀行系カードローンは消費者金融系に比べて金利が低いというメリットがありますが、周りの人に内緒でお金を借りたい場合は、銀行系カードローンの利用は控えたほうがよいでしょう。

銀行系カードローンは消費者金融系カードローンと比べると、郵送物が送られる場合が多いからです。送り主は銀行なので、周囲にカードローンの利用を知られる可能性は低いといえますが、郵送物が届く以上、絶対にバレないとはいえません。

消費者金融系カードローンは、WEBでの申込・契約やカードレスでの借入に力を入れており、基本的に郵便物なしで利用可能です。「周囲に知られるのは絶対に困る」という場合は、消費者金融系カードローンを選びましょう。

会社にバレずに内緒でお金を借りるなら大手消費者金融のカードローンがおすすめ

会社に内緒でお金を借りたい場合、おすすめの借り先を教えて

安心してお金を借りるためには大手消費者カードローンがおすすめです。

周囲の人に内緒でお金を借りたい場合は、WEBで申込・契約ができ、ローンカードなしで借入ができる大手消費者金融系のカードローンがおすすめです。

大手消費者金融系カードローンをおすすめする理由は、以下の2つです。

大手消費者金融系カードローンをおすすめする理由

- プライバシーに配慮してもらえる

- 郵便物が少ない

・プライバシーに配慮してもらえる

大手消費者金融は在籍確認の際、絶対に会社名を名乗らず担当者の個人名を名乗ります。また、「絶対に自分が電話を取りたい」「男性(女性)から電話がかかってきたら、何かの申込と思われて都合が悪い」といった要望になるべく沿う会社も少なくありません。電話の時間や担当者の性別について希望がある場合は、申し込む時に伝えておきましょう。

・郵便物が少ない

郵便物が少ないのも、大手消費者金融のメリットの一つです。最近はWEB完結で契約できるカードローン会社が増えており、その場合は契約関連書類やローンカードが郵送されることがありません。またローンカードではなく、インターネット上で借入の手続きができるところが多いのも大手消費者金融特徴です。

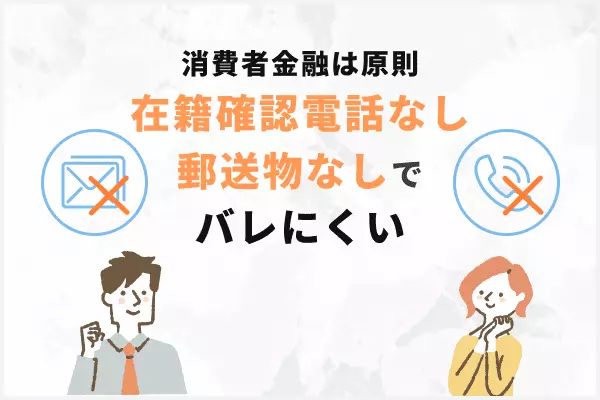

原則電話による在籍確認なしで利用できる大手消費者金融のカードローン

電話連絡なしの大手消費者カードローンは具体的にどのような会社がありますか?

アイフル、SMBCモビット、アコム※などがあります。

| 会社名 | アコム | プロミス | レイク | アイフル | SMBCモビット |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 金利 | 年3.0%~18.0% | 年4.5%~17.8% | 年4.5%~18.0% | 年3.0%~18.0% | 年3.0%~18.0% |

| 融資時間 | 最短20分※2 | 最短3分※1 | Webで最短25分※3 | 最短18分 | 最短60分 |

| 無利息 期間 |

初回契約日の 翌日から30日 |

初回借り入れ日 から30日 |

60日間or180日間 ※4 | 最大30日間※5 | - |

| 借入 限度額 |

800万円 | 500万円 | 500万円 | 800万円 | 800万円 |

| 審査 通過率(※6) |

42.8%(※7) | 41.9% | 26.6% | 40.4% | 非公開 |

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます

※3 審査結果によってはWebでのご契約手続きが行えない場合があります。

※4 60日間無利息はWebでの申込みが対象、また180日間無利息はお借入れ額5万円までとなります。

※5 申し込みが初めての方。初回契約日の翌日から。

※6 2023年6月時点

※7 アコムマンスリーレポートより

ここからは、電話での在籍確認なしで利用できる、もしくはプライバシーに配慮して在籍確認を行っている大手消費者金融系カードローン会社を5つ紹介します。

アコム

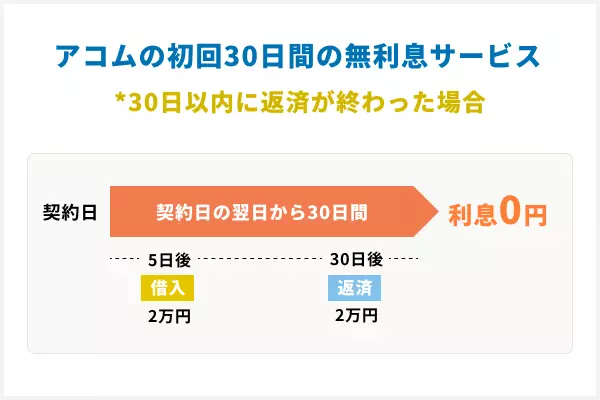

アコムは原則、電話による在籍確認なし※で、最短20分※※でキャッシングが完了します。

審査の都合上どうしても電話での確認が必要になった場合は、事前に申込者へ確認が行われるため、知らないところで電話される心配もないです。

アコムの概要は、以下のとおりです。

【アコムの商品概要】

| 借入限度額 | 1万円~800万円 |

|---|---|

| 貸付利率 | 年3.0%~18.0% |

| 申込できる人 | 20歳以上の安定した収入と返済能力を有する方で、基準を満たす方 |

| 審査にかかる時間 | 最短20分※ |

| 融資までにかかる時間 | 最短20分※ |

| その他の特徴 | 契約日の翌日から30日間金利0円 |

アコムも、契約日の翌日から30日間は金利0円です。

「契約後すぐに借り入れて、すぐに完済できる」という方には特におすすめです。

プロミス

プロミスでは原則、電話による在籍確認を行っていません。

審査によってはかかってくる場合もありますが、会社名を名乗らず、担当者の個人名でかけてくるため、会社の人にバレる可能性は低いといえるでしょう。

プロミスには、「レディースキャッシング」という女性専用のカードローンもあります。女性スタッフが対応してくれるので、初めて利用する女性の方でも安心です。

| 借入限度額 | 1万円~500万円 |

|---|---|

| 貸付利率 | 年4.5%~17.8% |

| 申込できる人 | 年齢18歳以上74歳以下の本人に安定した収入がある方 ※ |

| 審査にかかる時間 | 最短3分※ |

| 融資までにかかる時間 | 当日中 |

| その他の特徴 | 初回借入日の翌日から30日間利息0円※3 |

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込みいただけません。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 メールアドレス登録とWeb明細利用が条件

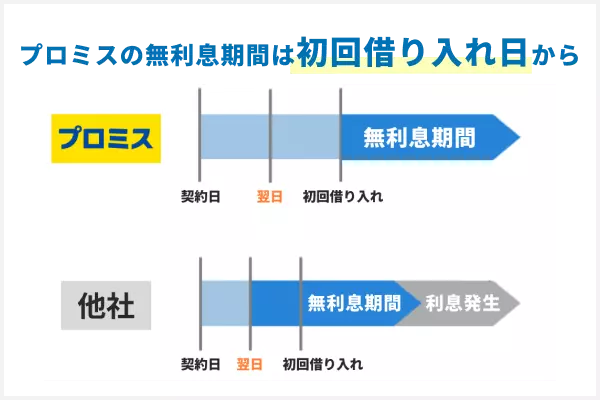

プロミスでは、無利息期間が「初回借入日の翌日から30日間」適用されます。

契約後すぐに借り入れを行わない場合には、他社の利息サービスでよくある「契約の翌日から無利息期間が30日間」よりも実質的に無利息期間が長くなり、便利に使用できます。

ただし、利息0円で利用するためには「メールアドレスの登録」と「Web明細の利用」が必要です。

レイク

レイクも原則、電話による在籍確認はありません。万が一確認が必要な場合は非通知もしくは発信専用の番号が使われ、個人名で対応してもらえます。

また、レイクは事前に担当者の性別を指定することができます。

原則、ご自宅やお勤め先への確認はお電話ではおこなっておりません。

ただし、審査の結果によりお電話での確認が必要となる場合があります。

当社から連絡の際は、お客さまのプライバシーには十分に配慮し、ご本人さま以外には「レイク」や「新生フィナンシャル」という名称はお出しいたしません。非通知もしくは発信専用の番号で、担当者の個人名にてお電話をさせていただきます。

お電話でのご連絡の際、男性か女性かなどの担当者のご希望がありましたら、できる限り考慮します。引用:レイク|よくあるご質問

レイクの概要は、以下のとおりです。

| 借入限度額 | 1万円~500万円 |

|---|---|

| 貸付利率 | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 申込できる人 | 満20歳以上70歳まで (国内居住の方、日本の永住権を取得されている方) |

| 審査にかかる時間 | 最短15秒で審査結果表示 |

| 融資までにかかる時間 | Webで最短25分融資も可能(※1) |

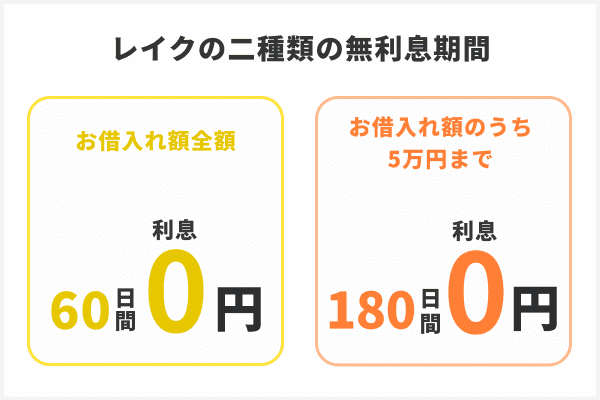

| その他の特徴 | (WEB申込限定・契約額1万円~200万円) 初回契約翌日から60日間利息0円 (初めての利用・契約額1万円~200万円) 借入額のうち5万円までは初回契約翌日から180日間利息0円 |

レイクの特徴は、審査にかかる時間が最短15秒で審査結果表示、融資までにかかる時間がWebで最短25分で可能という点です。よって「すぐに審査結果を知りたい」「急いで契約したい」という方におすすめです。(※1)

また、WEB申込で契約額が1万円~200万円であれば初回契約翌日から60日間は利息0円、初めての利用で契約額1万円~200万円ならば、借入額のうち5万円までは初回契約翌日から180日間は利息0円で利用できます。他社と比べて利息0円の期間が長いため、お得です。

アイフル

アイフルは、電話による在籍確認を行わないことを公言しているカードローン会社です。公式サイトにも、以下の記載があります。

原則として電話による在籍確認はおこないません。審査を進めていく上で電話による確認が必要だとアイフルが判断した場合のみ、申込者の勤務先に電話をかけて在籍確認を実施します。

引用:アイフル|カードローンの在籍確認はどのように実施される?電話連絡時の注意点も解説

申込み時に記入した内容や提出した書類に誤り・不備がある場合は、電話による在籍確認が行われる可能性があります。

申込みに不備がないようにすれば基本的には電話はかかってこないので、しっかり記入内容を確認するようにしましょう。

アイフルのメリットは、電話による在籍確認がないことだけではありません。融資までにかかる時間は最短18分という短さもアイフルの魅力です。また、契約日の翌日から30日間は金利がかかりません。

アイフルの概要は以下のとおりです。

【アイフルの商品概要】

| 借入限度額 | 800万円以内 |

|---|---|

| 貸付利率 | 年3.0%~18.0% |

| 申込できる人 | 満20歳以上69歳までの定期的な収入と返済能力を有する方 |

| 審査にかかる時間 | 最短18分(※お申込み時間や審査状況によりご希望に添えない場合があります。) |

| 融資までにかかる時間 | 最短18分(※お申込み時間や審査状況によりご希望に添えない場合があります。) |

| その他の特徴 | 契約日の翌日から30日間金利0円 |

「30日間金利0円」は「契約日の翌日から」であり、借入日からではないことに注意しましょう。

SMBCモビット

SMBCモビットは原則電話による在籍確認を行っていません。

審査を進めるにあたって確認が必要となった場合でも、事前に申込者の同意を得た上で在籍確認は行われます。

Q.審査の際に自宅や勤務先に電話がかかってくることはありますか?

A.原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ

引用:SMBCモビット|よくある質問

SMBCモビットで急ぎの融資を希望する場合はネットで申し込んだ後、コールセンターに連絡する必要があります。自動的に素早い審査や融資が行われるわけではないことに注意が必要です。申込をする曜日や時間帯によって翌日以降の取扱となる場合がありますが、コールセンターに連絡すれば審査は最短30分で完了し、融資も最短当日中に行われます。

SMBC モビットの概要は、以下のとおりです。

【SMBCモビットの商品概要】

| 借入限度額 | 1万円~800万円 |

|---|---|

| 貸付利率 | 年3.0%~18.0% |

| 申込できる人 | 20歳以上74歳以下で定期的な収入がある方※1 |

| 審査にかかる時間 | 最短30分※2 |

| 融資までにかかる時間 | 最短30分 |

| その他の特徴 | 審査を急ぐ場合はネットで申し込んだ後、コールセンターへの連絡が必要 |

収入が年金のみの方は申込不可

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

在籍確認なしでカードローンを利用する方法

在籍確認なしでカードローンを利用する方法を教えて

申し込み後すぐにオペレーターに連絡すること、給与明細書を提出することなどポイントがあります。

在籍確認なしでカードローンを利用する方法

電話による在籍確認が行われるカードローンであっても、相談すれば電話以外の方法で在籍確認をしてもらえることがあります。その際の方法について見ていきましょう。

申し込み後30分以内にオペレーターに電話する

電話以外の方法による在籍確認を希望する場合は、カードローン会社に相談する必要があります。その際は、申し込んでから30分以内にコールセンターに連絡しましょう。最近は審査時間を「最短30分」としているカードローン会社が多いため、コールセンターへの連絡が遅くなると、その間に勤務先に電話が入る可能性があるので、申し込んだらすぐに連絡して相談しましょう。

また在籍確認の電話をかける時間や、かけてくる担当者の性別について考慮してもらえることがあります。少しでも不安を感じたら、迷わず相談しましょう。

給与明細書を提出する

書類で在籍確認が行われる場合、給与明細の提出を求められるケースが多いです。求められたらすぐに提出できるように、手元に準備してから申し込みの手続きを行ってください。

カードローン会社によっては、2ヵ月分や3ヵ月分の給与明細が必要になることもあります。迅速に審査と融資をしてもらうためにも、すぐに提出できるように準備しておきましょう。

自分が電話に出やすい電話番号を伝えておく

「在籍確認の電話がかかってくるのは仕方ないが、他の人が電話に出るのは困る」という人もいるでしょう。その場合は申し込みの直後にコールセンターに連絡して、自分が電話に出やすい電話番号を伝えておきましょう。

部署直通の電話や自分の内線番号、自分が電話に出やすい時間を伝えておくとよいでしょう。

「部署全体がテレワークを行っているため、電話に出られる人がいない」というケースも考えられます。その場合は、自分が出社する曜日や日時を伝えておくことも忘れないようにしましょう。

会社の在籍確認以外にも気をつけたい!お金を借りているのがバレてしまうケース

在籍確認以外にもお金を借りていることがバレてしまうことはありますか?

あります。延滞ハガキやローンカードなど注意が必要です。

お金を借りているのがバレてしまうケース

在籍確認ではカードローンの申し込みがバレずに済んだとしても、その後お金を借りていることがバレてしまうことがあります。7つのケースを確認していきましょう。

延滞ハガキ

カードローンの返済で延滞が発生した場合、担当者から電話やSMSで連絡が入ります。それでも返済がない場合は、郵送で督促が行われることがあります。郵送物にはカードローン会社の名前は記載されませんが、場合によっては手紙を受け取った会社の人や家族がインターネットで送り主の名前を検索することも考えられます。カードローンを利用する場合は、督促の郵便物が送られないように、きちんと期日までに借入金を返済しましょう。

ローンカード

ローンカードによって、カードローンの利用がバレることもあります。ローンカードが郵送される場合、封筒にはカードローン会社の名前は書かれていませんが、誰かが封筒を開けてしまう可能性もあります。また、財布にローンカードが入っているところを見られてしまい、バレてしまうことも考えられます。

カードローンの利用が周囲にバレないようにするためにも、ローンカードなしで利用できるカードローンを選びましょう。どうしてもローンカードを利用しなければならない場合は、「人前で開ける財布にはカードを入れない」「カードを引き出しで保管して、必要な時だけ持ち出す」といった工夫が必要です。

取引履歴

カードローンの借入や返済で、銀行口座を使う方は多いでしょう。その場合、通帳に印字された文字でカードローンの利用がバレてしまうことがあります。

ただし、カードローン会社もその点は配慮しており、会社名をそのまま出していないところもあります。例えばアイフルでは、通帳に記載される名義を「SMBCファイナンスサ」もしくは「SMBCファイナンス自払」としています。

とはいえ、カードローン会社がいくら配慮をしても、通帳を見られてバレてしまうこともあるため、「カードローンの借入や返済に使う通帳は家族に見られるところに置かない」「通帳発行なしで取引できる銀行を使う」といった対策を講じてから利用しましょう。

郵便物

ケース1で紹介した「延滞」の場合以外にもカードローン会社から郵便物が送られてくることがあるため、申し込む前に必ず確認しておきましょう。

カードローン会社から送られる郵便物の例は、以下のとおりです。

カードローン会社から送られる郵便物

- ローンカード

- 契約関連書類

- 利用明細

- 各種案内(増額など)

絶対に郵送物を送ってほしくない場合は、ローンカードなしで契約する、あるいは利用明細を紙ではなくWEBで閲覧できるようにするといった対策が必要です。

住宅ローンの申し込み時

住宅ローンの申し込みを検討している人も、注意が必要です。住宅ローンに申し込むと他の借入について確認が行われるため、それによって家族にカードローンの利用がバレてしまうことがあります。それを避けるためには、住宅ローンを借り入れた後でカードローンに申し込みましょう。

住宅ローンを申し込む際にカードローンの利用を申告しなかった場合、信用情報などの確認が行われた時に、家族にバレてしまうことがあります。住宅ローンの審査で不利になるおそれもあるため、住宅ローンに申し込む際はカードローンの利用を正直に申告しましょう。

契約機

街中のカードローン自動契約機に出入りしているところを会社の人に見られて、カードローンの利用がバレてしまうことも考えられます。カードローン会社の窓口で申し込む際も、注意が必要です。

このようなことを避けるために、インターネットで申込・契約を行いましょう。どうしても自動契約機で申し込みたい場合は、会社や生活圏内の自動契約機は避けることをおすすめします。

長期間延滞による給料差し押さえ

長期間支払いが延滞すると、給与の差し押さえが行われることがあります。差し押さえの前に民事裁判を行われ、その後強制執行が行われます。その場合は裁判所から届く書類などによって、ほぼ確実に家族にバレてしまいます。また、差し押さえられる給与の中から、会社がカードローン会社に直接支払うことになるため、会社にもバレてしまいます。

ちなみに差し押さえられる金額の上限は、給与の4分の1と定められています。ただし、手取りの33万円以上の部分は全額が差し押さえられ、債権が全額回収されるまで続きます。

給与を差し押さえられると、会社や家族にカードローン利用がバレるだけではなく、生活に響くおそれもあるため、延滞は絶対に起こさないようにしましょう。

会社の在籍確認なしでおまとめローンは利用できる?

おまとめローンは在籍確認なしで利用できますか?

基本的におまとめローンの審査において在籍確認は必要です。

在籍確認無しでおまとめローンを利用することはできません。

毎月の返済負担を軽減するため、複数のカードローンから借り入れているお金を1本のローンにまとめる「おまとめローン」という商品を提供しているカードローン会社もあります。「プロミス」のおまとめローンの詳細を見てみましょう。

【プロミス「おまとめローン」の詳細】

| 借入限度額 | 300万円まで お客様指定の契約額(極度額)の範囲内で会社が決定した金額 |

|---|---|

| 貸付利率 | 年6.3%~17.8% |

| 申込できる人 | 年齢20歳以上〜65歳以下のご本人に安定した収入のある方※ |

| 資金使途 | 他の貸金業者からの借入金返済に限る |

| 担保・保証人 | 不要 |

カードローン各社のおまとめローンの詳細をチェックしても、在籍確認の有無について言及しているところはありません。通常のカードローンでは、どの会社でも原則電話による在籍確認が行われるため、おまとめローンでも在籍確認が行われると考えておいたほうがよいでしょう。

どうしても在籍確認の有無が気になる場合は、おまとめローンを申し込む前にコールセンターに問い合わせて確認しましょう。

在籍確認がないとお金を借りられないケース

在籍確認なしでお金を借りられない場合を教えて

複数の借入があったり、信用情報に問題がある場合は借りることができないこともあります。

在籍確認がないとお金を借りられないケース

カードローンによっては、電話による在籍確認がないところもありますが、基本的には在籍確認が取れないとお金は借りられません。ここでは4つのケースを紹介します。

複数の借入がある

複数の借入がある人は、借入がまったくない人に比べて返済能力が低いと判断されるため、在籍確認が必須となるケースがほとんどです。

電話による在籍確認を避けたい場合は、インターネットで申し込んだ後でコールセンターに連絡し、現在の借入状況と返済状況を伝えておきましょう。そうすれば、書類で在籍確認をしてもらえる場合があります。

なお他の借入が消費者金融などの貸金業者からである場合、「総量規制」によって年収の3分の1を超える借入ができません。この規制に引っかかるおそれもあるので、他の消費者金融系カードローンを借りている人は注意してください。

信用情報に問題がある

返済の滞納や債務整理の有無などで信用情報に問題がある方も、「確実に返済できる収入があるか」「毎月安定した収入があるか」を確認するため、在籍確認が行われる場合があります。これらの問題は、カードローンに限ったことではありません。住宅ローンやカーローンなど、他の借入で延滞などある場合も「信用情報に問題あり」と見なされるので、十分注意しましょう。

専業主婦

消費者金融系カードローンは、申し込みができる人を「年齢20歳以上でかつ、申込者本人に安定的な収入があること」などと定めています。そのため、主婦であってもパートやアルバイト、派遣社員として働いていて、安定した収入がある人しか消費者金融系のカードローンに申し込めません。また働いている主婦の場合、在籍確認は勤務先への電話によって行われるため、あらかじめ勤務先に「自分宛の電話が入る」ことを伝えておくとよいでしょう。

ただし一部の銀行系カードローンでは、収入がない専業主婦でも配偶者に安定的に収入があれば申し込めるものもあります。ただし、借りられる金額は本人に収入がある人よりも少なくなるのが一般的です。専業主婦の在籍確認は、自宅への電話連絡によって行われることもあるため、それで家族にバレることも考えられます。自宅への電話を避けたい場合は、インターネットで申し込んだ後でコールセンターに連絡し、「在籍確認は携帯電話に連絡にしてほしい」「在籍確認は電話ではなく書類で行ってほしい」と相談してみましょう。

学生

カードローンの中には、学生であっても20歳以上であり、アルバイトなどで安定した収入があれば、申し込みを受け付けるところもあります。その場合はアルバイト先に在籍確認の電話が入るため、事前にアルバイト先に電話が入ることを伝えておきましょう。

繰り返しになりますが、在籍確認の電話はカードローンの会社名を名乗らず、個人名でかかってきます。個人名で電話がかかってくると、電話に出た人に「何かあったのか?」と思われることがあるので、やはり事前に電話が入ることを伝えておくことをおすすめします。

どうしても電話がかかってくることを避けたい場合は、申し込む時にコールセンターに連絡して相談しておきましょう。

公務員や勤続年数の長い人は在宅確認なしになりやすい?

公務員や勤続年数の長い人は在籍確認なしになりやすいのでしょうか?

はい、なりやすいです。公務員や勤続年数の長い人は、担当者からの信用度が高くなるので在籍確認なしが成功しやすくなります。

公務員は、カードローンの審査に通りやすいといわれています。「安定した収入を得ているため、返済が滞ることはない」と見なされるからです。

ほとんどのカードローン会社が電話による在籍確認を行っていますが、勤務先を明らかにすれば書類による確認に切り替えてくれる可能性があります。

公務員は信用度が高い職業であるため、「公務員専用カードローン」というものもあります。一部の地方銀行が取り扱っており、一般的なカードローンよりも金利が低いのが特徴です。ただし、申し込めるのはその地方銀行の営業地域に住んでいる人に限定されることが多いです。

参考に、広島銀行の「公務員専用カードローン」の概要をご紹介します。

【広島銀行「公務員カードローン」の商品概要】

| 融資金額 | 50万円型、100万円型、200万円型、300万円型 ※極度内で反復継続した融資が可能 |

|---|---|

| 貸付利率 | ・〈ひろぎん〉のダイレクトバンキングサービス、バリューワン、iDeCo契約の方:年2.475% ・〈ひろぎん〉のダイレクトバンキングサービス、バリューワン契約の方:年2.975% ・〈ひろぎん〉のダイレクトバンキングサービス契約の方:年3.725% ・その他の方:年4.225% |

| 申込できる人 | ・公務員の方 ・満20歳以上、満60歳未満の方 ・融資枠に応じた以下の税込定例年収を満たす方 50万円型:安定継続した収入 100万円型:税込定例年収300万円以上 200万円型:税込定例年収400万円以上 300万円型:税込定例年収500万円以上 ・所定の審査により、広島銀行指定の保証会社の保証が得られる方 |

| 契約期間 | 3年 ※以後、3年ごとに継続更新。ただし満60歳以降の更新は不可 |

貸付利率は銀行のサービスの契約状況によって異なりますが、一般的なカードローンの貸付利率が10%を超えることも珍しくない中、低利率でお金を借りられます。

また、勤続年数が長い人も「収入がある程度高くなっている」「安定的に給与を得ている」という理由で審査に通りやすく、カードローンを借りやすいといえます。在籍確認は電話ではなく書類などで行われる可能性もあるので、申し込む際にコールセンターで確認しておきましょう。

自営業の人がカードローンを利用する場合は

自営業の人は在籍確認なしは難しいでしょうか?

自営業の人は会社員と比べ、安定した収入という面ではどうしても信用度が低くなりますので、在籍確認をなしにすることは難しいでしょう。

自営業の人は会社員や公務員の人と比べると収入が不安定なので、カードローンの審査も厳しくなる傾向があります。場合によっては「源泉徴収票」や「給与明細」など、収入がわかる書類の提出を求められることがあるので、すぐに提出できるよう準備しておきましょう。

自営業の人の在籍確認方法について言及しているカードローン会社はありませんが、自宅の電話や携帯電話に連絡が入ることがあります。自宅に電話が入る場合は、家族が電話に出る可能性もあります。家族に内緒でカードローンを利用したい場合は、在籍確認の電話が入る時間の指定ができるかどうかを確認しておきましょう。

ちなみに、カードローン会社の中には「自営業者専用カードローン」を取り扱っているところもあります。一般のカードローンとは違って資金の使い道は自由で、事業資金としても利用できます。ただし、一般のカードローンよりも融資上限額が低く、また業歴が1年以上でないと申し込めません。

参考に、アコムの自営業者専用カードローン「ビジネスサポートカードローン」の概要を見てみましょう。

【アコム「ビジネスサポートカードローン」の商品概要】

| 融資金額 | 1万円~300万円 |

|---|---|

| 貸付利率 | 12.0%~18.0% |

| 申込できる人 | 業歴1年以上の個人事業主の方でアコムの基準を満たす方 |

| 申込時の必要書類 | ・直近1期分の「確定申告書B(第一表)写し」

(収受日印が押印されたもの) ・(青色申告の場合)直近1期分の「青色申告決算書(写し) ・(白色申告の場合)直近1期分の「収支内訳書(写し)」 |

融資金額は300万円まで、貸付金利も12.0%~18.0%と、一般のカードローンよりも条件は厳しいですが、自営業であることを考慮してもらえます。一般のカードローンの利用が難しい場合や、借入金を事業資金に使いたい場合は検討するとよいでしょう。

中小消費者金融カードローンは会社の在籍確認がない?

中小消費者金融カードローンは在籍確認なしで利用できますか?

審査が通りやすいため在籍確認はないケースも多いと口コミではよく聞きます。

大手消費者金融系カードローンでは、在籍確認は必須となっています。「中小消費者金融系カードローンの中には、在籍確認がないところもあるのでは?」と考える方もいるかもしれませんが、規模の大小にかかわらず在籍確認は行われます。

在籍確認を行う理由は、返済しきれないほどお金を借り入れる「多重債務」を防ぐためです。消費者金融などの貸金業者などからの借入について定めている「貸金業法」の第13条に、以下の文言があります。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法 第13条

この法律に則ってカードローン会社は在籍確認を行い、申込者に返済能力があるかどうかを判断します。中小消費者金融であっても審査はきちんと行われますので、「○○社の審査は甘いかも?」といった噂に惑わされないようにしましょう。

会社にバレずにお金を借りる!カードローン以外の方法

カードローン以外で会社にバレないお金を借りる方法を教えて

クレジットカードのキャッシング枠や生命保険の契約者貸与制度を利用するなどいくつか方法があります。

カードローン以外の方法

カードローンを申し込むと審査が行われますが、その過程で勤務先への在籍確認が行われます。では、カードローン以外にお金を借りる方法はあるのでしょうか。ここでは、3つの方法を紹介します。

クレジットカードのキャッシング枠を利用する

多くのクレジットカードには「ショッピング利用枠」の他に「キャッシング枠」というものがあり、それぞれ金額が定められています。キャッシングとは、この「キャッシング枠」を利用し、ATMからお金を借り入れる方法です。利用枠内の金額であれば、何度でもお金を借りられます。あらためて申し込む必要がないため審査もなく、「すぐにでもお金が必要」という場合に便利です。

キャッシングの返済方法は「翌月1回払い」や「リボ払い」など、カード会社によって異なるため、利用する前に確認しておきましょう。キャッシングの利用枠は最大800万円程度であるケースが多く、一般的なカードローンと比べると低いため、多額の借入を希望する場合は不向きです。また貸付利率も年15.0%~18.0%程度と、カードローンに比べると高めです。

気軽に素早くお金を借りられるのがメリットですが、よく調べてから利用するようにしましょう。

特に、キャッシング枠とショッピング枠には注意が必要です。クレジットカードの詳細を確認すると「総利用枠100万円、内キャッシング枠10万円」などと書かれています。この場合、キャッシングで10万円借りると、ショッピング枠は90万円になってしまいます。キャッシングで利用枠を使いすぎると、ショッピングで使える枠が減ってしまうため、クレジットカードを利用して買い物をする人は十分注意してください。

生命保険の契約者貸付制度を利用する

生命保険を契約している人は、保険会社が生命保険の解約返戻金を担保にお金を貸し付ける「契約者貸付制度」を利用できる場合があります。審査なしでお金を借りられる制度で、生命保険を解約する必要はないため、保障はそのままです。「お金が必要だが、生命保険は解約したくない」という人には最適な方法で、貸付利率も年3%台程度とカードローンよりも低めです。借入可能金額は契約によって異なるため、制度を利用する前に保険会社に確認しましょう。最近では、ホームページ上のマイメニューなどで借入の手続きができる保険会社もあります。

ただし、契約者貸付制度を利用する際は、以下の点に注意してください。

契約者貸付制度利用時の注意点

- カードローンのような定期的な返済はないが、将来の保険金から借入金額と利息が差し引かれる

- 借入金額と利息の合計額が解約返戻金額を超えた場合、保険が失効することがある

- 希望金額を借りられない可能性がある

・カードローンのような定期的な返済はないが、将来の保険金から借入金額と利息が差し引かれる

将来保険金を受け取る時、借入金額を返済していなければ、その分は保険金から相殺されます。

・借入金額と利息の合計額が解約返戻金額を超えた場合、保険が失効することがある

借入金を定期的に返済する必要はありませんが、借入金額と利息の合計額が解約返戻金を超えると保険が失効する場合があります。

・希望金額を借りられない可能性がある

解約返戻金が少ない場合は、希望金額を借りられないこともあります。

契約者貸付制度は、メリットとデメリットを把握した上で利用しましょう。

質屋を利用する

質屋は、預けた品物を担保にお金を借りられるお店です。品物を質屋に預ける「質預かり」によって、返済能力などの審査なしで誰でもすぐにお金を借りられます。

「質預かり」の期間は3ヵ月で、その間に借入金と利息を支払えば、預けた品物が戻ってきます。期間内にお金を返せない場合は、預けている品物の所有権が質屋に移るため、戻ってきません。品物の所有権が移ると、借入金の返済義務はなくなります。

審査なしで利用でき、品物の所有権を質屋に渡せば返済義務がなくなるためお得な仕組みに見えますが、質預かりをしてもらう際には「査定」があります。貸付金額は査定によって決まるので、価値のあるブランド品や貴金属類などを持っていない人には不向きといえます。希望金額を借りられたとしても、借入金と利息を支払うことができなければ、品物が戻ってこないことにも注意が必要です。

カードローンの在籍確認に関するQ&A

カードローンの在籍確認に関するQ&A

- 転職した場合、あらためて在籍確認は行われますか?

- 収入証明書として使えるのはどのようなものですか?

- 在籍確認が行われるのはどのタイミングですか?

最後に、カードローンの在籍確認に関してよくある質問とその回答を紹介します。

転職した場合、あらためて在籍確認は行われますか?

現在カードローンを借り入れている人が転職した場合は、新たな勤務先をカードローン会社に届け出る必要があります。申告をしない場合は規約違反に問われ、契約解除に至ることもあるため注意してください。また、転職先の会社に在籍確認の電話が入ることもあります。

転職によって収入が下がった、あるいは収入が不安定になった場合は、再審査が行われることがあります。また、年収の3分の1以上の借入を原則禁止とする貸金業法の「総量規制」に引っかかると、借入限度額が下がることがあるため注意が必要です。

収入証明書として使えるのはどのようなものですか?

カードローンに申し込むと、収入を証明できる書類の提出が求められることがあります。具体的には、以下のような場合です。

収入を証明できる書類提出を求められる場合

- 借入希望額が50万円超の場合

- 申込金額と他社の借入金額の合計が100万円を超える場合

- その他、カードローン会社が求める場合(勤務先の在籍確認など)

収入を証明できるのは以下のような書類で、一般的にいずれか1点を提出します。

収入を証明できる書類

- 給与明細書

- 確定申告書

- 源泉徴収票

- 住民税決定通知書

- 所得証明書 など

収入証明書の提出が必要な場合は、最新のものを準備しましょう。給与明細書を提出する人で賞与の支給がある場合は、賞与の明細書も必要です。申し込む前に、各カードローン会社のホームページで必要書類を確認しておきましょう。

在籍確認が行われるのはどのタイミングですか?

在籍確認が行われるのは、申し込んでから審査が完了するまでの間です。

消費者金融系カードローンの多くは、審査時間を「最短30分」としています。よって、申し込んだ後、すぐに勤務先に在籍確認の電話が入る可能性があります。勤務先への電話連絡を避けたい場合は、申し込んだ後ですぐにコールセンターに連絡して、在籍確認方法について相談することをおすすめします。

また、「休日にカードローンを申し込んだので誰もオフィスにいない」「勤務先がテレワークを導入しているため、在籍確認の電話が入っても誰も出られない」ということもあるかもしれません。そのような場合は書類での在籍確認に変更できるので、事前にコールセンターに相談しましょう。