カードローンを利用してお金を借りる際、収入証明書を用意するのが一般的です。

しかしカードローンを利用する際の状況次第では、収入証明書が不要な場合があります。

収入証明書が不要のなのはどのような場合なのか、また提出不要で借入できる方法をまとめました。

| 金利 (実質年率) |

審査 スピード |

審査 通過率 |

|---|---|---|

| 年3.0~18.0% | 最短20分* | 44,7%** |

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いため、審査通過率が大手消費者金融の中で一番高い!!

** アコムマンスリーレポートより

カードローンで収入証明書が不要なケースとは

カードローンを借りるときに必要な書類のひとつに収入証明書がありました。これは必ず用意しなくてはならないものですか?

収入証明書は必ずしも必要な書類ではありません。カードローン会社の種類や融資希望額次第では、不要の場合もあります。提出なしでお金を借りたい場合は、不要になる条件を知っておきましょう。

カードローンで融資を受ける際、本人確認書類の提出は必須です。これに加え、場合によっては収入証明書の提出も求められる場合があります。

収入証明書とは、その人の年収を証明する書類です。カードローン会社は、借入申込者の収入状況から返済能力を判断するために使用します。

- 給与明細書

- 源泉徴収票

- 確定申告書・青色申告書・収支内訳書

- 市民税・県民税額決定通知書

- 所得証明書

- 給与明細書

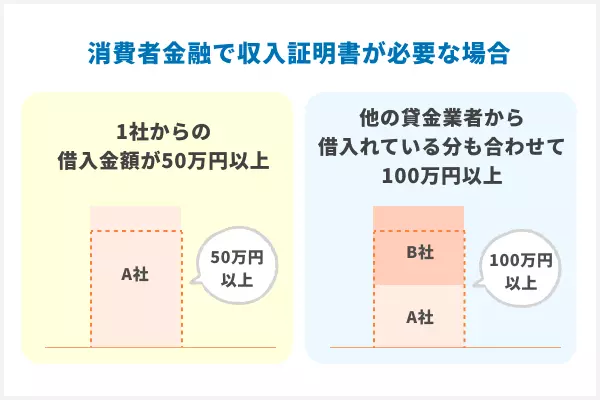

多重債務者の増加を受け、貸金業法により以下の条件に当てはまる場合は収入証明書の提出が義務付けられるようになりました。

- ひとつの消費者金融業者で利用限度額が50万円を超える場合

- 他社の借入額と新しい消費者金融業者での利用限度額の合計が100万円を超える場合

規制上は、個人がお金を借りる場合(リボルビング契約の借入枠を設定する場合も含む)、

出典:金融庁「貸金業法Q&A」

(1) ある貸金業者から50万円を超えて借りるとき

(2) 他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

のどちらかに当てはまれば、「年収を証明する書類」の提出が必要となります。それ以外の借入れであれば、自己申告に基づき年収を確認することとなります。

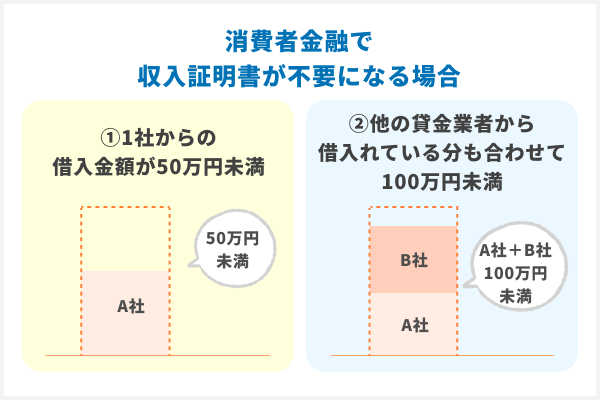

基本的に、この条件に合致しなければ収入証明書を提出しなくても問題はありません。しかし、実際は企業ごとに提出条件が微妙に違います。次の項目でカードローンを扱う銀行・大手消費者金融・中小消費者金融や街金のケースをそれぞれ解説します。

銀行で収入証明書が不要になるケース

銀行のカードローンは、貸金業法ではなく銀行法に基づいて融資を行っています。そのため、上記の条件に当てはまる場合も、銀行に対しての収入証明書の提出は法律上必要ありません。

しかし実際の銀行カードローンでは、独自ルールに基づき収入証明書の提出を申込者に要求しています。

例えばauじぶん銀行の場合、借り入れ額が60万円以上の場合は収入証明書の提出が求められるようです。

借入可能上限額60万円以上のご契約時には、以下収入証明書類のご提出が必要になります。

引用元:【じぶんローン】収入証明書類について詳しく教えてください。

●収入証明書類

いずれか1点(直近のもの)をご提出ください。

◎給与明細書

◎源泉徴収票

◎住民税決定通知書

◎地方公共団体が発行する所得(課税)証明書

◎確定申告書の控え

銀行カードローンによって提出の条件が異なるため、利用する際はあらかじめ調べてから申し込むようにしましょう。

大手の消費者金融で不要になる場合

プロミスやアイフルなどの大手消費者金融に申し込む場合、貸金業法で定められた条件に合致しなければ収入証明書は不要です。

不要なときの条件は以下の通りです。

- 借入金額が50万円未満の場合

- ほかの貸金業者から借り入れている分も合わせて合計100万円を超えない場合

しかし、審査状況次第では条件に合致していなくても収入証明書を求められる場合があります。

銀行同様、大手消費者金融もそれぞれ独自に収入証明書を必要とする条件を決めています。

・金融機関の審査状況や勤務先の変更を行った場合にも収入証明書類の提出を求められることがあります。

参照元:プロミス

・過去に収入証明書類を提出していても、発行日から3年経過した場合は再提出を求められます。これは、収入証明書類に発行日から3年間という有効期限があるためです(発行日から2年を超え、3年を経過するまでに勤務先に変更がないことが確認できた場合は、発行日から5年まで有効になります)。

・申込時の年齢が19歳以下の場合は、原則収入証明書類の提出を求められます。

基本は貸金業法で定められた条件と同じですが、気になる場合は事前にホームページなどで確認しておくと安心です。

中小消費者金融で収入証明書の提出不要は難しいことが多い

消費者金融には大手だけでなく、いわゆる「街金」と呼ばれる中小消費者金融業者もあります。

これらの業者は大手カードローン会社と同じく、貸金業法に則って融資を運営しています。

そのため、収入証明書不要で融資を受けるのは難しいです。

ご来店にあたっては運転免許証・各種健康保険証・パスポート等お客様ご自身を証明される公的証明書と住民票原本・収入証明書(所得証明書、源泉徴収票、給与明細書等)をご持参のうえ、ご来店いただきます様、宜しくお願いいたします。

引用元:フクホー

中小消費者金融は資本規模が小さい分、大手に比べて一人に対する貸し倒れで受けるダメージが格段に大きくなります。

そのため、中小消費者金融では申込者の返済能力をより正確に見極めなくてはならないと考えられます。

中小消費者金融で収入証明書なしにお金を借りることはできないとみてよいでしょう。

大手よりも返済能力に対する審査の目が厳しい中小消費者金融ですが、大手にはないメリットもあります。

中小消費者金融では、大手のようにコンピューターは使わず人の目で融資をするかを判断することが多いと予想されます。

申込者の人柄も含めて審査するため、大手で審査に落ちた方でも融資を受けられる可能性がある点はメリットといえるでしょう。

必ず収入証明書を用意しなくてはならないのは面倒ですが、銀行や大手のカードローンの審査に落ちた場合の次の手段として検討してもいいでしょう。

カードローン以外の「ローン」は収入証明書が必要

「ローン」と呼ばれるものはカードローンだけではありません。銀行や消費者金融業者ではさまざまなローン商品を販売しています。基本的にどのローンでも収入証明書の提出を求められます。

マイカーローンや学生ローンの中には条件付きで収入証明書の提出が不要な場合もありますが、条件に当てはまらなければ提出しなくてはなりません。

例えばりそな銀行マイカーローンでは、借り入れ額が50万円未満なら収入証明書は不要になっています。

ご契約に必要な書類は以下となります。

参照元:りそな銀行

(省略)

・ご年収の確認できる書類(直近の年収が記載されている住民税決定通知書または課税証明書、確定申告書控)

※お借入希望額が50万円を超える場合

また、学生ローンの「カレッヂ」では20歳以上であれば、収入証明書は不要になっています。

18歳・19歳の20歳未満のお客様は、日本貸金業協会の社内規則ガイドラインにより、収入証明のご提示が必須となっております。

引用元:カレッヂ

また、年令が18歳であっても、高校生の方にはご融資ができません。

●年令が20歳未満のお客様は、収入証明が必須となります。

カードローン会社によって不要な条件が異なるため事前に確認するようにしましょう。

収入証明書が提出不要になる条件

収入証明書を提出しなくてよい条件を教えてください。

基本は、他社借入をしていない状態で希望額が50万円以下であれば、収入証明書を提出する必要はありません。しかしカードローン会社や銀行ごとに条件が異なるため、それぞれの条件を事前に押さえておきましょう。

先ほども解説しましたが、銀行と大手カードローン会社では収入証明書の提出条件がそれぞれ違います。

以下の図は銀行カードローンにおいて収入証明書を出さなくてもいいときのルールをまとめた図です。

|

収入証明書 提出の条件1 |

条件2 | |

| みずほ銀行 カードローン |

借入希望額が50万円以下 | なし |

| auじぶん銀行 カードローン |

||

| 楽天銀行 スーパーローン |

原則提出 | |

| オリコカード ローンCREST |

借入希望額が50万円以下 | 他社と合算して借入希望額が100万円以下 |

※データは各銀行の公式サイトから引用

図を見ると、銀行ごとに提出ルールが異なることがよくわかります。

銀行カードローンで収入証明書を使わずに融資を受けたい場合、楽天銀行スーパーローンのように原則提出が必要なところは利用できません。

次に、大手消費者金融業者のカードローンの収入証明書が必要な条件をまとめた図を確認しましょう。

| 収入証明書提出の条件1 | 条件2 | 条件3 | |

| プロミス | 借入希望額が50万円以上 | 他社と合算して借入希望額が100万円以上 | ― |

| アイフル | 就業状況の確認など審査の過程で必要な場合 | ||

| アコム | 前回の提出から3年以上経過している場合 | ||

| レイク |

※データは各消費者金融の公式サイトから引用

基本的に貸金業法のルール通りの条件ですが、業者ごとに別の条件を追加していることがわかります。銀行同様大手消費者金融業者の場合も、収入証明書が必要な条件をあらかじめ調べておく必要があるといえます。

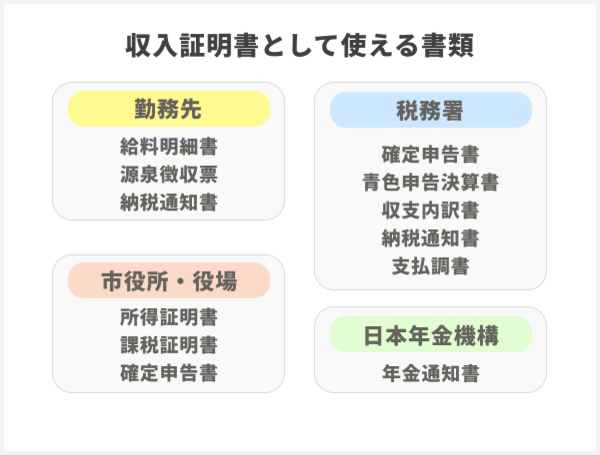

カードローンの申し込みに必要な収入証明書・本人確認書類

カードローンの申し込みには収入証明書や本人確認書類が必要なことは分かったのですが、具体的にはどんな書類を提出すればよいかわかりません。

収入証明書は給料明細などの現在得ている収入がわかる書類が、本人確認書類は運転免許証などの公的に自分の身分を証明できる書類が該当します。

カードローンの申し込みの際は、収入証明書と本人確認書類が必要です。それぞれ該当する書類を解説します。

カードローンの審査に使える収入証明書

カードローンの審査に収入証明書として使用できる書類は複数あります。

それぞれ提出の際の必須事項や発行場所が違うため、注意しましょう。以下の表は収入証明書の書類名・一般的な必須事項・発行場所をまとめた図です。

| 必須事項 | 発行場所 | |

| 給料明細書 | 直近1~2カ月分 | 勤務先 |

| 源泉徴収票 | 最新のもの | |

| 所得証明書 | 市町村役場 | |

| 課税証明書 | ||

| 確定申告書 | 市町村役場・税務署 | |

| 青色申告決算書 | 税務署 | |

| 収支内訳書 | ||

| 納税通知書 | ||

| 支払調書 | ||

| 納税通知書 | 勤務先を通して受け取り (原則再発行不可) |

|

| 年金通知書 | 日本年金機構から郵送 (原則再発行不可) |

収入証明書として提出できる書類はたくさんありますが、どれも最新のものであることが必須条件であることがわかります。また、書類の中には原則的に再発行できない書類があることも注意が必要です。

カードローンの融資を検討している場合は、先にこれらの書類を準備してから申し込みを行いましょう。

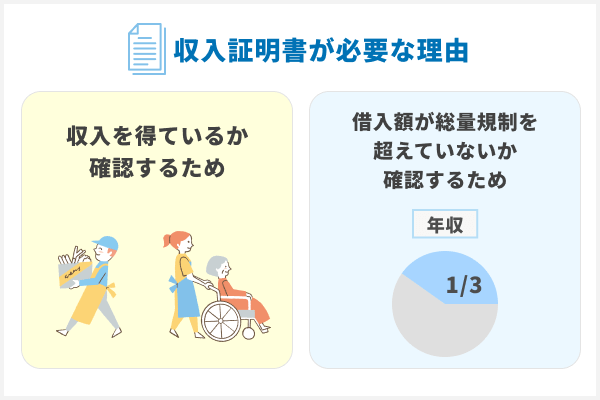

収入証明書が必要な理由

そもそも、なぜ収入証明書の提出が必要なのでしょうか。審査において収入証明書は、以下2つの要素を確認するために活用されます。

- 収入を得ているか

- 借入額が総量規制を超えていないか

収入証明書で、申込者がどれくらい給与や報酬を得ているのか、またそこからどれだけ納税しているのかを確認できます。つまり申込者の返済能力を判断しているわけです。

また、収入証明書は総量規制の判断にも使われます。

総量規制とは何ですか?

出典:金融庁「貸金業法Q&A」

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。 例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

年収の分かる資料と信用情報機関などから得た情報を照らし合わせて、申込者の希望額が法的に問題のない額であるかを確認します。

収入証明書は、申込者の返済能力や希望額が適切かを判断するのに欠かせない重要な書類です。提出を求められた際は必ず提出しましょう。

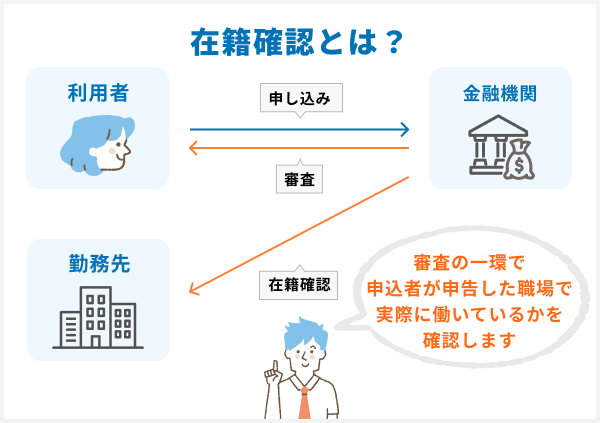

収入証明書の提出をしなくても勤務先への連絡が発生する可能性がある

審査の状態や希望額次第では、収入証明書の提出をしなくてもよい場合があります。

しかし収入証明書の提出を避けられても、在籍確認の電話を回避できるわけではありません。

在籍確認とは、審査の一環で申込者が申告した職場で実際に働いているかを確認する作業です。主に勤務地へ電話連絡をする形で行われますが、消費者金融業者によっては書類提出で受けつけてくれる場合もあります。

在籍確認は審査の過程で必ず行わなくてはなりません。収入証明書の提出が求められない場合でも在籍確認は必ず行われます。電話連絡による在籍確認を避けるには、申し込み前に消費者金融業者へ相談しておくことが重要です。

消費者金融業者の中には、事前の相談があれば書類提出で在籍確認を行ってくれる場合があります。業者ごとに確認方法が異なるため、在籍確認の電話を回避したい場合は必ず申し込み前にその旨を相談しましょう。

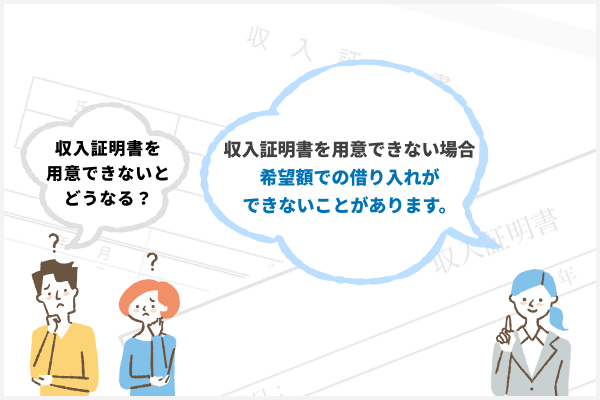

収入証明書を用意できないとどうなる?

収入証明書を用意できない場合、希望額での借り入れができないことがあります。

カードローンの申込時に収入証明書の提出ができなければ、希望額での借入ができない可能性があります。なぜなら、前述したとおり、法律により1社から50万円もしくは複数社から100万円を超える場合は、提出が義務付けられているためです。

引用元:SMBCモビット|収入証明書とは?カードローン契約時に必要となる書類の種類や役割

これは、正確な年収がわからないまま総量規制を超えてしまう事態を防ぐためです。

貸金業法で収入証明書の提出を求められる金額が取り決められているのも、総量規制を超えないための措置といえます。

収入証明書の提出を求められたのに提出できない場合、希望額の融資は受けられないと覚えておきましょう。

また収入証明書を用意できない場合、審査ができないため、審査が遅れてしまい借り入れも遅くなってしまいます。

そのため、1社からの借入額が50万円を超えたり複数社からの借入額が100万円を超える場合は、必ず収入証明書を準備の上申し込むようにしましょう。

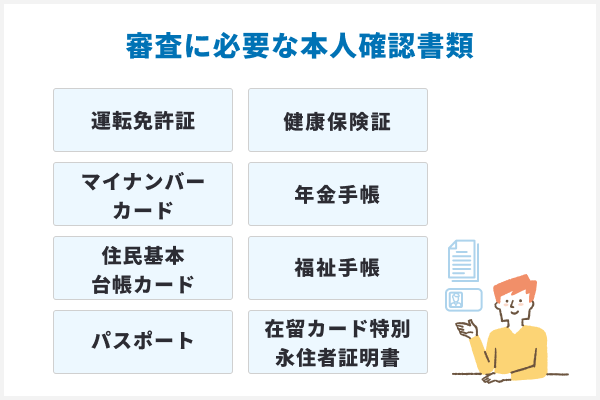

カードローンの審査に提出できる本人確認書類

カードローンの審査では本人確認書類の提出は必須です。カードローンの審査のために本人確認書類として提出できるものは、一般的には以下の通りです。

- 運転免許証

- マイナンバーカード

- 住民基本台帳カード

- パスポート

- 健康保険証

- 年金手帳

- 福祉手帳

- 在留カード特別永住者証明書

融資を申し込む際はこれらの書類も用意しておきましょう。

本人確認書類の提出は絶対に必要

収入証明書は希望額や借入状況により必要可否が異なりますが、本人確認書類は必ず提出しなくてはなりません。これはすべての金融機関共通です。申し込み時に限らず、融資を受けたい場合も必ず本人確認書類を用意してください。

カードローンの申し込みでは、複数の本人確認書類の提出を求められることが多いです。また顔写真がある本人確認書類の方が審査に通りやすい傾向にあります。少しでも有利に審査を進めたいなら、顔写真がある本人確認書類を用意しましょう。

収入証明書が不要な条件を満たしていても、提出を求められることがある

収入証明書が必要ない額で申し込んだのですが、提出するように言われました。どうしてでしょうか?

条件的に収入証明書が不要でも、年収や収入において消費者金融業者側が気になる点があると、提出を求められる場合があります。

条件的には収入証明書が不要でも、以下の特徴に合致すると提出を求められる場合があります。融資を申し込む前に、心当たりがないか確認しておきましょう。

不自然に年収が高い場合

不自然に年収が多いと、貸金業法で収入証明書がいらないとされる希望額の場合も提出を求められます。

消費者金融業者は、申し込み時の職業や雇用形態などのさまざまな属性を基に審査を行います。このとき申告された年齢や職業・雇用形態から予想される年収と、実際に申告された年収が大きく異なると、収入証明書による年収の確認が求められるでしょう。

例えば小売店のアルバイトやパート勤務なのに年収が1000万円以上ある場合など、不自然な場合がそれにあたります。心当たりがある場合は、条件的には収入証明書がいらないとしても用意しておきましょう。

実際の年収と申告した年収が大きく異なる場合

実際の年収と申告した年収に乖離がある場合も、収入証明書の提出を求められます。年齢や職業などの情報から、申告した年収に間違いや虚偽が疑われる場合、年収の証明を求められます。

虚偽の申告をした可能性を疑われると「悪質」とみなされ、審査に落ちる確率が高くなるでしょう。副業などで本業とは別の収入を得ている可能性もあるため、すぐに落とされるわけではないのですが、収入証明書などによる証明は必須となります。

収入が安定しにくい職業の場合

アルバイトやパートなどシフト次第で収入が上下する雇用形態で働いている場合も、収入証明書の提出を求められることが多いでしょう。カードローンの審査では、収入の金額だけでなく安定性も審査の対象となります。

収入証明書を求められても、継続的に収入があることが証明できれば審査を通過できる可能性は高いです。アルバイトやパートでの勤務が主な収入源である場合は、事前に用意しておきましょう。

個人事業主の場合

アルバイトやパートだけでなく、自営業や個人事業主も収入証明書の提出を求められる場合が多いです。

自営業や個人事業主の場合、ほかの職業に比べて収入が不安定になりがちなことや、無職の方が個人事業主を名乗ることがあることから、貸し倒れリスクがほかの職業よりも高いとみなされます。

貸し倒れを避けるために、自営業や個人事業主の方の申し込みは収入証明書の提出を求められるのが一般的です。

自営業や個人事業主の場合、収入証明書として確定申告に関係した書類を提出することになります。このとき、公的な機関が受付・保証した書類であることがわかるように「受付印」が押されたものを提出しましょう。

転職などにより収入状況が変わった場合

転職や起業で収入状況が大きく変わった場合も、収入証明書の提出が求められる場合があります。転職や起業により収入に変化があると、総量規制による借入の限度額も変わります。申し込み自体は終わっていても、再度の借入申し込みの際にも限度額を見直すために提出が要求される可能性があるでしょう。

とはいえ、転職や起業してすぐの場合や年収が確定していない1年未満の場合、収入の証明は難しいです。提出を求められた場合は以下の書類を提出しましょう。

- 給与証明書・給料明細書(直近2ヵ月)

- 納税通知書

- 事業収入証明書

以前提出してから時間が経過している場合

収入証明書の提出を求められるのは、申し込み時だけではありません。申し込みからある程度時間が経過している場合も、提出を求められる場合があります。

これは、同じ勤務地に継続して勤めていても、年数の経過により年収に変化が生じる場合があることを考慮して行われています。前回の収入証明書の提出から3年以上経過していると2度目の提出を求める大手消費者金融業者があるのはそのためです。

審査や支払い状況に不安があって提出を求められているわけではありません。提出を求められた場合も慌てずに対処しましょう。

増額申請を行う場合

申し込み後に増額申請を行う場合にも、収入証明書の提出を求められることがあります。これは、申し込み時には不要だった場合も同様です。

申請された希望額が総量規制内であるかを収入証明書によって確認し、ローン実績などの情報から返済能力を確認したうえで限度額を確定します。

収入証明書は総量規制の金額や返済能力を判断するのに重要な書類です。増額申請の際は必ず用意しましょう。

利用中でも収入証明書を求められる可能性に注意

ここまで収入証明書の提出を求められる条件を解説しました。申し込み後にも提出を求められるケースがあったかと思います。申し込みのときだけでなく申し込み後も提出を求められる可能性のある書類です。

提出せずに融資を受けた場合でも、後になって提出を求められる可能性があります。カードローンで融資を受けたい場合は、いつでも収入証明書を提出できるよう準備しておくと安心です。

収入証明書不要でカードローンを利用できるのはどんな人?

カードローンを利用するのに、収入証明書が不要な人はどのような人ですか?

収入証明書なしでカードローンを利用できる方は、収入が安定しているなどの条件を満たしている方だと考えられます。

収入証明書を使わずにカードローンを利用できるのは、以下の特徴を持っている方だと考えられます。

- 収入が安定している

- 初めてカードローンを利用する・他社借入がない

- 借入希望額が50万円以下

それぞれの詳しい内容と、なぜ収入証明書がいらないのかを解説します。

会社員などで収入が安定している人

会社員で継続して働いているなど収入が安定していることがわかる場合は、収入証明書の提出が不要であることが多いです。会社員は毎月一定の給与が入るため、安定した収入があるとみなされます。

とはいえ貸金業法のルール上、1社で50万以上、他社借入もある場合は他社との合計が100万円以上となる希望額で申し込んでいる場合は、この限りではありません。

初めてカードローンを利用する・他社借入がない人

初めてカードローンを利用する方や他社借入がない方が50万円以下の希望額で申し込んだ場合も、収入証明書不要で借りられる場合が多いです。

ここでいう「他社借入」の中にはクレジットカードのキャッシングも含まれます。キャッシング枠の利用に心当たりがある方は、まずはキャッシングの返済を検討しましょう。

銀行カードローンやクレジットカードのショッピング枠の利用分は、他社借入の中に含まれないため、混同しないようにしてください。

借入希望額が少ない人(50万円以下)

借入希望額が50万円以下の方も、収入証明書の提出が不要になる可能性が高いです。

50万円以下の希望額は貸金業法の収入証明書提出の条件に合致しないため、カードローン会社によっては提出不要で融資を受けられます。

消費者金融業者にとって、貸す金額が大きければ大きいほど貸し倒れのリスクが高まります。逆に少額なら貸し倒れリスクは小さいため、年収などの正確な情報がなくても貸付できると考えられるわけです。

増額申請は契約後でもできます。とりあえずお金を借りたい場合は、必要最低限の金額で申し込むのがおすすめです。

収入証明書不要で利用できる可能性があるカードローン一覧

収入証明書不要で借りられるカードローンを教えてください。

大手消費者金融業者のカードローンがおすすめです。

| 会社名 | アコム | プロミス | アイフル | レイク | SMBCモビット |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 金利 | 年3.0%~18.0% | 年4.5%~17.8% | 年3.0%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 融資時間 | 最短20分※2 | 最短3分※1 | 最短18分 | Webで最短25分※3 | 最短60分 |

| 無利息 期間 |

初回契約日の 翌日から30日 |

初回借入日翌日 から30日 |

最大30日間※5 | 60日間or180日間 ※4 | - |

| 借入 限度額 |

800万円 | 500万円 | 800万円 | 500万円 | 800万円 |

| 審査 通過率(※6) |

42.8%(※7) | 41.9% | 40.4% | 26.6% | 非公開 |

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます

※3 審査結果によってはWebでのご契約手続きが行えない場合があります。

※4 60日間無利息はWebでの申込みが対象、また180日間無利息はお借入れ額5万円までとなります。

※5 申し込みが初めての方。初回契約日の翌日から。

※6 2023年6月時点

※7 アコムマンスリーレポートより

アコム

【カードローンの特徴】

| 融資スピード (最短) |

最短20分※1 |

|---|---|

| 審査期間 | 最短20分※1 |

| WEB完結 | 融資まで |

| 利息 (実質年率) |

3.0~18.0% |

| 無利息期間 | 初回契約日の翌日から最大30日 |

| 借入限度額 | 最大800万円 |

| 取引手数料 | 不要 |

| 借入方法 | ・店頭窓口 ・アコムATM ・銀行 ・コンビニ ・ショッピングセンター |

| 返済方法 | ・インターネット ・口座振込 ・店頭窓口 ・アコムATM ・提携ATM |

※データはアコム公式サイトより引用

アコムではWeb申し込みのあとでオペレーターに収入証明書を提出できない旨を伝えれば、なしで融資できる金額を教えてもらえます。

Q:収入証明書が用意できない場合は、契約できないの?

出典:アコム「【アコム公式FAQ】収入証明書が用意できない場合は、契約できないの?」|カードローン・キャッシングならアコム

A:収入証明書がなくてもご契約いただけます。

※ただし、アコムでのご利用限度額が50万円を超える場合、またはアコムのご利用限度額と他の貸金業者からのお借入の合計額が100万円を超える場合、収入証明書のご提出をお願いいたします。また、お客さまによってご提出をお願いする場合がございます。

アコムは働き始めたばかりの方でも申し込みやすい環境づくりを心がけており、丁寧で柔軟な対応が特徴です。アコムは自社ATMが多く全国どこでも気軽に借入や返済ができるなど、債務者に対して丁寧な対応をしてくれる消費者金融業者といえます。

プロミス

【カードローンの特徴】

| 融資スピード(最短) | 最短3分※ |

|---|---|

| 審査期間 | 最短3分※ |

| WEB完結 | 融資まで |

| 利息(実質年率) | 4.5~17.8% |

| 無利息期間 | 初回借入日翌日から30日 |

| 借入限度額 | 最大500万円 |

| 取引手数料 | 不要 |

| 借入方法 | ・指定口座振込 ・プロミスATM ・提携ATM ・三井住友銀行ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・プロミスATM ・コンビニ |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは貸金業法にそって収入証明書の提出ルールを定めています。ただし他社借入がなく借入希望額が50万円以下であれば、収入証明書は不要です。

担保も保証人も不要のフリーキャッシング。「運転免許証」など本人確認書類をご用意いただければ、その場でご審査、その場でお借入可能です。

出典:プロミス「フリーキャッシング」|消費者金融のプロミス公式サイト

また30日間無利息サービス(※1)も行っているため、少額を借りてすぐに返せるなら無利息での融資が可能です。Web申し込みなら書類提出がいらないため、最短3分(※2)で融資が受けられます。少額をすぐに借りたい場合はプロミスが便利です。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

【カードローンの特徴】

| 融資スピード(最短) | 最短18分※1※2 |

|---|---|

| 審査期間 | 最短18分※2 |

| WEB完結 | 融資まで |

| 利息(実質年率) | 3.0~18.0% |

| 無利息期間 | 30日 |

| 借入限度額 | 800万円 |

| 取引手数料 | 不要 |

| 借入方法 | ・指定口座振込 ・スマホアプリ ・提携先ATM |

| 返済方法 | ・振り込み ・スマホアプリ(セブン銀行ATM・ローソン銀行ATM) ・提携ATM(コンビニ・銀行) ・口座振替(自動引落) |

アイフルは、借入希望額が50万円以下で他社での利用残高の合計が100万円以下の場合、収入証明書を提出せずに申し込むことができます。

収入証明書が必要な方

引用元:アイフル公式

アイフルの利用限度額が50万円を超える場合

アイフルの利用限度額と他の貸金業者からの借入総額が100万円を超える場合

また、アイフルではWeb申し込みなら最短18分(※申込状況によってはご希望に添いかねます)で融資が受けられる点も魅力的です。

Webを利用すれば郵送物なしでカードローンを利用できるほか、アイフル側から郵送物を送る場合も社名の入っていない封筒で対応するなど、プライバシーへの配慮も期待できます。

Q:郵送物は社名(アイフル)が入ったものが送られてくるのですか?

出典:アイフル「郵送物は社名(アイフル)が入ったものが送られてくるのですか?」

A:郵送物は社名(アイフル)の入っていない封筒で送付します。

初めてカードローンを利用する場合や融資を受ける際に不安があり細やかな対応をしてほしい場合は、アイフルを利用するとよいでしょう。

レイク

【カードローンの特徴】

| 融資スピード(最短) | Webで最短25分融資も可能 |

|---|---|

| 審査期間 | 最短15秒で審査結果表示 |

| WEB完結 | 融資まで |

| 利息(実質年率) | 4.5~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 無利息期間 | 最大180日 (借入額の内5万円まで、それ以外は60日)※ |

| 借入限度額 | 最大500万円 |

| 取引手数料 | 不要 |

| 借入方法 | ・指定口座振込 ・セブン銀行ATM ・提携ATM |

| 返済方法 |

・自動引き落し ・提携ATM ・銀行振込 |

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

※Webで申し込みいただき、ご契約額が1~200万円の方。

※Web以外で申し込みされた方は60日間無利息を選べません。

※契約額1~200万円まで。

レイクでは、初めて利用する場合は貸金業法の規定と同じ条件で書類の提出を求めています。以前利用した履歴がある場合は、そのとき提出した書類が3年以上経過している場合にのみ新たな提出を求められます。

以下いずれかに該当するお客さまは、収入を証明する書類の提出をお願いいたします。

出典:レイク「お申込みに必要な書類」|お借入れならカードローン・キャッシングのレイクより一部抜粋

・レイクのご利用限度額の総額が50万円を超える場合

・レイクのご利用限度額の総額と他社のお借入れ総額の合計が100万円を超える場合

・ご提出いただいた収入を証明する書類が、その発行日から、3年以上経過している場合

また、レイクでは無利息キャンペーンを活用できます。借入額が5万円以下の場合、最大180日間無利息でお金を借りることができるため、うまく使えば利息を払わずに返済を完了させることもできます。無利息キャンペーンは無利息期間が複数あり、期間ごとに条件が違うため利用の際は注意しましょう。

SMBCモビット

【カードローンの特徴】

| 融資スピード(最短) | 最短即日※ |

|---|---|

| 審査期間 | 最短10秒簡易審査 |

| WEB完結 | 融資まで |

| 利息(実質年率) | 3.0~18.0% |

| 無利息期間 | なし |

| 借入限度額 | 最大800万円 |

| 取引手数料 | 不要 |

| 借入方法 | ・振込キャッシング ・提携ATM |

| 返済方法 | ・口座振替 ・提携ATM ・銀行振込 ・インターネット返済 ・ポイントでの返済 |

※データはSMBCモビット公式サイトより引用

SMBCモビットはローンカードを発行する場合は、貸金業法で定められたのと同じ条件で収入証明書を求めています。在籍確認は基本的に電話連絡のみです。Web申し込みの場合、在籍確認の電話はありませんが、その代わり収入証明書の提出を求められます。

収入証明書の必要可否、電話での在籍確認の有無は申し込み方法によるため注意が必要です。

収入証明書・カードローンに関するQ&A

- 収入証明書不要のおまとめローンはある?

- おまとめローンの場合、少額であっても収入証明書が必要になる可能性が高いです。おまとめローンは複数社の借入が絡む関係から、通常のカードローンよりも厳しく返済能力の有無を審査されます。 おまとめローンは消費者金融業者・銀行の両方で販売されていますが、どちらも収入証明書の提出が求められます。

- 勤務先への電話連絡は回避できる?

- 可能です。大手消費者金融で借り入れを行うと電話連絡を回避することができます。

- 総量規制以上の借入は可能?

- 総量規制は貸金業法により定められた融資額の上限です。通常のカードローンでは総量規制を超えた額での借入はできません。おまとめローンなど総量規制対象外のローン商品もありますが、この場合収入証明書の提出は避けられません。 総量規制以上のお金を借りる場合、多重債務に陥る可能性が高いです。貸し倒れを防ぐために債務者の返済能力を詳細に確認する必要があります。総量規制以上の借入もローン商品の種類によっては可能です。しかしその場合は収入証明書の提出は避けられないと考えておきましょう。

- 信販系のカードローンの審査に通るコツは?

- 信販系クレジットカード会社の中にはカードローンを販売しているところもあります。このタイプの場合、収入証明書なしで審査を通るには借入金額を少なめに抑えましょう。具体的には20万円以下が目安です。 クレジットカード会社は銀行や消費者金融業者に比べると融資業務にあまり力を入れていません。そのため貸付に消極的なところが多いですが、少額キャッシングであれば前向きに検討してもらえる可能性が高いです。信販系カードローンを利用する際は希望額を20万円以下にして申し込みましょう。

- 収入証明書を用意できない場合はどうなる?

- 利用限度額が下がるか審査に落ちる可能性が高いです。

収入証明書は融資を希望する方にかかる総量規制や返済能力を判断するのに必要な書類です。提出できない場合、返済能力に問題があるとみなされます。どうしても用意できない場合は、申し込み前にその旨をカードローン会社に相談しましょう。

・専業主婦・主夫は配偶者の収入証明書を用意する

カードローンの中には配偶者貸付制度を採用しているものもあります。

配偶者貸付制度とは?

申込者に収入がなくても、申込者の配偶者がいれば配偶者の年収の3分の1まで融資を受けられる制度です。制度を利用するには配偶者の同意と配偶者の収入証明書を用意する必要があります。 専業主婦など収入がない方がこの制度を利用して融資を受けたい場合、配偶者の収入証明書を用意しなくてはなりません。配偶者の同意が必要であり、配偶者に内緒でお金を借りるのは不可能です。 配偶者貸付制度を利用したい場合は、配偶者への相談と同意を得ることを忘れないでください。

- 収入証明書のおすすめの提出方法は?

- 収入証明書の提出方法は複数ありますが、その中でも特におすすめなのがWebからの提出です。大手消費者金融業者ではWeb申し込みの際に活用されています。Web提出の場合、以下2つの方法で提出するケースがほとんどです。

【収入証明書をWebで提出する方法】

・収入証明書の文章データや画像データをアップロード

・カメラアプリなどで収入証明書を撮影・提出

どちらの方法も、収入証明書を印刷・コピー・郵送する手間が省けます。画像からすぐに審査が受けられるため、スムーズに融資を受けられます。Web申し込みを利用できる場合は、収入証明書のWeb提出を活用しましょう。

- ビジネスローンは収入証明書の提出が必要?

- ビジネスローンの審査では収入証明書の提出が必須です。また提出が求められる書類も通常のカードローンに比べて多くなります。 ビジネスローンの場合、収入証明書として確定申告書の提出が必要です。これに加えての必要な書類はカードローン会社ごとに違います。ビジネスローンを利用する際は、確定申告書以外の提出書類にも注意しましょう。

- 増額審査で収入証明書の提出が不要になることはある?

- 増額審査の場合、収入証明書の提出は必須です。増額申請の審査では、収入の増減や勤続年数などの情報だけでなく、ローン実績など返済能力を証明する情報も確認されます。 また、収入証明書は債務者の明確な返済能力を証明するものです。増額審査の場合も、返済能力が高ければ高いほど好印象が与えられます。その分増額してもらえる額も大きくなりますから、増額申請をする際は収入証明書を必ず準備しましょう。