「カードローンの審査に通るかどうか不安」

「今すぐお金がほしいのですぐに審査がゆるくて早いところがいい」

いますぐお金を借りたい時に便利なカードローンですが、上記のような不安を抱いている人も少なくないでしょう。

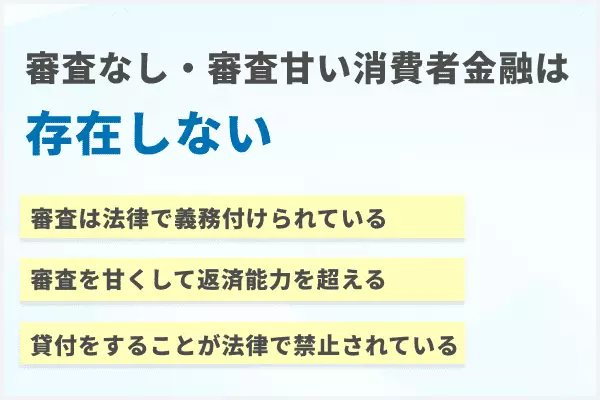

結論、審査が甘いカードローンは存在しません。

しかし、大手消費者金融は銀行カードローンに比べて審査通過率が高いです。

そのため、大手消費者金融の方が銀行に比べて審査に通りやすいカードローンであるとは言えるでしょう。

今回は審査が甘く、通りやすくカードローンが存在しない理由について詳しく解説します。

| 金利(実質年率) | 審査スピード | 審査通過率 |

|---|---|---|

| 年3.0~18.0% | 最短20分* | 44,7%** |

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いため、審査通過率が大手消費者金融の中で一番高い!!

** アコムマンスリーレポートより

審査が甘いカードローンは存在しない

冒頭でも述べたように、審査が甘いカードローンは存在しません。

なぜなら、カードローン会社は貸したお金をしっかりと返してもらうために、申込者の返済能力があるのか調べる必要があるからです。

貸したお金を返済してもらえない場合、最悪貸し倒れ状態になってしまいます。

また、お金を借りる人にとっても「個人の返済能力以上の貸付を受けた場合に、借りたお金を返せず自己破産してしまう」といったケースを防ぐためでもあります。

そのため、貸金業法では貸金業者に対し利用者の返済能力を調査することを義務づける法律が定められています。

(返済能力の調査)

引用元:貸金業法e-GOV法令検索 貸金業法13条「返済能力の調査」より

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

他にも銀行カードローンの場合、申込者の返済能力を超えた金額を融資する過剰貸付を防止するため、ここ数年で審査が厳格化されるようにもなっています。

銀行が提供するカードローンは、2018年に過剰貸付防止のために審査が厳格化され、警視庁データベースへの照会が必須になりました。 「銀行業界はローンを過剰に借り入れた多重債務者を減らすため貸金業界との連携を強化する。2021年度にも借り手の信用情報について自己破産といった「事故情報」に加え、ローン残高や返済履歴を共有し、融資審査に利用する。」

引用元:銀行、貸金業と信用情報共有 残高把握で過剰融資抑制

上記の理由により、 カードローンでお金を借りるときは必ず審査を受ける必要があり、甘いということはありません。

とはいえ、審査に通過するのは至難の業なのかというとそうではなく、実際に利用している人はたくさんいます。事実、金融庁が実施した「貸金業利用者アンケート」では、5割以上の人が「希望通りの金額で借入れができた」と回答しています。

年収300万円以下の約59%が「希望通りの金額で借りられた」と回答していますので、条件さえ満たせば利用できるといえるでしょう。

<金融庁委託調査「貸金業利用者に関する調査研究」>

| 過去3年以内の 借入申込者の年収 |

希望額を 借入れできた |

希望額の借入れ ができないこと があった |

借入れ できなかった |

|---|---|---|---|

| 0円 | 46.6% | 14.9% | 38.5% |

| 1~300万円以下 | 58.6% | 16.0% | 25.4% |

| 301~500万円以下 | 56.6% | 14.3% | 29.1% |

| 501~1,000万円以下 | 54.8% | 11.5% | 33.7% |

| 1,001万円以上 | 71.3% | 7.1% | 21.5% |

大手消費者金融は「審査が通りにくい」わけではありません。

申込対象の条件を確認して不備なく申し込めば、WEB完結や自動契約機を利用して最短25分で借りられるカードローンも多く存在します。

審査が不安・落ちるのが嫌なら事前に通るかどうかわかるカードローンを選ぶ

「審査が不安」「落ちるのが嫌」と思うなら、事前に簡易診断できるカードローンを選びましょう。

大手消費者金融のほとんどは「3秒診断」のサービスを提供しています。年齢や収入など基本的な条件を入力するだけで、本審査に近い結果で借入れ可能かどうかがわかります。

プロミスやSMBCモビットについては、個人情報を入力して数十秒後に仮審査の結果を教えてくれます。

以下の表は、大手消費者金融の簡易診断・審査サービス内容についてまとめた表です。

<事前の簡易審査サービスがある大手消費者金融>

| 簡易診断(個人情報入力なし) | 簡易審査(個人情報入力あり) | |

| プロミス | お借入診断あり 入力項目(生年月日、年収、他社借入額) |

最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| アコム | 3秒診断あり 入力項目(年齢、年収、他社借入額) |

ー |

| レイク | お借入診断あり 入力項目(年齢、年収、職業、他社借入額) |

ー |

| アイフル | 1秒診断あり 入力項目(生年月日、年収、他社借入額) |

ー |

| SMBC モビット |

お借入診断あり 入力項目(年齢、年収、他社借入額) |

10秒で簡易審査結果表示 |

大手消費者金融の5社は年齢、年収、他社借入額を入力することで10秒以内に借入が可能かどうかを診断することができます。

審査が甘い?審査通過率でカードローンを比較

ここでは、審査通過率が30%以上のカードローンを5つ紹介します。

以下の大手消費者金融なら、最短3分から借りられるため審査に通るか不安だけどすぐに借りたいという要望も叶えることができます。

またアプリだけで申込手続きが完結したり、カード発行前でも近くのコンビニですぐ借りられるため、手軽さと便利さも兼ね備えています。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます

※3 審査結果によってはWebでのご契約手続きが行えない場合があります。

※4 アコムマンスリーレポートより。

※5 原則、電話での確認はせずに書面やご申告内容での確認を実施

上記の中で特におすすめなのは、アコムです。

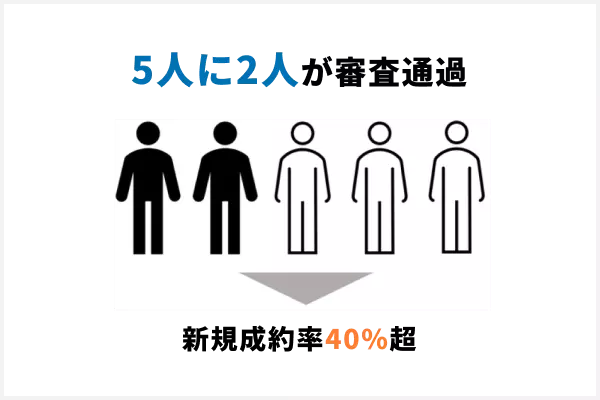

アコムは審査通過率が42.8%と大手消費者金融の中で一番高く、5人に2人は通っていることがわかります。

アコムは、「はじめてのアコム」というように一社目に選ばれることが多いので審査通過率が高いようです。

「審査に通るかどうか不安」「はじめてのカードローンで不安」という人はアコムで申し込むことを検討しましょう。

ここからはおすすめの消費者金融の詳細を個社ごとに紹介していきます。

アコムは審査通過率は5人に2人で年収200万円の人でも利用実績あり

アコムは審査が甘いというわけではありません。しかし審査通過率が42.8%*と他の消費者金融よりも高いため、審査に通りやすいといえます。

また、利用者の1/4が年収200万円以下のため、パートやアルバイトをしていて「年収が少ないから落ちるかも」と不安でも、アコムなら審査通過できるかもしれません。

<アコム公式データより「年収別利用者の割合」>

| 年収 | 利用者の割合 (初回契約者) |

|---|---|

| 200万円以下 | 25.6% |

| 200万円超~500万円以下 | 64.5% |

| 500万円超~700万円以下 | 6.7% |

| 1,000万円超 | 0.8% |

また、楽天銀行に口座がある人なら約10秒で入金してもらえるため、急ぎで借りたいときでも安心です。楽天銀行への振込は24時間対応です。土日祝も振り込んでもらえますので、急な飲み会や冠婚葬祭でお金が必要になったときでも頼れるカードローンといえます。

| 審査通過率 | 42.8%*(2023年6月) |

|---|---|

| 申込対象 | ・20歳以上 ・安定した収入があること |

| 申込方法 | Web、アプリ、自動契約機、電話、郵送 |

| 審査時間(最短) | 最短20分** |

| 貸付金利 | 3.0~18.0% |

| 利用限度額 | 最大800万円 |

| 無利息期間 | あり(初回契約日の翌日から最大30日間) |

プロミスはスピード審査対応が人気!収入の多さよりも安定さを重視

プロミスもアコムと同様に5人に2人が通過しているため、他の消費者金融よりも通りやすいといえます。

非正規雇用の人だと「審査が厳しいのは?」と不安になるかもしれませんが、プロミスは年収の多さよりも「毎月の安定性」が重視されます。毎月5万円でも、定期的なパート収入があるなら申込んでみてもいいでしょう。

また、プロミスはアプリだけで申込みから契約まで完結できます。必要書類も郵送をせずにスマートフォンから提出でき、アプリだけでキャッシングできるため早ければ申込後最短3分で現金が手に入ります。

| 審査通過率 | 41.9%(2023年6月) |

|---|---|

| 申込対象 | ・18歳~74歳※ ・本人に安定した収入があること |

| 申込方法 | Web、アプリ、自動契約機、電話 |

| 審査時間(最短) | 最短3分※ |

| 貸付金利 | 4.5%~17.8% |

| 利用限度額 | 最大500万円 |

| 無利息期間 | あり(初回借入後最大30日間※初回利用者に限る) |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフルは電話で急ぎの審査対応、5分後に近くのセブンイレブンでキャッシング可能!

アイフルは急ぎの審査にも対応していて、契約が完了したら5分後に近くのセブンイレブンで借りられます。

審査通過率は、約30%~35%程度です。通りやすいわけではありませんが、急ぎの場合でも対応してもらえるのが特徴です。

Web手続き完了次第、コールセンターに電話すれば、審査を急いでくれます。

また、カードレス契約も可能で、カードローン契約後はスマホATMからのキャッシングも可能です。

たとえば「夜の21時にカードローンを契約し5分後に近くのセブンイレブンでキャッシングする」といったことも可能です。

スマホATMはセブンイレブンとローソンATMが利用できるため、深夜や早朝の借入れにも対応しています。

| 審査通過率 | 40.4%(2023年6月) |

|---|---|

| 申込み対象 | ・満20歳以上69歳まで ・定期的な収入と返済能力を有していること |

| 申込方法 | Web、アプリ、自動契約機、電話、郵送 |

| 審査時間(最短) | 最短18分 |

| 貸付金利 | 3.0~18.0% |

| 利用限度額 | 最大800万円 |

| 無利息期間 | あり(契約後最大30日間※初回利用者に限る) |

レイクは最短15秒で借入れ可否や融資可能額がわかる

レイクは審査結果の通知に手続き完了後最短20分必要ですが、借入れの可否や融資可能額は最短15秒でわかります。急ぎでお金が必要なときに頼れるカードローンといえます。

また、レイクは少額短期融資に最適なカードローンです。レイクの180日間無利息を利用すれば、初回利用者限定で5万円までの借入れに180日間の無利息期間が適用されます。

ただし、審査通過率が26.6%と他の大手消費者金融よりも低いため、審査に通りにくい傾向にあります。

「必要なお金だけを借りて6ヵ月以内に返済したい」と考えるなら、レイクがおすすめです。

| 審査通過率 | 26.6%(20203年6月) |

|---|---|

| 申込方法 | Web、アプリ、電話、郵送 |

| 審査時間(最短) | 最短20分 |

| 貸付金利 | 4.5%~18.0% |

| 利用限度額 | 最大500万円 |

| 無利息期間 | あり(契約後最大180日間※初回利用者に限る) |

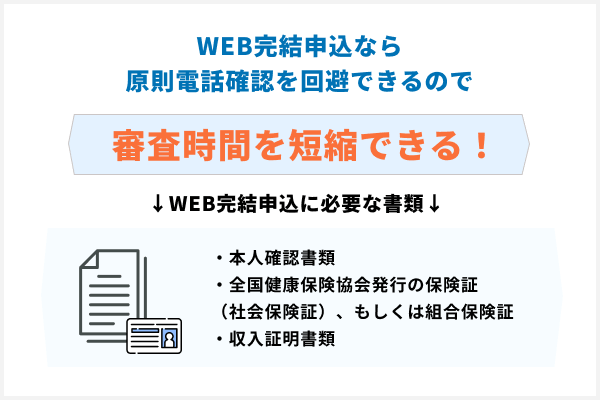

SMBCモビットのWEB完結申込は面倒な電話確認をスルーできる

SMBCモビットは公式に審査通過率を発表していません。

しかし、SMBCモビットはプロミスと同じSMBCグループであることから、審査方法などプロミスと同様と考えて問題ありません。

また、SMBCモビットのWEB完結申込なら、審査過程で必要な電話確認をスルーできます。

カードローンの審査では、申込意志の確認や返済能力の調査のため、本人や職場に電話がかかってくるケースがあります。

SMBCモビットのWEB完結申込なら、収入証明書類や健康保険証を提出することで原則電話確認を回避できるため、審査時間を短縮できるのが特徴です。

カードレス契約も可能でスマホATM取引から即日キャッシング※もできるため、すぐにお金を借りたいときでも安心です。(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。)

| 審査通過率 | 非公開 |

|---|---|

| 申込対象 |

・満20歳~74歳(収入が年金のみの方はお申込いただけません。) ・安定した収入があること |

| 申込方法 | Web、アプリ、自動契約機、電話、郵送 |

| 審査時間(最短) | 最短30分 (申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

| 貸付金利 | 3.0~18.0% |

| 利用限度額 | 最大800万円 |

| 無利息期間 | - |

柔軟な審査が期待できる!中小消費者金融おすすめカードローン

※2 審査結果によってはWebでのご契約手続きが行えない場合があります。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます

※3 お申込時間や審査によりご希望に添えない場合がございます。

※4 申込状況によってはご希望に添いかねます。

※5 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

大手消費者金融で落ちるのが不安なら、柔軟な審査が期待できる中小消費者金融も検討してみましょう。

ただし「中小消費者金融の審査が甘い」と考えるのは間違いです。

中小の消費者金融でも信用情報機関の照会はおこなわれますし、厳格な審査は実施されます。

他社で借り過ぎていたり滞納していたりする人は、通過できないかもしれません。

一方、中小消費者金融でも利用条件を満たし安定収入があれば審査通過も可能です。

フクホーは即日融資可能な中小消費者金融

フクホーは即日融資可能な中小消費者金融です。

Webからの申込みも可能で、最短30分で仮審査の結果を教えてもらえます。ただし公式サイトを見ると「混みあっている場合は3時間程度かかる」と書かれていますので、急ぎの場合は余裕をもって申込むようにしましょう。

フクホーは中小消費者金融なので、大手消費者金融よりも柔軟な審査が期待できますが、返済能力に乏しい人は審査落ちする可能性が高いです。また大手消費者金融のようなアプリサービスがなかったり自動契約機が利用できない点がデメリットです。

「面倒な手続きは避けたい」「30分以内に審査結果を教えて欲しい」など利便性とスピードを求めるなら、アコムやプロミスなどの大手消費者金融をおすすめします。

| 審査通過率 | 非公開 |

|---|---|

| 申込方法 | Web、店頭、電話、郵送 |

| 審査時間(最短) | 申込手続完了後最短30分 |

| 貸付金利 | 7.3~20.0%(※20.0%の金利適用は貸付額が5~10万円未満の場合) |

| 利用限度額 | 最大200万円 |

| 無利息期間 | あり(契約後最大30日間※初回利用者に限る) |

ベルーナノーティスは専業主婦でも申込める

ベルーナノーティスは、専業主婦でも借りられる消費者金融です。

プロミスやアイフルなどの大手消費者金融は、本人に収入のない専業主婦の契約を認めていません。

一方、ベルーナノーティスは法律で定められた「配偶者貸付」を提供していますので、専業主婦でも借りられる点が特徴です。

次の貸付けは、顧客の利益の保護に支障を生ずることがない貸付けとして、総量規制の「例外貸付け」に分類されます。

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

引用元:日本貸金業協会

ただし、ローンを契約するには配偶者の同意書が必要ですので旦那に内緒で借りることはできません。

また、配偶者貸付だから通常よりも審査が甘いということはありません。

参考:ベルーナノーティス公式サイト「配偶者貸付制度で必要な書類」

| 審査通過率 | 非公開 |

|---|---|

| 申込対象 | ・20歳~80歳 ・安定した収入があること ・通信販売ベルーナの利用状況確認あり |

| 申込方法 | Web、電話、郵送 |

| 審査時間(最短) | 申込手続完了後最短30分 |

| 貸付金利 | 4.5~18.0% |

| 利用限度額 | 最大300万円 |

| 無利息期間 | あり(契約後最長14日間※初回利用者に限る) |

銀行カードローンの審査は甘い?

銀行カードローンの審査は甘くありません。実際に銀行で借り入れを行ったことがある人と貸金業者のみで借り入れを行っている人の平均年収を比べると100万円ほど銀行カードローン利用者の平均年収が高くなっています。

前回の【A】銀行カードローン利用者個人年収平均は447.6万円であり、今回(452.3万円)と大きな差はない。前回の【B】貸金業のみ利用者平均は330.3万円で、今回(363.4万円)はやや増加している。

引用元:銀行カードローンに関する消費者意識調査 調査結果

利用者の平均年収を比較すると、銀行は消費者金融に比べて審査は甘くないといえるでしょう。

また、銀行カードローンでは過剰貸付防止のための規制があります。

昨今、銀行カードローンの残高が増加していることを受け、当協会は、銀行による消費者向け貸付けについて、改正貸金業法の趣旨を踏まえた広告等の実施および審査態勢等の整備をより一層徹底するよう、下記のとおり申し合わせる。

参照:銀行による消費者向け貸付けに係る申し合わせ

さらに全国銀行協会に即してサービスを提供している銀行カードローンにおいては銀行法が適用されるため、審査の際は銀行以外にも警視庁データベースへの照会も必須です。

一方で、貸付金利は消費者金融よりも低いことが特徴です。返済負担が軽く長期で利用したいローンを探している人は、銀行カードローンを検討してみてください。

審査が甘くても絶対に利用してはいけない違法業者

いくら審査が甘くても、絶対に利用してはいけない違法業者があります。

すぐにでもお金が必要なときは、「審査がゆるい」「他社断られても融資可能」などの広告に目がいきがちです。

簡単に借りられたり無審査で融資をしてくれたりと、安易な借入れを想像させる金融広告のほとんどは「違法業者」と思っていいでしょう。

違法業者からお金を借りると、法外な利息を取られるだけではなく、高圧的な取り立てで家族や職場に迷惑がかかる場合もあるため注意が必要です。

審査が緩いといった広告に騙されないようにしましょう。

闇金業者

審査が甘い業者から借りたいからといって闇金には絶対に手を出さないでください。貸金業を行うには財務局長か都道府県知事へ登録をする必要があります。

闇金はこの登録を行わず違法に貸金業を実施しているため、多くの危険性があります。

闇金業者は貸金業法で定められた上限を超える法外な金利で貸付を行います。正規の業者は法定金利の範囲内で貸付を行いますが、闇金業者は審査が緩い代わりに、トイチ(10日で金利1割)のような高金利で貸付を行う可能性があります。

また、闇金業者による悪質な取り立てにあう可能性があります。

正規の貸金業者では貸金業法

第十九条で過度な取立てが禁止されていますが、闇金業者はこれに縛られず恫喝に近い取立てを行う場合があります。

日常生活が脅かされる上に家族や知人も巻き込まれてしまう恐れがあるため安易に闇金を利用しようと考えない方が良いでしょう。

参考:金融庁公式サイト「SNS等を利用した「個人間融資」にご注意ください!」

「審査甘い」「ブラックOK」の広告は違法

「審査甘い」「ブラックOK」などの誘い文句で広告を出している業者も、違法性がある可能性があります。

貸金業法では、事実と異なる広告を禁止しています。

(誇大広告の禁止等)

引用:貸金業法e-GOV

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

金融庁公式サイトでも「低金利で融資します」「他店で断られても貸します」などの広告には注意するよう呼びかけています。

【金融庁公式サイト「違法な金融業者にご注意!」】

引用:金融庁公式サイト「違法な金融業者にご注意!」

●違法な業者の手口及びその被害……○「低金利で融資」「他店で断られた方でもOK」「らくらく・簡単」「即日融資」など利用者の心理をついて誘い込んできます。特に、自己破産者や返済に困っている多重債務者をターゲットに勧誘してきます。

いくらお金が必要でも、「審査がゆるい」といった簡単に借りられることを示唆する違法業者には絶対に近づかないようにしましょう。

クレジットカードの現金化業者はルール違反

クレジットカードの現金化業者は、カード会社のルール違反に該当する可能性が高いため、利用は控えましょう。

クレジットカードの現金化業者とは、転売目的でクレジットカードで商品を購入させ、手数料を差し引いて商品と引き換えに現金を渡す業者のことです。クレジットカードの現金化はカード会社の規約違反にあたります。もし発覚すると、クレジットカードが強制解約されたり残債の一括支払いを求められたりすることもあるため、絶対に利用しないようにしましょう。

<一般社団法人日本クレジット協会公式サイト>

【クレジットカードのショッピング枠の「現金化」の誘いにご注意ください】

引用元:一般社団法人日本クレジット協会公式サイト

クレジットカード会社は、換金を目的とするクレジットカードの利用を認めていません。このことは、クレジットカード会社とカード会員との約束事である「クレジットカード会員規約」に記載されています。また、クレジットカードで現行紙幣・貨幣を購入することはショッピング枠の現金化に該当します。このようなことは、規約違反として、「残金の一括請求」、「カードの利用停止」、「カードの強制退会」等のペナルティを受けることにもなります。

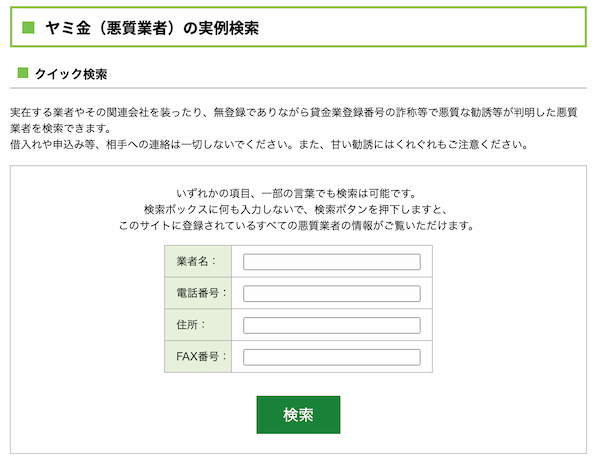

安心できる貸金業者を見分ける方法

お金を借りる貸金業者が安心できるかどうか不安なら、金融庁のサイトなどを利用して見分ける方法があります。下記の検索サービスを利用すれば、貸金業者の名前を入れると違法業者かどうかがわかります。

ただし、検索サービスで見つけられるのは一部の業者のみです。違法性が確認されていなかったり被害が発生していない段階では、上記の検索サービスでヒットしないケースもあります。闇金業者かどうかは、下記のポイントでチェックするようにしましょう。

- 連絡先が携帯電話のみ、またはLINEのみ

- 公式サイトに店舗所在地の記載がない

- 貸金業登録番号の記載がない(または虚偽の番号を記載している)

- 家族の情報を提供するように求めてくる

- 返済しようとしても拒まれる

審査がゆるいカードローンでも借りられないときの3つの対策

審査が甘いカードローンに申し込んでいるはずなのに借りられないということであれば、下記3つの対策を検討してみましょう。

申し込みは1社ずつ行う

一度に複数の業者に申し込むことはしないようにしましょう。なぜなら、複数の業者に頼らなければいけないほど財政状況が厳しいんだなと認識されてしまうからです。

貸金業者からお金を借りる際は、返済能力の有無を調査することが義務づけられています。その際に信用情報会社から信用情報を受け取り返済能力の確認を行います。

全ての借入れについて、①借入れの際の返済能力の調査義務、 ②返済能力を超える貸付けの禁止

引用元:貸金業法等の改正について

信用情報には、借入状況や返済状況だけでなく、申込情報も登録されています。

そのため、複数の消費者金融に同時に申し込んでいることが確認されると「申し込みブラック」と判断されてしまい、審査に落ちてしまう可能性が高くなります。

複数の消費者金融に同時期に申し込みをするのはリスクが大きいため、一つに絞って申し込むようにしましょう。

また、申込みをした履歴は半年間登録されているため、審査に落ちた場合は最低半年間は新規の申し込みを避けるようにしましょう。

少額でカードローンに申込む

審査通過したいなら、借り入れ額を少額にして申込む方法があります。

申し込む際に、はじめから高額の限度額を希望すると審査に時間がかかる場合があります。利用者の属性や他社借入れ額・収入によっては、収入証明書類の提出を求められることもあります。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:日本貸金業協会|「収入を証明する書類」の提出が必要な場合があります

複数の書類提出を求められると審査に時間がかかります。最悪のケースでは書類を見られて落ちることも考えられます。

カードローンの利用限度額は契約後でも増額申請ができるため、はじめは10万円以内で申込むのがおすすめです。

信用情報機関のデータを自分で確認する

審査通過が不安なら、事前に信用情報機関のデータを自分で確認するのもおすすめです。

信用情報機関のデータに金融事故歴が残っていると、審査落ちの可能性が高くなります。

カードローンに申し込んで契約できなかった履歴は、信用情報機関に6ヵ月間残ります。短期間に複数の業者に申込み審査に落ち続けると、他社ローン審査に影響が出るかもしれません。

信用情報機関のデータを自分で確認することで、「自分の信用情報が現在どう言う状況なのか?」「いつになれば情報が更新されそうか?」と言うことがわかります。

下記の本人開示サービスを利用し、延滞情報などが記録されていた場合は、情報が消えるまでカードローンの申込みは控えたほうがいいでしょう。

参考:JICC本人開示サービス(株式会社日本信用情報機構 )

参考:CIC本人開示サービス(株式会社シー・アイ・シー)

参考:全国銀行個人信用情報センター本人開示サービス

審査が甘いカードローンでよくある質問

最後に、審査が甘いカードローンを利用したいときによくある質問についても回答していきたいと思います。

- 審査が甘くて、必ず通るカードローンはある?

- 審査が甘くて100%通るカードローンはありません。消費者金融や銀行は、顧客に貸した元金と利息を支払ってもらい儲けを出しています。審査を甘くして返済できない人に融資をしてしまうと、お金を貸す側は損をしてしまいます。消費者金融を規制する貸金業法でも、返済能力のない人への融資を禁止していますので、かならず審査通過できるローンは存在しないと思ったほうがいいでしょう。

- 無職で借りられるカードローンを教えてください

- 結論、無職で借りられるカードローンはほとんどありません。

消費者金融や銀行の申込条件を見ると、ほぼ「本人に安定した収入があること」と書かれています。そのため、無職の人はカードローンに申込んでも審査落ちする確率が高いといえます。無職の人がお金を借りたいなら、公的融資を検討するか、アルバイトでもいいので収入を得てからカードローンに申込むようにしましょう。

- 専業主婦が大手消費者金融に申し込めますか?

- 大手消費者金融は、本人に収入のない専業主婦は利用対象外としています。そのため、申込んだとしても書類審査で落ちるのは確実です。ただし、一部の中小消費者金融では配偶者の同意書があれば融資が受けられる「配偶者貸付ローン」を提供しています。どうしてもお金に困っているなら、配偶者と相談してみるのもひとつの方法です。

- 書類なしで簡単に申し込めるカードローンはありますか?

- 最低限本人確認書類は必須ですので、書類なしで申込めるカードローンは存在しません。ただ、一部の銀行では自社の銀行口座がある顧客に対してのみ本人確認を省略する場合があります。

また、消費者金融に申込む場合は、下記の条件に該当すると収入証明書類の提出も必要になります。もし下記に該当する場合は、事前に書類を用意しておくことをおすすめします。消費者金融の利用で収入証明書類の提出が必要になるケース- 限度額が50万円を超える場合

- 他社貸金業者からの借入額と新規ローンの利用限度額の合計が100万円を超える場合

- どこからもお金が借りられない場合はどうすればいい?

- 消費者金融や銀行など、どこからもお金が借りられない場合は、公的融資を検討してみてください。地域の福祉協議会や市役所に行くと、生活困窮者のための融資制度を案内してくれます。無職でお金がないなら職探しをしながら職業訓練校に通い、融資を受ける方法もあります。