投資信託の基礎知識[特定口座について]

特定口座とは

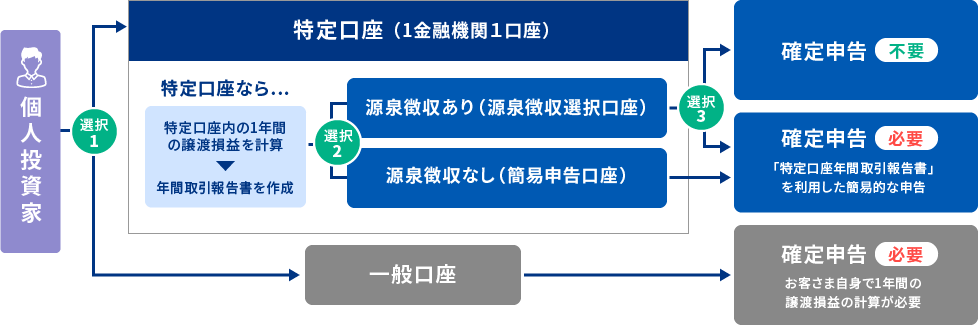

特定口座とは、株式等の譲渡所得に必要な確定申告などの手続きを軽減するためのに設けられたしくみです。

特定口座は、一般の取引口座とは別に設けられるもので、証券会社等が特定口座内の1年間の譲渡損益を計算します。計算結果は「特定口座年間取引報告書」にまとめられ、翌年の1月末までに投資家に送付されます。

投資家は、確定申告の際に、この「特定口座年間取引報告書」を譲渡に関する計算明細書の代わりにできるため、確定申告が簡易に行えます。

さらに、「源泉徴収あり」を選択した場合、その特定口座内の譲渡益や配当に対して一定の税率で証券会社等が源泉徴収(税金の天引き)を行うため、特定口座内の株式等の譲渡益や配当について確定申告をしなくてもよくなります。

「源泉徴収あり」の特定口座の源泉徴収税率は、次のとおりです。

特定口座のしくみ

- 特定口座は、1つの金融機関に1口座のみ開設できます。複数の金融機関に開設した場合、各々の特定口座の譲渡損益は、確定申告をすることにより通算できます。

-

「源泉徴収あり」の特定口座で確定申告をしないことにした場合、その株式等の譲渡益や配当所得の金額は、所得税・住民税における配偶者控除や扶養控除等の適用の有無を判定する際の「合計所得金額」には含まれません。

「源泉徴収あり」の特定口座の譲渡損益や配当所得について、確定申告をするかしないかは、確定申告時に選べます。事前の届出は必要ありません。

-

「源泉徴収あり」の特定口座を利用していても、次のような場合には、確定申告をする必要があります。

- 他の株式等の譲渡損益との通算を行う場合

- 「上場株式等の譲渡損失の繰越控除」の適用を受ける場合 等

「特定口座年間取引報告書」の見方について

特定口座年間取引報告書の詳細は以下をご確認ください。

「源泉徴収あり」の特定口座の源泉徴収税率

| 期 間 | 源泉徴収税率 |

|---|---|

| 2014年以降 | 20%(所得税15%、住民税5%) |

なお、2013年1月から2037年12月末までの間は、上記の源泉所得税率により計算した源泉徴収額に2.1%を乗じて計算した金額が復興特別所得税として、源泉徴収税額とあわせて徴収されます。 復興特別所得税を含めた源泉徴収税率は、20.315%(所得税15.315%、住民税5%)となります。

特定口座で管理できるもの

特定口座で管理できる主なものは、次のとおりです。

- 国内上場株式

- 国内公募株式投資信託

- 上場投資信託(不動産投資信託(J-REIT)を含みます)

- 上場転換社債型新株予約権付社債

- 上場新株予約権付社債

- 外国の取引所に上場されている株式等

- 公社債(国債・地方債)

- 公募公社債投資信託

※これらの配当金や収益分配金等については、「源泉徴収あり」の特定口座への受け入れができます。その結果「源泉徴収あり」の特定口座内で上場株式等の譲渡損失と上場株式等の配当所得との損益通算が可能です(損益通算を行うための確定申告は不要です。なお、確定申告をすることも可能です)

お問い合わせ・ご相談

-

電話でのご相談

個人コンサルティング部

0857-37-0261受付時間/月〜金 9:00〜17:00 ※銀行休業日を除く

投資信託についてのよくあるご質問はこちら

よくあるご質問