資産運用はじめませんか

-

資産運用はなぜ必要なのでしょうか?

将来のために「お金」について考えたほうがいいのは分かっているけれど、何から始めたらいいだろう?と悩んでいる人は多いと思います。 これからの人生で必要な「お金」のことや、私たちを取り巻く環境、そして、じょうずな「お金」のふやし方について、一緒に考えてみませんか?

これからの人生はこんなに「お金」がかかる

まずは、私たちの人生で起こるさまざまなライフイベントに、どのくらい「お金」がかかるのか見てみましょう。

-

住宅購入

住宅購入資金

土地付注文住宅の購入費

約3,140.7万円

(鳥取・島根 平均)

出典:「2018年度フラット35利用者調査」

独立行政法人住宅金融支援機構 -

教育

教育資金

幼稚園から大学卒業までの教育費

【公立全国平均】

約1,079.0万円

【私立全国平均】

約2,598.5万円

出典:平成30年度 「教育費負担の実態調査結果」

日本政策金融公庫 -

介護

介護費用

介護を始めてからの期間

約4年7ヵ月(55ヵ月)と想定約496万円

保健医療

約19.4万円

出典:「きちんと考えたい。これからのお金のこと。」

(野村アセットマネジメント作成)

結婚や出産などのライフイベントは、ライフプランによって異なりますが、多くの人が迎えるのが、退職後のセカンドライフ。平均寿命が80歳をこえ、「人生100年時代」ともいわれる時代に、ゆとりある老後を送るために、年金にプラスして準備しておくべき「お金」について見てみましょう。

-

旅行

国内旅行

平均7.5万円

海外旅行

平均48.3万円

出典:「きちんと考えたい。これからのお金のこと。」

(野村アセットマネジメント作成) -

セカンドライフ

老後生活費

ゆとりあるセカンドライフを送るための生活費

約34.9万円/月

(夫婦二人 月額の全国平均)

出典:平成28年度 生活保障に関する調査

生命保険文化センター

公的年金

夫婦2人分の標準的な公的年金受給額

老齢基礎年金額 夫婦2人分

国民年金約13.0万円/月

老齢年金を含む標準的な年金額 夫婦2人分

厚生年金約22.1万円/月

出典:「厚生労働省 平成30年版厚生労働白書資料編」

私たちを取り巻く環境は大きく変化している!

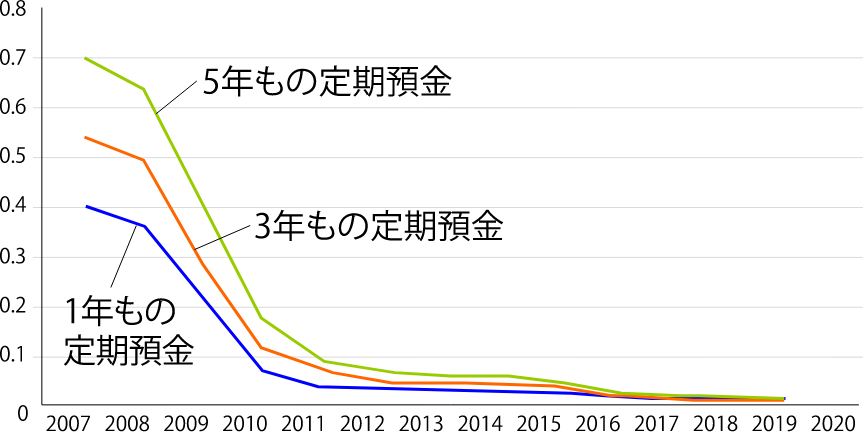

超低金利時代

日本は金融緩和政策により超低金利時代となっており、銀行の定期預金だけでは「お金」はなかなか増えていきません。

年金受給者と現役世代人口のバランス

2007年には、1千万円以上を5年預ける定期預金の金利が0.7%だったのに対し、現在の定期預金の金利は、0.002%まで下がっています。

出典:日本銀行時系列統計データ検索サイト データは1,000万円以上の定期預金で預、入期間1年、3年、5年を抽出結果に入れた場合

インフレ(物価上昇)の可能性

過去10年間で、私たちの身近な物の値段は上がっています。インフレ(物価上昇)が起きると、持っている資産の価値が目減りしてしまいます。

2010年の物価→2020年の物価

過去10年間で、私たちの身近な物の値段は上がっています。

出典:小売物価統計調査(動向編) 地域:鳥取 比較:2010年、2020年

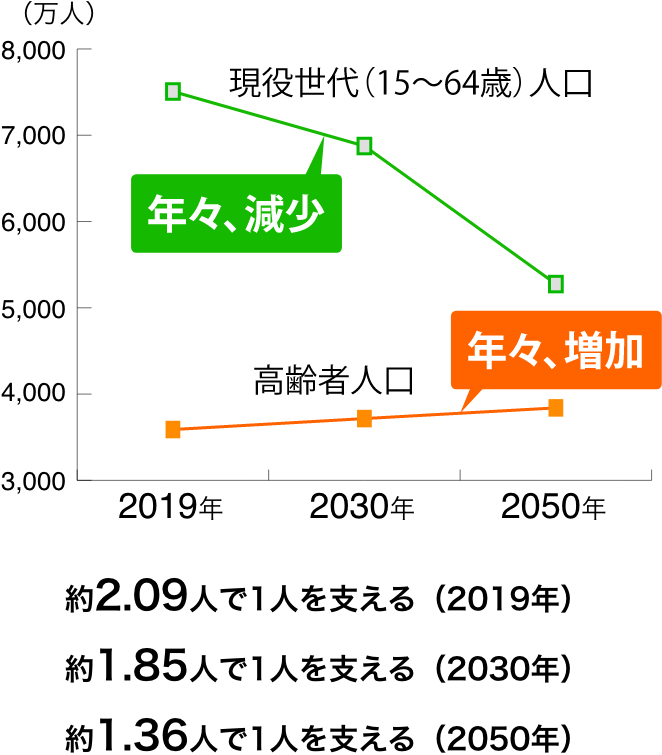

少子高齢化

日本は人口が減少し、超高齢社会を迎えています。人口が少ない若い世代が、人口の多い高齢世代を支える年金制度の構造では、将来の年金受給額が減少してしまう可能性があります。

年金受給者と現役世代人口のバランス

現在の日本の公的年金制度は、現役世代の支払額によって高齢者の支給額をまかなう「世代間の支えあい」によって運営されており、2019年時点では現役世代2人で高齢者1人を支える構造です。

今後、少子高齢化が進むと、現役世代の負担がふえたり、もらえる額が減ったりする可能性もあります。

出典:令和2年版高齢社会白書(全体版)(2019年)

国立社会保障・人口問題研究会 日本の将来推計人口(平成29年推計)

以上のようなことからも「お金をためる」だけではなく、計画的に「お金をふやす」ことが必要となっています。

上手なお金のふやし方とは?

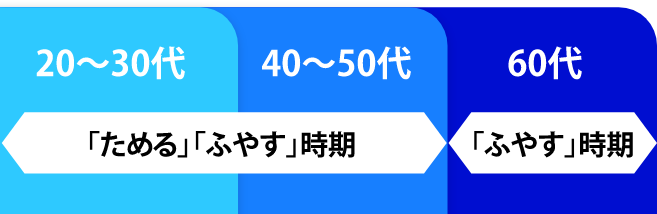

じょうずなお金のふやしかたについて、年代別に見てみましょう。

ライフステージに応じた資産運用を選ぶのが、無理なくかしこくお金をためるコツです。

- 20代〜30代

コツコツと資産形成をする時期 -

将来のために「お金」のことを考えてみませんか?

- 40代〜50代

退職後に向けて準備する時期 -

ゆとりあるセカンドライフのために、今から準備をしていきませんか?

- 60代〜

セカンドライフを考える時期 -

セカンドライフを充実させるために、「お金」をふやす工夫をしてみませんか?

お問い合わせ・ご相談

-

電話でのご相談

個人コンサルティング部

0857-37-0261受付時間/月〜金 9:00〜17:00 ※銀行休業日を除く

投資信託についてのよくあるご質問はこちら

よくあるご質問