便利メニュー

インターネットバンキング

預ける

ふやす

資産形成・資産運用

投資信託をご利用中の方

投資信託がはじめての方

定期預金

外貨預金

iDeCo(個人型確定拠出年金)

金融庁NISA特設サイトはこちら

かりる

そなえる

便利につかう

ネットで便利に

買い物をとりぎんで便利に

おすすめサービス

資産形成・資産運用

投資信託をご利用中の方

投資信託がはじめての方

定期預金

外貨預金

iDeCo(個人型確定拠出年金)

金融庁NISA特設サイトはこちら

ネットで便利に

買い物をとりぎんで便利に

おすすめサービス

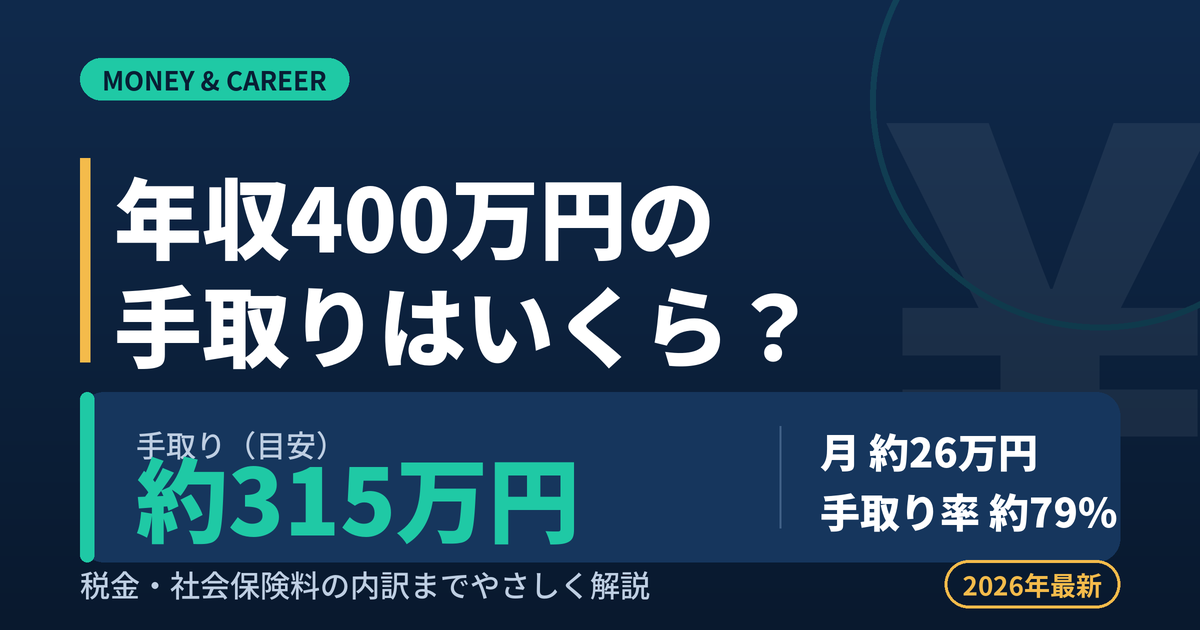

「年収400万円って、実際に手元に残るお金はいくらなんだろう?」——求人票や給与明細を見て、額面と手取りの差に戸惑った経験はありませんか。結論から言うと、年収400万円の手取りは約310〜325万円、月額にすると約26万円が目安です。額面のうちおよそ21%が税金と社会保険料として引かれるため、思っていたより少ないと感じる人も少なくありません。

この記事では、年収400万円の手取り額の内訳、月収ベースの目安、税金・社会保険料の計算方法、さらに手取りを増やす具体的な方法までを、公的データをもとにわかりやすく解説します。なお本記事の金額は30歳・独身・東京都在住・会社員・扶養なし・協会けんぽ加入を想定した概算です。実際の金額は扶養人数や居住地、控除の有無で変わるため、目安としてご覧ください。

「年収」とは税金や社会保険料が引かれる前の額面の金額のこと。一方「手取り」は、そこから所得税・住民税・社会保険料などを差し引いた、実際に口座へ振り込まれる金額を指します。年収400万円の場合、この差は年間で約75〜90万円にもなります。求人票や年収提示の場面で示される金額はほとんどが額面なので、生活設計を考えるときは「額面の約8割が手取り」というイメージを持っておくと、実際の暮らしとのギャップを防げます。

年収400万円(ボーナスなし)の年間手取りは、おおむね約315万円前後です。手取り率にすると約79%。つまり額面の8割弱が手元に残り、残りの約21%が天引きされる計算になります。

ただし、この金額はあくまで「独身・扶養なし」を前提とした目安です。同じ年収400万円でも、配偶者や子どもなどの扶養家族がいる場合は配偶者控除・扶養控除が適用され、所得税・住民税が軽くなるため手取りは増えます。逆に独身で扶養がない人は控除が少なく、最も天引き額が大きくなる傾向にあります。家族構成によって年間で10万円以上の差が出ることもめずらしくありません。

ちなみに、年収400万円は日本全体で見ると平均的な水準です。国税庁の調査では給与所得者の平均年収は約478万円ですが、これは一部の高所得者に引き上げられた数値で、実態に近い中央値は約370万円とされます。つまり年収400万円は中央値をやや上回る、ボリュームゾーンに位置する年収。多くの会社員にとって身近で参考になりやすい水準だといえます。

POINT:手取りの目安は「額面の約75〜85%」。年収400万円はその中間あたりの約79%と覚えておくと、求人票を見たときにすぐ手取りを概算できます。

年収400万円をボーナスなしで12分割した場合、額面の月収は約33.3万円。ここから税金と社会保険料が引かれ、毎月の手取りは約26万円になります。

月26万円の手取りでの生活イメージをつかむために、一人暮らしの家計モデルを見てみましょう。家賃を手取りの25〜30%(約6.5〜7.8万円)に抑えると、食費・水道光熱費・通信費・日用品などを支払っても、毎月2〜4万円程度を貯蓄に回せる水準です。都市部で家賃が高いエリアや、車の維持費・奨学金の返済がある場合は余裕が小さくなりますが、一人暮らしであれば無理なく生活設計しやすい年収といえます。

同じ年収400万円でも、ボーナスの比率が高いほど毎月の手取りは下がります。年収のうち賞与で受け取る分が増えれば、その分だけ毎月の基本給が下がるためです。

たとえば「基本給25万円×12カ月+ボーナス年100万円」で合計400万円というケースでは、ボーナスを除いた毎月の手取りは約20万円程度まで下がります。ボーナスなしの月26万円と比べると、毎月5〜6万円少なくなるイメージです。賞与は年2回まとめて入る一方、毎月の生活費はその月給でやりくりすることになるため、月給ベースで家計を組む必要があります。

また、ボーナスにも所得税と社会保険料はかかります。「賞与だから丸々もらえる」わけではなく、額面の約8割程度が手取りになると考えておきましょう。毎月の生活費を見積もるときは、年収だけでなく「月給と賞与の配分」を必ず確認することが大切です。

| 項目 | 金額(年間) | 月額換算 |

|---|---|---|

| 額面年収 | 400万円 | 約33.3万円 |

| 所得税(+復興特別所得税) | 約8.5万円 | 約0.7万円 |

| 住民税 | 約17.8万円 | 約1.5万円 |

| 社会保険料 | 約58万円 | 約4.8万円 |

| 差し引かれる額の合計 | 約85万円 | 約7.1万円 |

| 手取り | 約315万円 | 約26万円 |

年収を上げるなら、転職サービスの活用も選択肢です。ここまで紹介した節税で増やせる金額には、どうしても限界があります。手取りを大きく増やす一番の近道は、やはり年収そのものを上げること。とはいえ、働きながら自分で求人を探し、条件交渉まで行うのは簡単ではありません。そこで頼りになるのが、無料で使える転職エージェントやスカウトサービスです。まずは登録しておきたい定番の2つを紹介します。

※以下はプロモーション(広告)を含みます。登録・利用はいずれも無料です。

年収400万円から差し引かれる合計は年間約85万円。内訳は「所得税」「住民税」「社会保険料(健康保険・厚生年金・雇用保険)」の3つです。給与明細を見ると毎月これらが控除されているはずなので、自分の明細と照らし合わせながら、それぞれの仕組みを順番に見ていきましょう。

所得税は、年収から各種控除を引いた「課税所得」に税率をかけて求めます。計算の流れは、①年収から給与所得控除を引いて「給与所得」を出す → ②そこから社会保険料控除・基礎控除などを引いて「課税所得」を出す → ③課税所得に税率をかける、という3ステップです。

年収400万円の場合、課税所得は約170万円程度になり、これは所得税率5%(課税所得195万円以下)の区分に収まります。そのため年間の所得税(復興特別所得税を含む)は約8.4〜8.5万円、月あたり約7,000円が目安です。所得税は累進課税で、課税所得195万円を超えると税率が10%に上がるため、年収400万円は税率が低めに抑えられている年収帯といえます。

なお、2026年(令和8年)からは基礎控除などの見直し(いわゆる「年収の壁」対策)が予定されており、中低所得層を中心に所得税の負担が軽くなる見込みです。改正の内容によっては手取りが増える可能性があるため、最新の税制情報もあわせて確認しておくとよいでしょう。

住民税は「所得割」と「均等割」の合計で決まります。所得割は前年の課税所得に対して原則10%(都道府県民税+市区町村民税)、均等割は所得にかかわらず一律にかかる定額部分です。年収400万円なら住民税は年間約17.8万円、月あたり約1.5万円が目安で、所得税よりも負担が大きいのが特徴です。

住民税にはもうひとつ大事な特徴があります。住民税は「前年の所得」に対して課税されるため、所得がほぼなかった新卒1年目はかからず、社会人2年目から本格的に引かれ始めます。「2年目になったら手取りが減った」と感じるのはこのためです。同様に、転職直後や退職後も前年所得ベースで請求が続くので、生活設計のときは2年目以降の手取りを基準に考えると、後から慌てずに済みます。なお税率や均等割額は自治体によって若干異なります。

3つの中で最も負担が大きいのが社会保険料です。年収400万円では年間約58万円、額面の約14.5%を占め、税金(所得税+住民税の約26万円)の2倍以上にもなります。「思ったより手取りが少ない」と感じる最大の要因は、この社会保険料です。内訳は次のとおりです。

これらはいずれも給与から天引きされ、会社が半分を負担しています。料率は毎年見直されるため、正確な金額は給与明細や公式の計算ツールで確認しましょう。

ここまでをまとめると、年収400万円から引かれるのは「所得税 約8.5万円+住民税 約17.8万円+社会保険料 約58万円=約85万円」。手取り率は約79%になります。引かれる金額のうち社会保険料が圧倒的に大きいことを押さえておくと、手取りの感覚がつかみやすくなります。逆に言えば、社会保険料は会社が半分負担し、年金・医療・失業時の保障につながっているため、単なる「引かれ損」ではない点も理解しておくと納得感が持てます。

年収が上がると手取りも増えますが、税金や社会保険料も同時に増えるため、額面の増加分がそのまま手取りに反映されるわけではありません。「年収を上げたのに、思ったほど手取りが増えなかった」と感じる背景には、この仕組みがあります。年収400万・500万・600万円の手取りを比べてみましょう。

| 額面年収 | 年間手取り(目安) | 月額手取り(目安) | 手取り率 |

|---|---|---|---|

| 400万円 | 約315万円 | 約26万円 | 約79% |

| 500万円 | 約390万円 | 約32万円 | 約78% |

| 600万円 | 約460万円 | 約38万円 | 約77% |

注目したいのは、年収が上がるにつれて手取り率がじわじわ下がっている点です。年収400万円では約79%だった手取り率が、600万円では約77%まで低下します。これは累進課税によって、収入が増えた部分により高い税率がかかるためです。年収アップの効果を正しく見積もるには、額面ではなく「手取りベース」で比較するのがポイントです。

早見表からわかるとおり、額面を100万円増やしても手取りの増加は約70〜75万円程度にとどまります。たとえば年収400万円から500万円に上がると、額面は100万円増えるのに対し、手取りの増加は約70〜75万円程度。残りの約25万円は、増えた所得税・住民税・社会保険料に充てられる計算です。

これは所得税の累進課税により、増えた収入部分により高い税率がかかることが主な理由です。年収が上がるほどこの傾向は強まり、手取り率は少しずつ下がっていきます。とはいえ、節税でカバーできる金額には限界があるため、年収アップは手取りを増やす最も確実でインパクトの大きい方法であることに変わりはありません。

「同じ年収でも、もう少し手元に残るお金を増やしたい」という人向けに、年収400万円でも実践できる節税・資産形成の方法を紹介します。制度を上手に活用すれば、額面が同じでも実質的な手取りを増やすことが可能です。

ふるさと納税は、自己負担2,000円で各地の返礼品を受け取りながら、住民税・所得税の控除が受けられる制度です。年収400万円(独身・扶養なし)なら、控除上限は年間およそ4.2万円が目安。実質2,000円の負担で数万円分の返礼品を得られるため、最も手軽に「実質手取り」を増やせる方法のひとつです。

注意点は、上限額を超えて寄付すると超過分が自己負担になってしまうこと。寄付の前に必ずシミュレーションで自分の上限額を確認しましょう。また、確定申告が不要な「ワンストップ特例制度」を使えば、寄付先が5自治体以内なら手続きも簡単です。

iDeCo(個人型確定拠出年金)は、掛金の全額が所得控除の対象になり、その分だけ所得税・住民税が軽くなります。老後資金を準備しながら毎年の税負担も下げられるのが大きな魅力です。一方NISAは、運用益が非課税になる制度。通常は投資の利益に約20%の税金がかかりますが、NISA口座ならそれがゼロになります。

どちらも年収400万円の世帯でも、無理のない範囲で月数千円から始められます。とくに2024年から始まった新しいNISAは、非課税で保有できる枠が大きく拡充され、つみたて投資との相性も良好です。少額からでも長期間続けることで、非課税のメリットは複利で大きく効いてきます。ただしiDeCoは原則60歳まで引き出せないため、当面使う予定のないお金で取り組むのが鉄則です。生活防衛資金を確保したうえで、余裕資金を回すようにしましょう。

1年間の医療費が一定額(目安10万円)を超えた場合は医療費控除、民間の保険に加入していれば生命保険料控除が使えます。このほか、配偶者や子どもを扶養している場合の配偶者控除・扶養控除、地震保険料控除なども代表的な控除です。

いずれも年末調整や確定申告で申請しないと適用されません。手続きをするだけで税金が戻ってくる「使わないと損」な制度なので、申請忘れには注意しましょう。会社員でも、医療費控除やふるさと納税(6自治体以上に寄付した場合)は自分で確定申告が必要になります。

節税で増やせる金額には限界があるため、手取りを大きく増やすなら年収そのものを上げるのが本筋です。転職を検討するなら、求人票は次のポイントをチェックしましょう。

同じ「年収400万円」でも、月給が高くボーナス比率が低い求人ほど毎月の手取りは安定します。条件の良い求人を効率よく探すなら、転職エージェントを活用して非公開求人を含めて比較するのも有効です。

借入可能額は金融機関や金利、他の借入状況によって変わりますが、一般的な目安は年収の5〜7倍程度(約2,000〜2,800万円)とされます。ただし「借りられる額」と「無理なく返せる額」は別物です。返済額は手取り月収の25%以内(年収400万円なら月6〜7万円程度)を目安にすると、教育費や急な出費にも対応しやすく、家計を圧迫しにくくなります。

本当です。住民税は前年の所得に対して課税されるため、所得がほぼなかった新卒1年目はかからず、社会人2年目(前年に丸1年働いた翌年)から本格的に天引きされます。年収が変わっていなくても「2年目は手取りが減る」のはこの仕組みによるもの。転職や独立を考えるときも、前年所得に応じた住民税が翌年に請求される点を頭に入れておくと安心です。

「年収400万円」と「手取り400万円」はまったくの別物です。手取りで400万円を確保するには、額面年収で約500〜520万円が必要になります。手取りベースで目標を立てている場合は、額面で+100万円以上を見込んでおきましょう。求人を見るときも、提示額が額面であることを前提に手取りを逆算するクセをつけると、入社後のギャップを防げます。

年収400万円の手取りは年間約315万円・月約26万円、手取り率は約79%が目安です。引かれる金額の中では社会保険料が最も大きく、住民税は2年目から本格化する点を押さえておきましょう。手取りを増やすには、ふるさと納税・iDeCo・NISA・各種控除といった制度の活用に加え、年収そのものを上げる転職も有効な選択肢です。

なお、本記事の金額はいずれも一定の条件下での概算です。扶養人数・居住地・控除の有無によって変わるため、正確な金額は給与明細や公式の手取り計算ツール、必要に応じて税務署や専門家に確認することをおすすめします。自分の状況に合わせて数字を把握し、無理のない家計設計と着実な手取りアップにつなげていきましょう。